催收公司被治理後,越來越多的人開始不還錢?_風聞

乌鸦校尉-乌鸦校尉官方账号-2022-11-05 22:05

大家好,我是烏鴉。

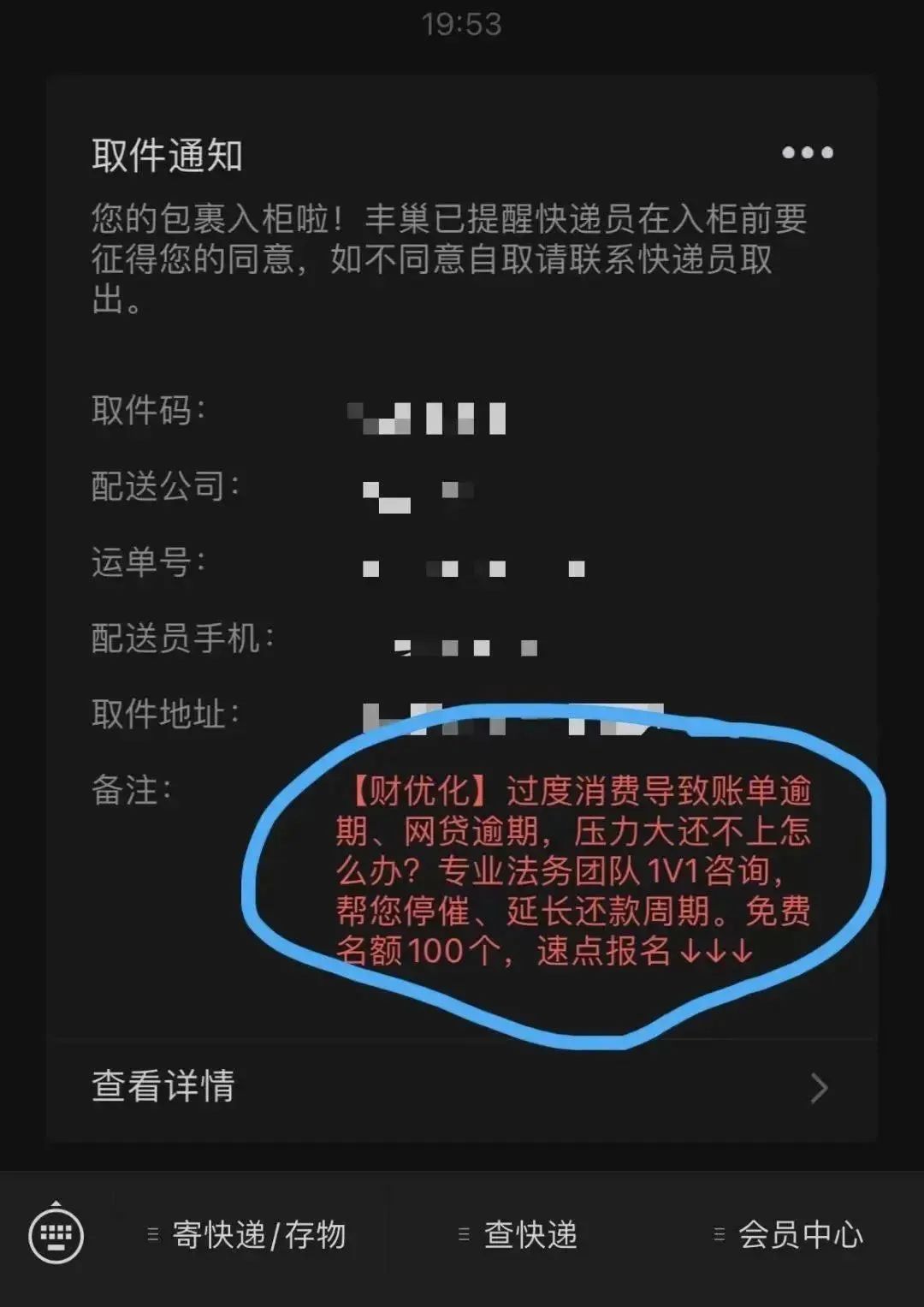

這兩年,如果你網購的時候使用了快遞櫃服務,很有可能會在取件的時候看到反催收機構的廣告。

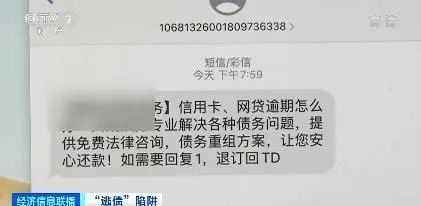

在廣告裏,他們會告訴如果你欠款還不上、銀行一直催沒有關係,專業人員可以幫你停止存款、延長還款:“過度消費導致賬單逾期、網貸逾期、壓力大還不上怎麼辦?專業法務團隊1V1諮詢,幫您停催、延長還款週期。”

如果點進鏈接,就會跳出一個填寫個人信息的頁面,要求你填寫姓名、地址、手機號還有逾期金額。

對於普通人來説,這個小小的鏈接只是不會多看一眼的垃圾廣告,但是在那些被擊中痛點的目標用户眼裏,這樣的推廣簡直誘惑力十足,被追着催債的滋味實在是太難受了。

畢竟,如果要盤點現代人最害怕的事情,借錢一定能夠排在前幾名——不管你是開口借錢的,還是被別人借錢的。很多人害怕借錢,是因為擔心對方不還錢,銀行和金融機構當然也怕,於是幫人討債和催收就成了一門大生意,最為人所知的就是各種催債公司。

而道高一尺魔高一丈,這些年,對應的另一門生意也逐漸興旺起來——對抗催收。催收和反催收的相互較量,也引出了另一個直擊靈魂的問題:借錢的和要賬的到底誰是大爺?

收件碼上的反催收組織宣稱自己 “十年專注解決某卡、網上債務超時問題”,這種説法顯然太保守了,這種需求與博弈已經持續了近20年。

不得不説,在剛開始的時候,催收組織才是那個説話大聲的人。

1

2000年之前,普通人基本接觸不到催收人員,更別提催收公司了,畢竟當年去借高利貸的人相當少。在民間的印象中,這些催收人員跟黑社會的畫風基本一樣,乾的事情不是在欠債人門口潑油漆,就是在學校門口蹲人家孩子,手段極其殘忍、性質十分惡劣。

這些印象有一些真實的成分,也有相當一部分經過了藝術加工。

催收公司真正進入大爆發,要等到2003年左右。隨着國民經濟的迅速發展,各種信貸消費業務也飛速擴張,2003年也是中國信用卡元年,當年6月份信用卡髮卡量就達到了2499萬張,到了2010年國內信用卡數量已經達到了2.3億張。

如此迅猛的增長之下,同時放鬆了對申請人信息與資格的審核,很多信用卡專員還瞄準大學校園推廣各種信用卡。

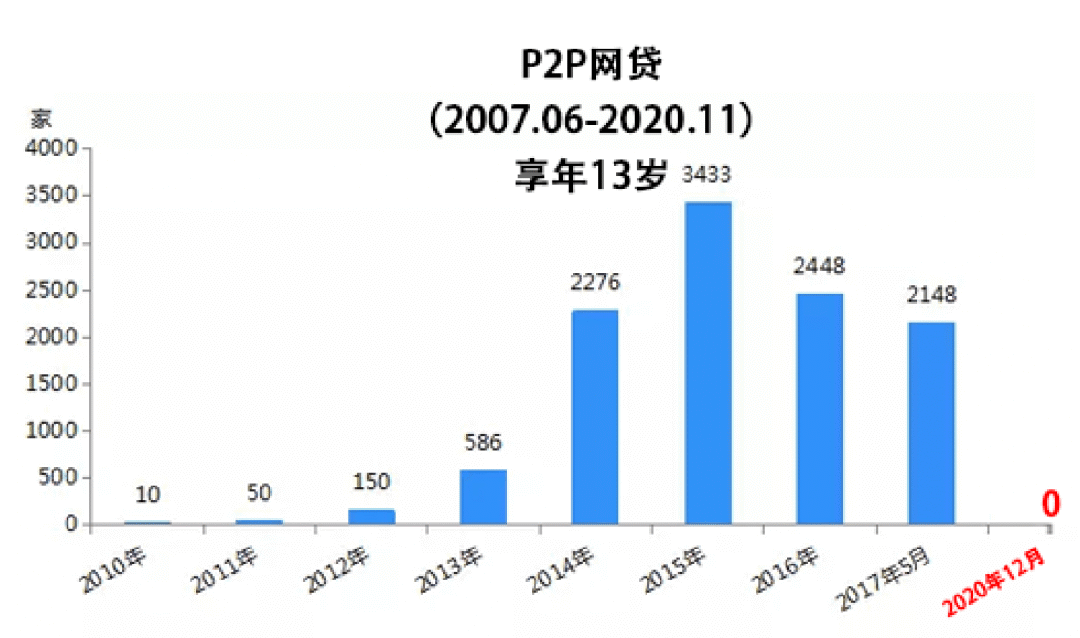

到了2007年,一個更加重量級的東西開始在中國出現——網貸平台。經過幾年的發展,網貸平台在2012年左右進入了野蠻發展時期,從130多家猛增到2015年的3000多家。

借貸的多了,逾期乃至不還錢的人自然也隨之迅速增加,於是催收也變得越來越重要。

一般來説,正規銀行都會有自己的風險管理部門,但根本沒有辦法應對劇增的催收業務量,“銀行內部的風險管理部門催收電話根本打不過來,呼叫中心的客服也不適合幹這個,就靠我們去駐場催收或者他們外包出來”。

至於那些正規和不那麼正規的網貸平台,自然更加依賴催收公司來幹活。

全國究竟有多少催收公司,恐怕沒有人能夠統計,這個數量在3000到9000之間浮動,至於有多少人幹這一行,一個常見的説法是30萬。

與如今的發催收組織一樣,催收公司同樣也非常注重自我宣傳:“今有欠債不還者,可請催客出馬,為債主排憂解難。”

至於他們究竟怎麼出馬,最常見的就是打電話,也叫電催。

只不過,打電話也有不同的風格。比較温和一點的就是走感情路線,跟欠款人動之以情曉之以理,通過打感情牌讓對方自動還款。當然,這種風格的成功率比較低,如果電催員是男性,通常都會遭到欠款人的辱罵或者嘲諷,所以女性電催員比較吃香。

通常幹這行的都是年紀比較小或者剛畢業的女生,但大部分都會在兩三個月內跑路不幹,除了欠款人的辱罵,高強度的工作節奏也沒有幾個人能受得了:“電催就是爭分奪秒,你還想休息一分鐘?”

如果感情牌沒有用,接下來電催員可能就會用法律規定來説服對方還款,比如説欠款會影響徵信、買房買車等等,“有時候你可以説得嚴重一點,反正幹我們這行就是連嚇帶騙,要不然不可能要到錢”。

到了這裏各種騷操作就開始出現了,為了增加威懾力,催收人員常常會假冒警察、法院工作人員恐嚇對方。

就算是假冒國家機關人員,跟其他手段比起來也算得上“温和”,如果欠款人對這些“騷操作”還是油鹽不進,催收公司就會開始採取“野路子”。

一個最簡單的方法,就是電話轟炸。這個手段還有一個更加貼切的名字叫**“呼死你”**,“買整機500塊,只轟炸一小時四十塊”。

當然,這種轟炸不僅限於欠款人自己,還包括對方的家人、朋友、同學甚至老家的親戚熟人,總之就是利用社會壓力來讓對方還款,“當他身邊的每一個都知道他欠錢不還的時候,這個人基本上就完了”。

如果欠款人心理素質十分過硬,絲毫不在意世俗的眼光,對“社死”完全免疫,那麼催收公司就會採用另一種方式——外訪。所謂外訪,翻譯過來就是“馬上到你家門口”。

到了這裏,很多人熟悉的潑油漆就正式登場了。

而在催收公司最鼎盛的時候,有不少人真的會採取暴力手段,甚至會交流怎麼打人才能不留下外傷,讓人看不出來,“拿書本墊,用錘子打,躲開監控,最好很多人一起陪你去,到派出所錄口供的時候,大家都作證説你沒打”。

之所以為了催收能做到這個份上,是因為利潤足夠大,而且催收的難度越大,回款之後能夠分到的佣金也越多。信用卡逾期催收佣金在26%左右,而各種網貸平台佣金可達30%~40%。

只不過,本來就是灰色地帶的催收還這麼肆無忌憚,註定要被治理。

2

2017年12月1日,銀監會發布《關於規範整頓“現金貸”業務的通知》指出,各類機構或委託第三方機構均不得通過暴力、恐嚇、侮辱、誹謗、騷擾等方式催收貸款。

2018年1月,國務院發佈了《關於開展掃黑除惡專項鬥爭的通知》,將“暴力催收”定性為黑惡勢力行為。4月18日,銀監會發布《關於規範民間借貸行為 維護經濟金融秩序有關事項的通知》,嚴厲打擊以故意傷害、非法拘禁、侮辱、恐嚇、威脅、騷擾等非法手段催收貸款。

隨着國家的大力整頓,催收公司的好日子算是到頭了,不僅暴力催收越來越少,就連打電話催收也變得越來越客氣、小心,“覺得既大有可為又有筋疲力盡的感覺。身邊做催收的確實不多了,或者以前做催收,慢慢轉型的,轉型做其他的業務”。

治理不規範的催收,尤其是暴力催收,當然是好事,而且非常有必要,但是隨之而來有一個額外的後果,**“催收難度明顯加大了”。**按照一位不良資產公司高層人員的説法,某國有大行信用卡中心30天的催回率目前只有45%左右,而此前幾年這一數據是90%以上。

用一位前從業者的話説,催收行業**“就像金融體系的蚯蚓,乾的都是髒活累活,名聲和觀感也不好,但它卻對保持土壤肥力,維持生態系統平衡有重要作用”。**

於是,催收行業遭到治理之後,反催收開始逐漸囂張。

反催收本身並不是什麼新鮮事,最經典的一個操作就是,整個村子集體薅網貸平台的羊毛,你不是要打電話給我親戚朋友催債嗎,我們全都欠錢,誰都不用害怕在村裏抬不起頭。

如果有催債人員敢到村子裏去,最後甚至還要報警才能從裏面出來。

這種薅網貸羊毛的行為被稱為**“擼口子”**,曾經有人在網上稱自己從55家網貸擼了187000元,“和家人親戚坦白,都支持不還,已經逾期600多天了,親戚朋友沒有笑話我的,都諮詢怎麼貸的”。

這些情況雖然一直有,但大多是分散的零星現象,並那時尚未形成所謂的“反催收聯盟”,更不可能在取件碼上打廣告提供一條龍服務。而在催收行業和眾多催收公司被治理後,反催收的聲勢也越來越大。

根據金融行業者的觀察,各種通過惡性投訴、惡性起訴以達到免除利息或延期還款的例子從2018年開始出現,但在2019年幾乎翻了一倍,“‘反催收’已經形成所謂聯盟,有組織、有計劃、有套路地通過激化債務人與催收團隊、金融機構的矛盾,達到減免利息、延長債務期限、減少還款金額的目的,甚至要求賠償各種費用等”。

這個時間節點,跟催收行業被集中治理基本是前後腳。

3

需要注意的是,很多人都很自然地默認被催收者是弱勢羣體,這種情況當然有不少,但是“反催收”的人羣中,還包含了大量擼口子以及利用信用卡“套現”的人。他們管追着自己的催收員叫“催收狗”,而催收員們則稱這些人是見不得光的“老鼠”。

最開始,這些人大多集中在貼吧、論壇以及各種聊天羣抱團取暖、交流心得,為了防備“催收狗”的滲透,這些羣都有自己的規矩。有的要求進羣必須在三分鐘內發出自己的實時逾期截圖,否則會被當成卧底踢出去;有的要求支付費用進羣;有的則要立毒誓:“如果我是催收狗或平台卧底,死全家。”

在這個階段,反催收還是小圈子的自發行為,屬於散兵遊勇,頂多賺個入羣費之類的,“我曾經也這麼扛過來,現在總結成為經驗分享給更多人”。

但到了2020年左右,反催收開始從論壇和聊天羣擴散到更大的平台,越來越多的反催收賬號在各個短視頻平台出現,傳授各種反催收的方法,“給催收員錄音,激怒對方,只要他敢罵人,馬上就拿着錄音投訴他”。

隨着人數不斷增加,反催收的專業程度也在上升,以前的催收人員反而大量加入反催收公司,“最近金融行業不景氣,催收行業又從去年開始就有很多人被抓,我決定離開這個行業,但又不想浪費自己的專業知識,就想,不如加入敵方陣營吧”。

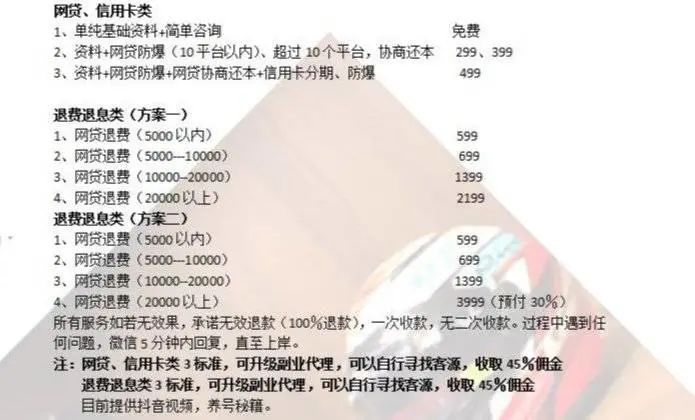

反催收機構最直接的賺錢方式,就是通過債務協商收佣金,收費標準一般是欠款金額的10%左右。

當然,反催收機構不可能讓這些貸款消失或者永遠不用還,他們通常承諾的效果是可以停止對方催款,或者“停息掛賬”,也就是不用還利息,只還本金就行,另一個就是重新協商還款期限,延長還款的時間。

為了達到這些目的,反催收機構最常用的手法是先提出無理訴求,對方不滿足馬上去第三方投訴平台誇大其詞,最後到監管機構進行投訴,這一套基本是流水線作業。

大量的惡意投訴給金融機構和監管部門造成了很大壓力,某銀行內部人士發現,2020年第一季度,其所在銀行收到監管書面正式轉辦投訴393宗,其中催收類投訴佔比82%,協商還款類在催收類投訴中佔比為97%,模板投訴在催收類投訴中佔比高達64%。

此外,他們還會偽造各種證明材料,比如經濟貧困證明。他們也會代借款人到醫院開具借款期間的病歷證明,上傳給金融機構並提出異議,然後金融機構審核,如果徵信修復成功,會給相關醫生回扣。

另一方面,催收機構還會搞“知識付費”,利用直播推廣自己的課程,“交999元成為我們的會員,就能聽所有的課程”。有的機構還表示,能夠提供徵信修復、保單維權、罰息追回、網貸協商技術等金融實操的技術資料包。

學完這些技巧,你就可以去跟催收人員高強度對線了。

但是反催收不可能總是成功,這些機構怎麼保證穩賺不賠呢?

首先,在簽訂的協議中,通常並沒有失敗之後退還預付金的規定,“服務費需要提前一次性結清,如果對方不願意或者猶豫,基本上就是白嫖。”

而且別忘了,反催收機構會讓客户提供自己的個人信息、貸款信息及欠款金額等敏感信息。

不管能不能拿到佣金,先把這些輕易到手的信息賣出去,不就能拿到保底錢了?所以當有人找上門來的時候,不論能不能反催收成功,這些機構註定不會賠本。

催收公司已經被治理過多次,而對反催收機構的整治,還需要進一步加大力度。

2021年2月,銀保監會明確提出,堅決打擊惡意逃廢債行為,推動200多家機構接入各類徵信系統,加強對“反催收聯盟”等違法違規網絡羣組的治理。

2022年,中國人民銀行印發了《關於開展“徵信修復”亂象專項治理“百日行動”工作的通知》,要求從2022年3月中旬至6月下旬在全國範圍內開展此項工作。7月份,銀保監會辦公廳發佈的《關於進一步加強消費金融公司和汽車金融公司投訴問題整治的通知》,明確了要嚴厲打擊非法代理黑產。

當然,只要借貸行為存在,關於催收和反催收的問題就一定會存在,有借必有還只是一個很難達到的理想狀態。但這個問題本身已經夠讓人頭大了,不需要兩個龐大的灰色產業再添一把火。

而催收機構和反催收機構的漫長博弈,用從業者的話來説,就像**“一種魔法想打敗另一種魔法”**,可惜的是雙方用的都是“黑魔法”,都嚴重擾亂了金融行業的秩序和社會的信用制度。

如果沒有任何治理放任其發展,一方藉助催收公司不擇手段討債,另一方依附反催收機構千方百計賴賬,那畫面簡直不敢想象。

參考資料:

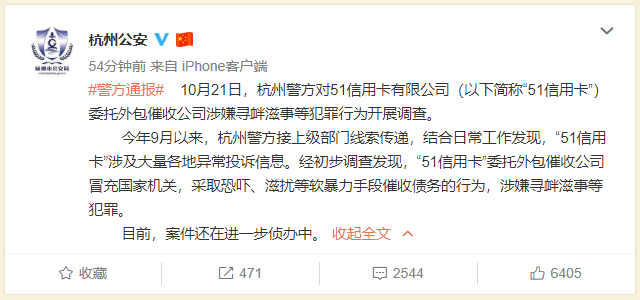

澎湃新聞:《催收:萬億市場下的高薪行業,人人自危的生存處境》

一本財經:《抖音“反催收聯盟”:聚集500萬大軍,殺傷力增強百倍》

澎湃新聞:《網貸背後灰色催債鏈:全國上百個催債羣,交流如何打人不留痕》

新金融觀察報:《反催收技巧:一場老賴和催收員的博弈》

鋭公司:《催收江湖“罪與罰”》