從數據上看,中國房地產企業大勢已去_風聞

知危-知危官方账号-2022-11-05 08:13

2018 年 9 月底,萬科在深圳舉辦秋季例會,會場屏幕上打出三個大字:“ 活下去 ” 。

當時的人們,都嘲諷萬科董事會主席鬱亮是 “ 戲精 ”。

4 年過去,許多房地產公司到了危急存亡之秋。

今年前三季度,境內債券市場有 24 家房企宣佈展期,房地產企業展期規模高達 1193 億元,累計有 36 家房企的美元債發生違約無法兑付,規模合計約 550 億美元。

11月1日,旭輝控股集團宣佈,暫停支付境外美元債本息約 4.14 億美元。

今年年中,旭輝控股還被作為優質民營房企代表,與龍湖、美的置業、新城控股、碧桂園等房企一起接受中債信用增進公司的全額擔保,發行了一筆新債。

你看,最後還是沒挺住,該躺下還是躺下。

10 月 28 日晚龍湖集團發佈人事變動公告,**龍湖集團的創始人吳亞軍辭任公司執行董事、董事會主席等職務,留任為公司戰略發展顧問。**10 月 31 日開盤後,龍湖集團的股價一度下跌 40% 。

要知道,龍湖算是現在民營房地產企業中的標杆,符合 “ 三條紅線 ” 政策,是民營房企信用評級中最高的,也是少有的最近實現淨利潤增長併發放現金股息的房企。

創始人的離場在公告上是身體原因,但外界不得不多想。

如果房地產有一個週期,那麼,可能現階段的房地產,在這個週期中大勢已去了。

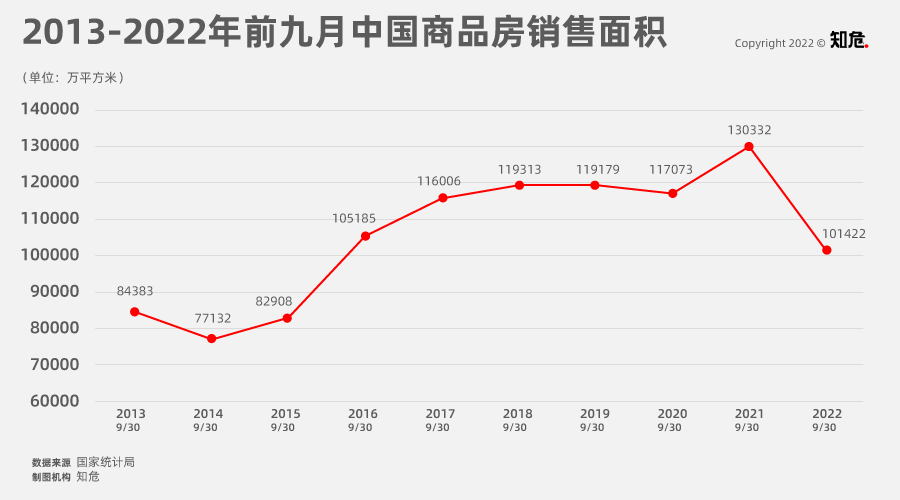

據國家統計局數據,今年 1-9 月份全國商品房銷售面積為 101422 萬平方米,同比下降 22.2%。

拉長時間看,今年的銷售面積已經比 2016 年前 9 月的銷售面積還要低,跌回了 6 年前。

地產行業蕭條的原因,可以從供需兩方面看。

先説供給。

2020 年 8 月,央行和住建部會同相關部門,給房企劃了三道紅線:

1,剔除預收款後的資產負債率大於70%;

2,淨負債率大於100%;

3,現金短債比小於1。

如果有房企全部踩中了這 “ 三道紅線 ”,那將被歸為紅色檔,其後果就是有息負債規模不得增加;

觸碰二道紅線,有息負債規模年增速不得超過 5%;

觸碰一道紅線,有息負債規模年增速不超過 10%;

如果全部達標沒觸碰紅線,有息負債規模年增速不超過 15% 。

2020 年年底,央行和銀保監會又給銀行劃了兩道紅線。

銀行業金融機構被分為五檔,每一檔銀行都規定了房地產貸款佔比上限和個人住房貸款佔比上限。

第一檔為大型銀行,7 大國有銀行工行、農行、中國銀行、建行、交通銀行、國家開發銀行和郵政儲蓄銀行,房地產貸款的佔比上限為 40%,個人住房貸款佔比上限為 32.5% 。

第五檔為村鎮銀行,房地產貸款佔比上限為 12.5%,個人住房貸款佔比上限為 7.5% 。

兩項政策的出台,斷了房企借新債還舊債的路,被迫去槓桿擠泡沫。

截至今年 9 月底,**中國房地產企業到位資金額為 114298 億,跌回了 6 年前左右的水平。**換句話説,就是房企們手上能夠用於經營的錢,跌回了 6 年前。

由於怕房企們還不上錢,過去甘願被房企們佔用現金流的家居建材企業們,紛紛收緊應收賬款額度。

根據佛山市陶瓷行業協會發表的《 2022年行業風向洞察 》一文,房地產企業欠了東鵬、蒙娜麗莎、冠軍、帝歐、海鷗、惠達一眾陶瓷企業 110 個億的應收賬款。

做家居行業的索菲亞,在今年四月發佈的 2021 年年報中提到,對應收恒大集團款項計提了單項資產減值準備合計 9.09 億元**。因為這個事,索菲亞 2021 年全年的歸母淨利潤從前幾年的 10 億左右的水平,跌到了 1.23 億元。**

你説,這些家居建材行業的企業能不跑嗎?

房企們的壓力,不僅在供給端搞不到錢,還在於需求端也出現了問題。

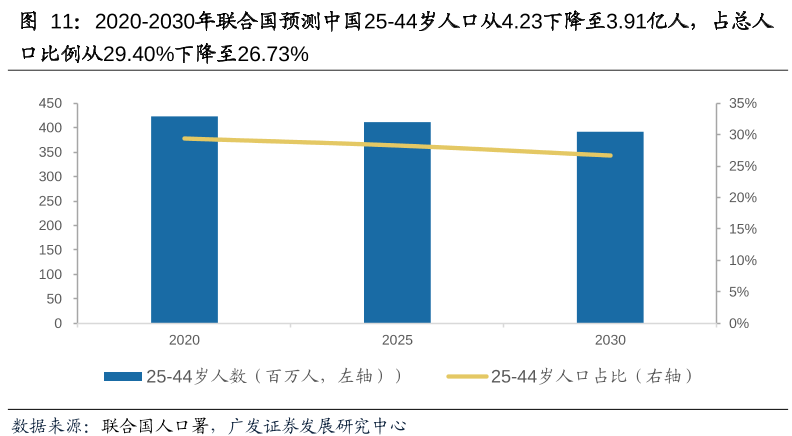

從人口角度,根據中國指數研究院的調查結果,25-34

歲的年輕人是第一大購房羣體,約佔購房總人數的 50%,這部分人羣往往是為結婚而首次購房,屬於購房剛需;35-44

歲的中年人是第二大購房羣體,屬於改善型需求,約佔購房者總數的 24.5% 。這兩個年齡段的購房者佔據了總購房人數的

3/4,是房地產市場需求的主力軍。

我國 25-44 歲年齡段人口數量在 2007 年達到峯值,為 4.57 億人,佔比 34.59% 。

此後,該年齡段人口數量一路下滑。

據聯合國預測,到 2030 年,這部分人口的總數會下降到 3.91 億人,這勢必會導致住房需求的萎縮。

另一方面,隨着國內老齡人口增加,老人離世帶來的住房供給也會大幅增加,對我國房地產市場造成的衝擊也不會小。

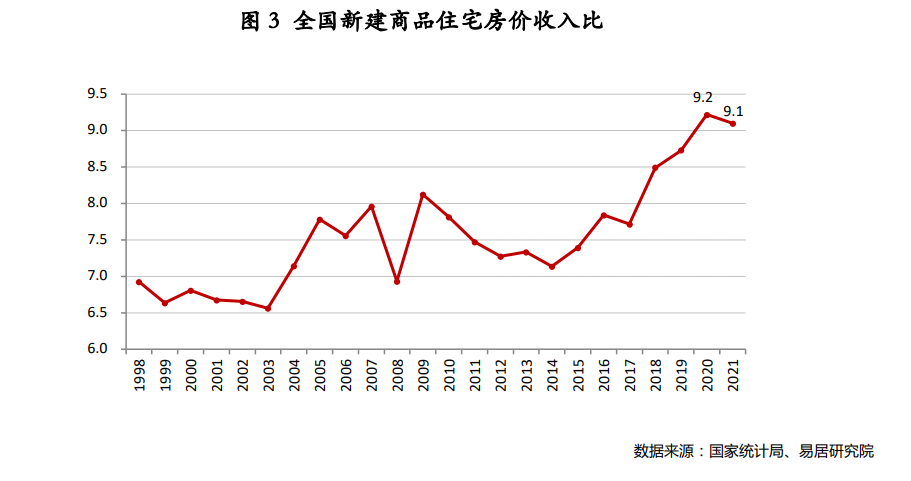

除了購房人數的減少,房價高企也影響了需求。

2015 年棚改貨幣化政策出台之後,國內房價持續攀升,房價增速高於居民收入增長。

易居研究院發佈的報告顯示,2021 年,全國商品住宅房價收入比達到 9.1,雖然較 2020 年有所回落,但仍處於絕對高位。

注:房價收入比是指住房總價與家庭可支配收入的比值,即新建商品住宅成交均價乘以城鎮居民人均住房建築面積,再除以城鎮居民人均可支配收入。

房價漲幅比居民收入漲幅高,那麼居民是怎麼買房的呢?

答案是向銀行借錢。

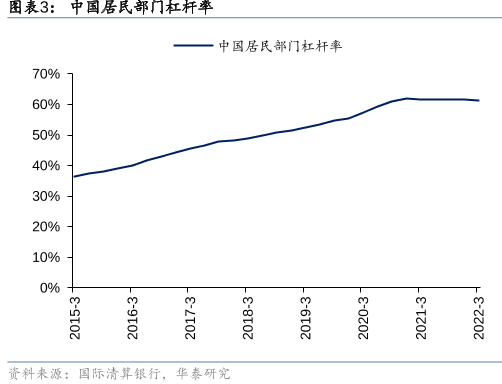

中國居民部門的槓桿率從 2014 年末的 35.7% 快速提升至 2020 年末的 61.8%,承擔金融風險的能力越來越弱,進一步上升的空間很小了。

在當下,由於疫情帶來的就業、收入預期的不確定性,加之房產税的傳聞,居民頭鐵加槓桿買房的動力減弱,反倒是提前還房貸成了潮流。知危編輯部所在城市為杭州,據知危編輯部所瞭解,最近杭州提前還貸甚至要排隊,要知道,大概一年前,在杭州借房貸還是要排隊的。

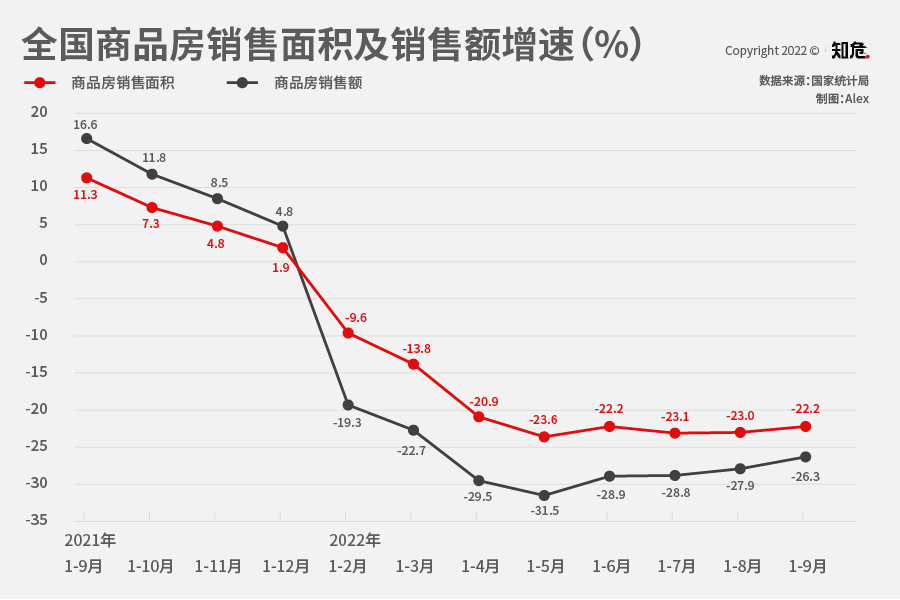

根據國家統計局的數據,2022 年以來,全國商品房銷售面積及銷售額增速,一直都是負的。

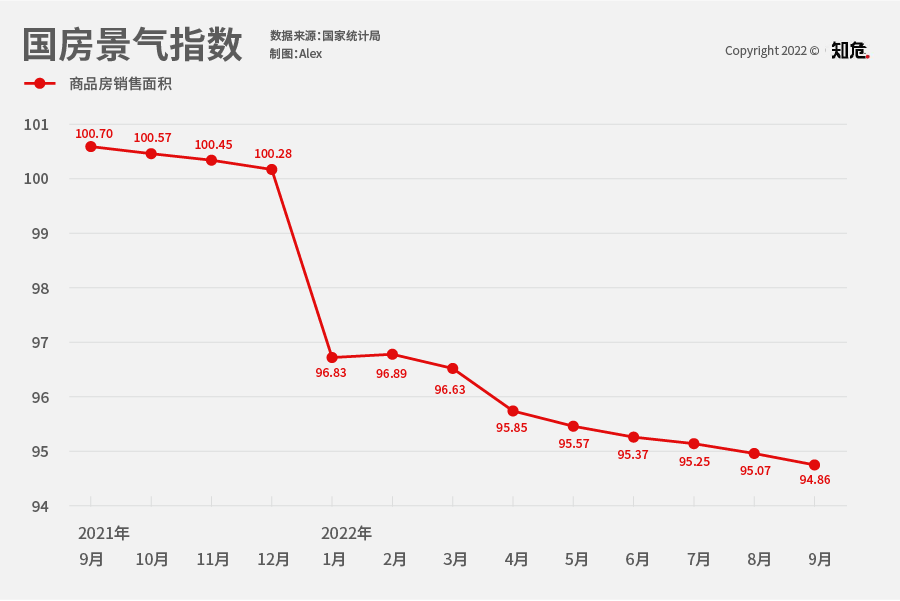

而全國房地產開發景氣指數,已經一路下跌到 9 月的 94.86 。

**通常情況下,**該指數在 95 以下,意味着較低景氣水平。

總之還是那句話,在這輪週期中,房地產大勢已去。

那麼,對於接下來的中國房地產,我們該怎麼看?

從國家政策來講,房住不炒一定是會堅持下去的,所以房地產行業短期內一定會承壓。

但,另一方面,國家似乎也不會對房地產行業過度打壓。

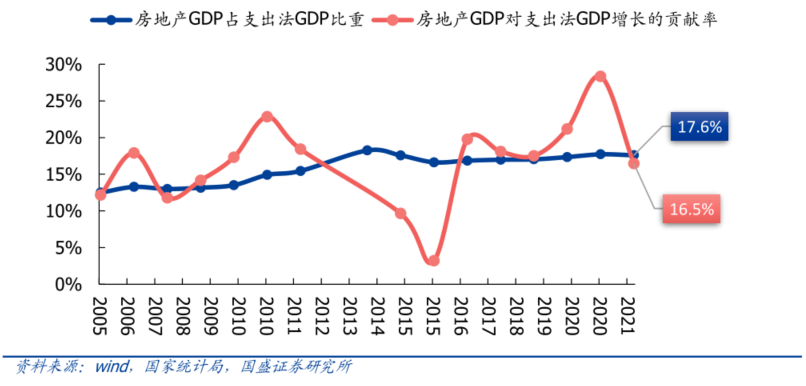

首先,地產的萎靡會對經濟產生影響。按照國盛證券行業策略的測算,房地產佔支出法 GDP 比重已達 17.6%,並且真實比重會比這個更高。

第二,地方政府的收入來源,有很大一部分源自土地財政( 把地拍賣給房地產商 )。其實知危編輯部五個月前的文章已經計算過一次了,2021 年,撇開相關税務項目,全國土地出讓收入佔地方政府收入的 42.4% 。*算法:土地出讓收入÷( 地方一般公共預算本級收入+地方政府性基金本級收入 )

或許你最近經常聽人提起房產税、租金税等取代土地財政的可能,但短時間內,這些東西激進推進的概率並不大,轉換是要循序漸進的。

所以,房地產行業的明牌就是:為了保障居民,房價不能漲;為了保障政府收入,拍地價又不能跌。

那誰來當冤大頭呢?

當然是房企嘍。

收入端的房價由政府定價,成本端的土地出讓也由政府定價,留給房企的利潤空間非常窄。

2021 年 5 月,在 “ 杭州地產一哥 ” 濱江集團舉行的業績説明會上,當被投資者問到在杭州新獲項目的利潤表現時,公司掌門人戚金興的回答是:

“ 努力做到 1%-2% 的淨利潤水平 ”。

根據國泰君安的數據,2022 年上半年,29 家重點房企歸母淨利潤同比下滑,僅 6 家重點房企歸母淨利潤同比上升。

所以,知危編輯部認為,中國房地產企業,在當下顯然不是一個理想的投資標的。

雖然人口從農村向城市遷移的趨勢仍然存在,主做一二線城市的房企仍有機會,並且國家政策有一定程度的放寬,再加之未來經濟回暖可能會帶來行業回暖,但,在可選擇的情況下,沒這個必要。

這就像在推土機前撿硬幣,也許你非常靈活,很有技巧,但不管撿了多少硬幣,只要被推土機撞上一回,你就灰飛煙滅了。

最後,或許一些觀眾會有疑問:那房子這個東西本身,現在能不能買?

我們認為主要看所在城市以及自身需求。

商品房終究是市場化的,一線城市一直都有旺盛的需求,畢竟人們都喜歡住在交通便利、配套優良的地方,那麼它的潛在下探風險就有限。

而其他線城市,就不一定了。

當然,如果是剛需的話,反正買了也不會很快出手,十年二十年後的事情,誰説得好呢?