全通教育,陷入沉寂_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2022-11-08 10:17

逐漸減少佈局、併購後,全通教育已經顯得格外“安靜”。

撰 文 | 一 暉

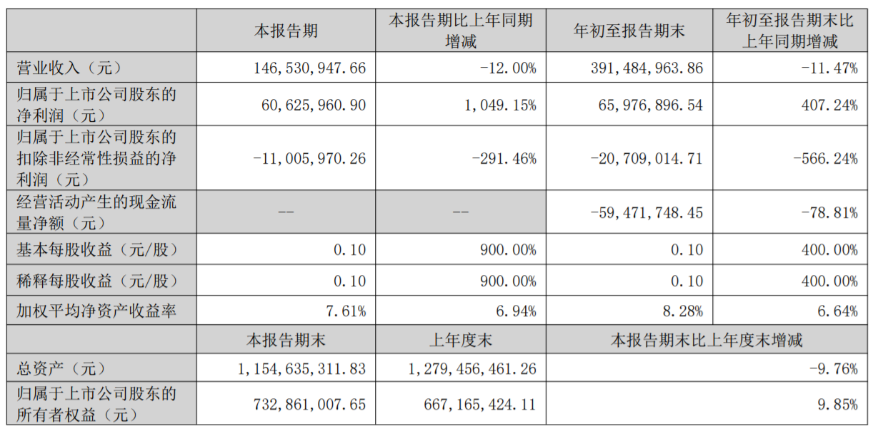

10月27日,上市公司全通教育發佈三季報。報告期內,營業收入1.47億元,同比下滑12%,已經連續四個季度下滑。

就在今年4月,其股價觸及4.15元,創造了2014年以來的新低。10月,其股價觸及4.25元,再次接近歷史低值。從2019年開始,全通教育股價始終在原地踏步。

全通教育,無論是業績還是關注度,都在失去往日的光芒,陷入沉寂。

不斷下行的業績

相比於去年的短暫回暖,今年以來,全通教育的業績再度陷入低迷。

三季度全通教育的營收同比出現兩位數的下滑,1.47億元的營收規模,再次回到疫情初期的水平。由於二季度和三季度的下滑,整個前三季度全通教育的營收為3.91億元,同比減少11.47%。這樣的業務規模,相較於巔峯期的2016-2017年,已經縮水了四成。

利潤表現可能是全通教育為數不多的亮點。前三季度,其歸屬於上市公司股東的淨利潤為6597.69萬元,同比增長407.24%。其中,第三季度歸屬淨利潤為6062.6萬元,同比增長超10倍。但需要看到的是,利潤表現的好轉,更多是由於非經常性損益的增加。

根據財報,前三季度,如果扣除非經常性損益,全通教育虧損了2070.9萬元。其中,第三季度虧損了1100.6萬元,均出現了由盈轉虧。

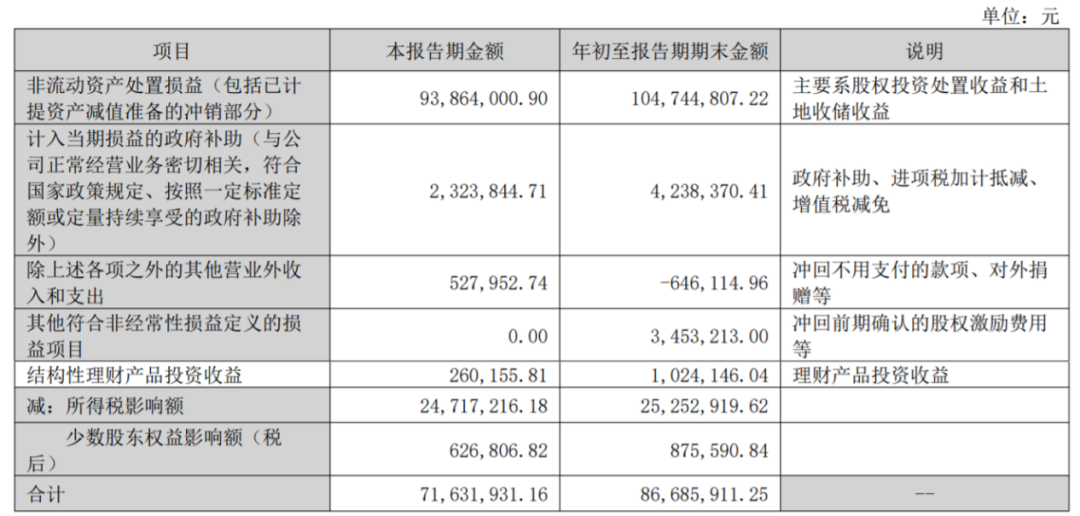

而拆解非經常性損益的條目可以看到,全通教育實現正向收益主要是靠非流動資產處置,包括股權投資處置收益和土地收儲收益。年初至報告期末,這項收益已經貢獻了1.05億元,甚至超過了營收的四分之一。

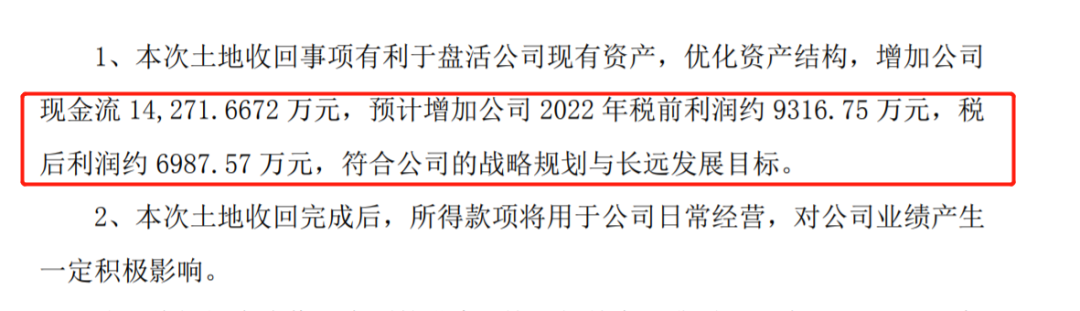

根據此前的公告,今年6月,中山市土地儲備中心、中山市港口鎮人民政府擬對全通教育位於中山市港口鎮羣眾社區的一宗國有土地使用權進行政府收儲。資產評估機構評估確定標的土地使用權評估總價為1.77億元。當時,全通教育預計,這部分土地收儲將增加公司的現金流1.43億元,增加公司2022年税前利潤約9316.75萬元,税後利潤約6987.57萬元。

此外,在三季度,全通教育將旗下天津全通教育信息科技有限公司的51%股權轉讓,出售標的資產的交易價格為510萬元。這些都構成了非經常性損益。

這也意味着,全通教育的盈利改善很大程度是依賴賣地、賣公司,本季度扣非出現虧損也是連續第四個季度出現虧損,公司自身的造血能力在去年有所改善後再度經受考驗。

面對利潤的低迷,全通教育並沒有太有效的辦法。今年以來,全通教育已經在不斷壓縮成本開支。前三季度的銷售費用為1929.6萬元,較上年同期的2277.1萬元同比減少15.3%。管理費用為5191.5萬元,較上年同期的6598.4萬元同比減少21.3%。特別是管理費中,作為費用開支的主要部分,全通教育一直在壓縮。前三季度的開支規模已經比2019年減少了35%。但即便如此,全通教育的盈利水平依然不夠穩定。

毛利水平低可能是利潤下滑的關鍵原因。根據東方財富網的數據,前三季度全通教育的毛利率為26.05%,同比減少了5.47個百分點;其中第三季度毛利率為19.78%,同比大幅減少了近15個百分點。

從財報看,今年以來全通教育再次陷入低迷。營收連續下滑,利潤水平波動。為何全通教育始終難以回到當初的巔峯?

持續低迷的業務線

在當前的大環境下,這樣的下滑幅度並不是最刺眼的。這主要是因為全通教育不但不需要面臨轉型的陣痛,而且其業務還符合大政方針的指引方向。

結合此前的財報看,在民促法實施條例及“雙減”政策下發之前,全通教育的主營業務就已經是教育信息化及信息服務,涉及家校互動升級服務、教育信息化項目建設及運營和繼續教育等三項業務。去年全通教育還曾明確表示,教育行業“雙減”政策對公司主營業務不存在重大影響。

從去年以來,政策對教育信息化也給予了諸多鼓勵。早在2018年,教育部印發《教育信息化2.0行動計劃》,推進“互聯網+教育”發展。2019年,《中國教育現代化2035》發佈,明確提到加快信息化時代教育變革。建設智能化校園,統籌建設一體化智能化教學、管理與服務平台。去年7月,教育部等六部門下發指導意見,要求到2025年,基本形成結構優化、集約高效、安全可靠的教育新型基礎設施體系。

今年9月,國務院常務會議指出,對高校、職業院校和實訓基地等設備購置和更新改造新增貸款,實施階段性鼓勵政策。受此影響,與教育信息化相關的上市公司普遍大漲,顯然全通教育也在受利好的範圍之內。

外部環境對於全通教育無疑是利好的,但其並未把握住機遇,至少到目前為止進展難言理想。

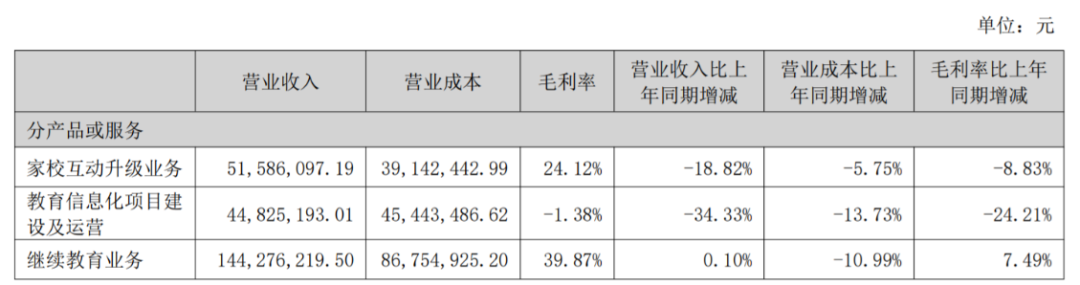

在三季報中,全通教育並未披露相關數據。但從半年報中,可以大致瞭解相關業務的進展。根據半年報,受政策利好的教育信息化項目建設及運營業務,是三項主營業務中佔比最低的業務:上半年營收只有4482.5萬元,佔總營收18%。但這項業務卻是毛利率最低、下滑幅度最明顯的業務,同比減少了34.33%,毛利率甚至為負值。需要看到的是,這並不是單一週期的現象。2021年全年,教育信息化項目建設及運營收入同比下滑了14.92%。

對於業績下滑,全通教育表示,教育信息化項目受到客户招投標時間節點影響,存在無規律波動特點。其中教育信息化平台相關項目,過程複雜、週期較長,多數在下半年驗收交付。2022年上半年上海作為疫情重災區,業務開展受到嚴重影響,子公司上海聞曦收入同比減少800多萬元。同時其他地區的教育信息化項目,也受到疫情不同程度的影響。但從三季度整體營收規模的同比下滑來看,教育信息化業務即便有所回暖,可能對營收的助推作用也十分有限。

而其他業務同樣表現得十分波動——家校互動升級服務作為營收的重要構成,今年上半年營收下滑18.8%,毛利率下降8.8個百分點。而在2021年,這項業務營收下滑了23.74%;2020年則下滑了20.24%。

繼續教育服務可能是其為數不多值得欣慰的業務,2020和2021年均保持增長,目前已經成長為第一大營收來源。但在今年上半年,這項業務僅與去年同期持平。

各條業務線都沒有釋放出強有力的信號,全通教育的發展遲遲看不到爆點。在這種情況下,業績低迷成為常態。

今非昔比的境遇

讓資本市場悲觀的是,目前全通教育手中的牌也不多了。

在2016-2017年前後,全通教育頭頂牛股光環,在資本市場有充足的措施來實現野心。據統計,全通教育先後收購繼教網100%股權、西安習悦100%股權、上海聞曦47.33%股權、賽爾互聯24%股權、廣西慧谷51%股權等十餘家公司的股權。

但在不斷地併購發展的過程中,全通教育並沒有建立起核心優勢,反而在不斷的資本操作後,一步步走上下坡路。時至今日,全通教育的股價一蹶不振,現金持續流出。

前三季度全通教育的經營活動產生的現金淨流出為5947.2萬元,比上年同期流出增加78.81%。截至三季度末,其現金及現金等價物餘額為3.4億元,比期初減少1.6億元。

但即便現金短缺,原實控人團隊也沒有更好的辦法去解決。三季報中披露的持股情況顯示,原實控人陳熾昌共持有6811.8萬股、佔比10.75%。其中已經質押了3037.2萬股,凍結了6142.7萬股(11月4日已解除),實質上其目前的持股已經處於受限制的狀態。其妻林小雅持股1.48%,但已經質押了近96%,也沒有太多空間用來籌措經營資金。

不僅如此,早在去年全通教育的實控人就已發生變更。中文旭順獲得全通教育16.61%股份的表決權,合計擁有全通教育23.5%的表決權。成為全通教育單一擁有表決權比例最大的股東,進而取得公司的控制權。創始團隊在經營上,已經受到掣肘。

在此背景下,全通教育或許只能在保持主營業務穩健經營的情況下,儘可能保持盈利,減少資本運作。逐漸減少佈局、併購後,全通教育已經顯得格外“安靜”。