茅台股價大跌,這些白酒卻偷偷上漲_風聞

价值星球Planet-资本星球官方账号-从全球化视角,带你进入不一样的商业世界。2022-11-10 10:48

作者 | 歸去來

編輯 | 唐飛

本文為價值星球Planet X 鈦媒體「鈦客説」聯合出品

在今年的二級市場上,“白酒股”越發讓投資者看不懂了。

從今年4月份到10月份,貴州茅台股價從最高點時的2067.18元/股,暴跌到10月份的1322.03元/股,整體跌幅超過30%。

圖源:雪球

一邊是股價的不斷下跌,另一邊茅台在過去三個季度內收入增長態勢和“現金性”收入仍然相當可觀,股價和基本面隱約出現背離。

而在茅台股價不斷下跌的同時,次高端白酒以及地產酒股價卻呈現上漲趨勢。

比如,洋河股份、老白乾、古井貢酒在過去的半年時間裏,股價漲幅比例分別為1.15%、10.02%、20.23%。

為何茅台的基本面和股價會出現背離?同屬白酒行業的次高端白酒市場表現為何和茅台有所不同?次高端白酒、地產酒未來是否仍能維持現在的增長?

白酒發展週期覆盤

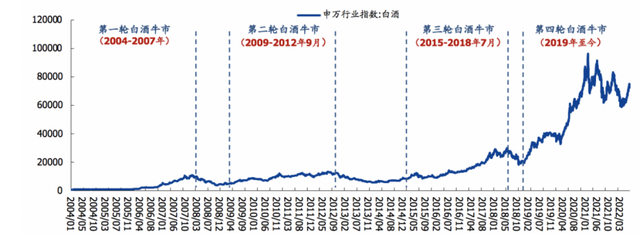

或許,從最近二十年白酒行業歷經的幾輪週期來看上述這些問題,更容易搞明白。

結合申萬白酒行業指數來看,2004-2007年在國內經濟迅速發展、貨幣供應量迅速增加、居民對白酒的需求增多等因素的共同帶動下,國內白酒行業進入第一輪牛市。但2008年在次貸危機的衝擊下,本輪牛市結束。

圖源:Wind,國盛證券研究所

此後,在“四萬億救市計劃”、各地政府以貸款方式增加社會融資的共同推進下,國內房地產行業、大基建行業迎來爆發式增長,政商對白酒需求也迅速增多,這也讓國內白酒行業進入到第二輪牛市(2009年-2021年9月)。但由於2012年推出“八項規定”,讓市場上對白酒行業的需求呈現斷崖式下跌,本輪白酒牛市也宣告終結。

進入到2015年後,隨着國內消費結構的升級,消費者對白酒從“喝倒”向“喝好”轉變後,國內白酒行業進入第三輪牛市。但2018年在內部外部的共同衝擊下,國內白酒行業隨即進入到暗黑時刻。

第四輪白酒牛市相對較為複雜,時間雖開始於2019年,但2020年年初疫情卻導致牛市突然中斷。當年一季度,白酒行業減產36.6萬千升,較同期下降17.8%。同期,批價上飛天茅台由當年2月初的2300元左右一度下滑至3月中旬低點2000元以下,量價雙降導致白酒股估值快速下跌。

但從當年二季度起,受益於疫情封控邊際改善,多數酒企業績迎來快速回補,市場逐漸意識到白酒長期基本面仍舊良好,開啓補漲,並在當年第三季度繼續沿襲此前的週期。

但整體來看,每輪白酒週期都和宏觀經濟關聯密切。那麼,白酒行業的週期性從何而來呢?

從事多年白酒行業研究的胡帥告訴價值星球,由於白酒沒有“保質期”概念,而類似於茅台、五糧液等高端白酒具有很高的收藏和投資價值,這就導致高端白酒不少的庫存實則是在消費者和經銷商手中。宏觀經濟運行較好時,市場上也願意藏酒;但反之,宏觀經濟運行不佳時,漲價預期被暫時打掉後,這些藏酒則會大量地拋向市場。

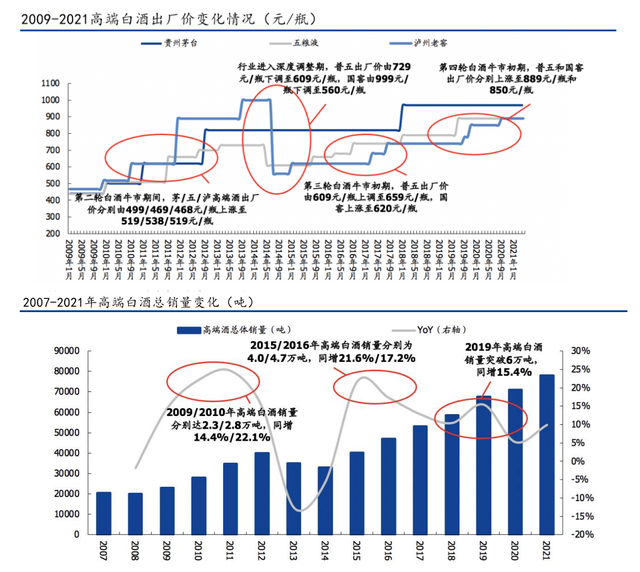

但值得注意的是,高端白酒、次高端白酒、地產酒在每輪週期下的表現也有所不同。從每輪牛市的過程來看,在市場需求增多或消費升級後,高端白酒會率先開啓提價放量過程。價格提升的同時,銷量也在牛市初期同步釋放。

以本輪牛市為例,國窖1573出廠價從780元/瓶調整至850元/瓶,後又上漲到920元/瓶。普五(五糧液)出廠價於2019年7月提升至889元/瓶,飛天茅台批價也突破2000元大關。而同期,高端白酒銷量也從5.9萬噸提高到6.8萬噸,同比增長15.4%。

圖源:國盛證券研究所

由於高端白酒業績約等於量乘以價,量價同時上漲的前提下,自然也讓高端白酒的業績在第一年抬頭,並於第二年或第三年迎來巔峯,其在二級市場上的估值也自然水漲船高。

以第二輪牛市為例,茅台和五糧液業績在第三年被徹底釋放,2011年茅台和五糧液營收分別為184億元和84.3億元,較同期漲幅比例分別為58.2%和56.9%。而茅台的PE也從此前的最低點時的20倍上漲到30倍,ROE也從29.8%上漲到39.2%。

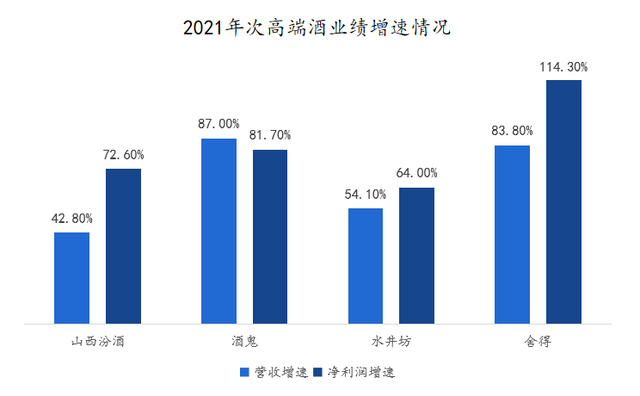

但是此後高端白酒逐漸顯露頹勢,增速放緩。原因在於由於高端白酒提價帶動次高端價格帶擴容,提前佈局高端化的次高端白酒產品性價比顯現,這也讓次高端白酒業績在每輪牛市後的第三年才迎來真正加速。

以本輪牛市為例,2021年次高端白酒在營收增速和淨利潤增速的表現上均高於高端白酒。其中,高端白酒營收同比增速均為15%以內,

茅台、五糧液、瀘州老窖歸母淨利潤增速分別為12.3%、7.2%、32.5%。業績的釋放,也自然拉高了次高端白酒在當年的股價。

圖源:各公司財報

比如,在2021年3月9日-2021年7月22日期間,山西汾酒、酒鬼酒的復權股價增速分別為95.3%和98.4%,高於茅台和五糧液的1.1%和16.6%。

和高端白酒、次高端白酒不同的是,地產酒業績釋放具有明顯的滯後性。其原因在於,地產酒此前並未佈局高價格產品,在每輪白酒牛市初期,跟隨省內消費升級的進程,重新推出高價格帶產品,考慮到新老產品更新換代需要通過對消費者羣體進行長時間的培育(通常需要3-4年),因此地產酒後週期滯後屬性明顯,利潤彈性的出現往往晚於高端和次高端白酒品牌。

2021年,古井貢酒在今年上半年的營收增速和利潤增速分別為28.46%和27.71%,金徽酒則分別是26.13%和38.79%,均高於茅台的營收和利潤增速。

金融市場上有句名言:預期比事實更重要。更多時候,投資者看重的是未來公司所帶來的成長性,而非是當下一、二個季度的業績。當高端酒業績增速放緩後,宏觀經濟所帶來的不確定性又在增多,這也引發了市場新一輪的恐慌情緒。

與此同時,次高端酒、地產酒業績則被充分釋放出來,投資人在追求資產配置效率最優的前提下,自然會將更多的資金注入到次高端酒和地產酒身上,這就讓這些白酒品牌股價出現上漲。

高端白酒:能否提價?

對於高端白酒而言,未來想要讓業績實現迅速提高的方式只有提量、提價等少數幾種方式。

但需要指出的是,從當下以及未來一年內來看,高端白酒想要提價很難實現。

茅台經銷商陸偉告訴價值星球,當前經銷商在銷售高端白酒時面臨的壓力頗大。首先,雖然茅台面對的核心人羣為高淨值人羣,疫情對他們的影響也相對有限。但在過去的三年中,各地出於疫情防控需要很多時候禁止堂食,這就意味着高端白酒面臨着消費者想要消費卻無法消費的尷尬處境。而後續的疫情走勢又充滿了諸多的不確定性。

其次,茅台酒在企業端的客户需求也在萎縮。就拿房地產行業為例,當年在國內房地產行業黃金期的幾年,自己70%的客户都是房地產或者和房地產相關的上下游客户。但如今,國內房地產行業已進入到寒冬期,而且何時走出寒冬也充滿了諸多未知。

最後,網傳機關事業單位推行更為嚴厲的“禁酒令”,其力度甚至比2012年還要嚴格。正是在這些因素的共同影響下,自己手中的庫存酒也越來越多。

正如陸偉所説,一組值得關注的數據是,中酒展在今年8月發佈的《2022年度酒商現狀及發展報告》顯示,今年1至6月,80%的白酒經銷商庫存嚴重。其中,約39.7%酒商庫存在5個月以上,33.6%酒商庫存在3至5個月。

陸偉接着表示,庫存多,需求少,現在很多經銷商和此前囤茅台酒的消費者都在紛紛拋貨,11月4號的飛天茅台批價也降低到2950元,多地零售商、煙酒店在售價格為3000元-3100元之間,渠道利潤極其微薄。而茅台1935初時其批價為1700元,目前已回落到1250元。10個月的時間內,已跌去兩成以上。

顯然,若後續經銷商和其他消費者繼續拋貨的話,茅台要麼選擇應戰主動降價,要麼選擇控價。但不管何種方式,都必然會對公司業績帶來負面影響。

事實上,不僅僅是茅台在遭遇這些問題,五糧液的情況也不容樂觀。按照五糧液中報來看,其在今年6月末,公司應收票據為253.72億元,較年初繼續增加13.9億元,相較於2021年同期增加70億元,增幅高達38%。

同時,五糧液Q2末合同負債僅為18.77億元,環比一季度大幅下滑17.3億元,相較於2021年同期下滑44.5億元,驟降70%。合同負債的大規模降低,説明經銷商在去庫存,進貨意願偏低,進而説明終端需求萎靡,動銷不佳。

事實上,宏觀經濟所帶來的不確定性不僅僅在衝擊高端白酒市場,次高端白酒和地產酒也深受影響,讓這些酒企未來的業績增速充滿了不確定性。

次高端白酒VS地產酒

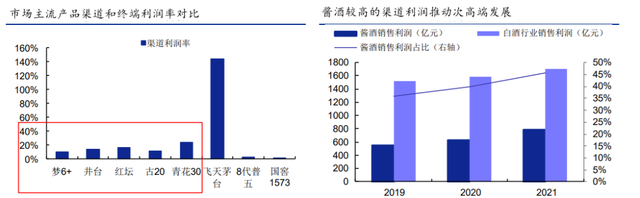

由於次高端酒的毛利率要明顯高於中低端酒,這也讓不少酒企紛紛發力次高端市場。

以次高端中的醬酒為例,2021年醬酒銷售利潤約為780億元,佔據白酒行業利潤1700億元的46%,同比增長15%。豐厚的渠道利潤和終端利潤,輔以當前消費升級的大趨勢,使得經銷商和終端門店有更強的動力推廣次高端產品。

圖源:安信證券

而當前多家酒企也在加大對於終端渠道的佈局,以提高自身的市場份額。比如,捨得酒業採取廠商共建模式,取消總代模式,進行扁平化招商,廣泛聽取渠道關於市場建設的建議,同時保證經銷商退出權利,承諾若退出可原價收購庫存,通過兜底釋放渠道信心。

水井坊轉向新總代模式,公司直接接觸終端,負責市場運作等銷售工作,總代理則更多發揮銷售工作的服務作用,包括訂單處理、倉儲和物流等工作。

但下游市場消費者需求的疲軟,是次高端酒企正在面臨的一個嚴峻考驗。

消費者王強告訴價值星球,疫情沒有發生時,家裏面會購買不少600-800元之間的白酒,這些白酒一部分用以自己和好友相聚時使用,一部分則會用到逢年過節走親訪友時使用。但這幾年的疫情卻重創了自己的收入,現在能“活着”就不錯了,還哪有錢買這些酒啊?畢竟和蔬菜、牛奶相比,酒又不是什麼剛需。

消費者需求的疲軟,也傳遞到了終端市場。安徽合肥某家酒莊的老闆張勇説,“今年的中秋和國慶是有史以來最差的,沒有之一。”原本自己以為國慶疊加中秋會帶來一波不錯的動銷,但實際上的市場表現卻非常糟糕。

其中,團購業務比去年暴跌40%,批發業務比去年同期暴跌30%,零售業務更慘,直接暴跌80%。“如果中秋都這麼慘,更別提過年了。”現在張勇手中的這些次高端白酒庫存都夠賣到明年了。

而對於地產酒而言,其除了要面對全國次高端酒一樣的下游需求不足問題外,也必須要面對全國性戰略推進難的問題。

以來自安徽的古井貢酒為例,其在今年上半年業績之所以保持高增速,除和週期性因素有關外,還和核心區域市場安徽省在今年上半年疫情整體可控有關。

今年上半年,安徽省雖有散發性疫情,但當地整體封控時間不長,並未出現和上海那樣的長達60多天的封控。這也對其古井貢酒整體業務盤影響有限。

另外考慮到區域市場有限,以及地產酒在其省份的品牌知名度和渠道佈局都也相當完善,天花板似乎清晰可見。如果想要進軍全國市場,也並非易事,除了要面對不同市場對白酒口感要求的不同外,也必須要和地方上的本土白酒品牌進行競爭。

仍以古井貢酒為例,其在2015年推進全國戰略時,其地區選擇在鄰近的河南省,但並不順利。

雖然古井集團董事長梁金輝先生在今年5月份提到,“古20和古16作為公司次高端戰略的產品,是我們這幾年在推進全國化的利器,但若是全國化戰略不及預期的話,仍會導致業績無法維持高增速。”

總結

“投資中國的核心資產就是買白酒”,這是很多投資者的投資理念。

儘管多家酒企三季度的業績仍保持較高增幅,但拉長時間來看,高端酒、次高端酒、地產酒未來能否保持高增速,仍充滿了未知。行業估值中樞的下移,恐已成必然。

近日中國酒業協會連續發文力挺白酒股,直指資本市場的白酒股價和實體經濟之間出現了嚴重的“價值背離”,白酒板塊上週(10月31日-11月4日)也出現大反彈。

但白酒股依舊是北上資金減倉重點,在貴州茅台大幅反彈中,北上資金大幅淨賣出27億元,創四年半來新低,持股市值一度跌破1100億元,僅為高峯期的約一半。

瀘州老窖、洋河股份、古井貢酒等也被北上資金淨賣出超億元。

申萬宏源認為,從三季報來看,行業整體仍然表現亮眼,但分化加劇,頭部品牌仍然維持穩健增長或恢復高增,二三線品牌有所承壓。

參考資料:

[1]《二十年白酒發展週期覆盤與思考》,國盛證券

*本文基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議