醬酒熱降温,金沙酒業轉投華潤啤酒懷抱_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2022-11-10 10:05

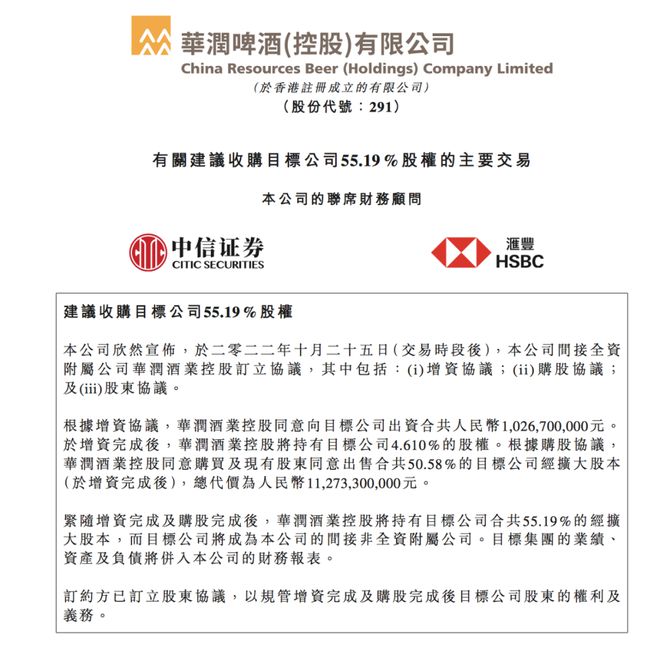

10月25日晚間,華潤集團旗下再添一員。當晚,華潤啤酒發佈公告稱,其間接全資附屬公司華潤酒業控股有限公司同意收購金沙酒業55.19%的股權。

但在“官宣”之後,資本市場的反應卻出人意料,10月26日,華潤股價大跌6%,收盤報41.5港元/股,截至10月31日收盤報37港元/股,直到步入11月才有所回升。這是為何?

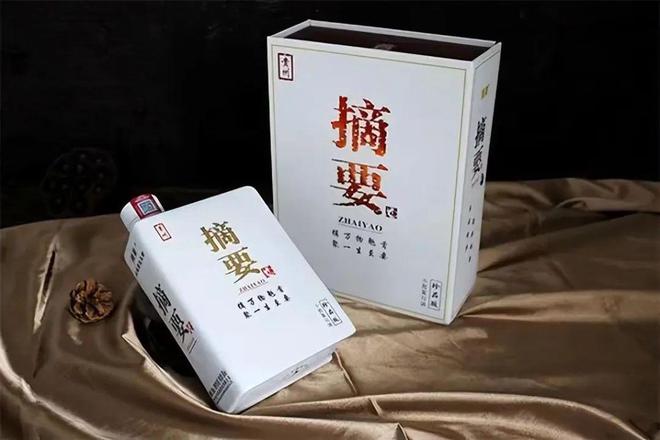

在當下醬酒市場價格下行背景下,金沙酒業的“高增長”無疑是吸引資本關注的利器,又被戲稱為醬酒賽道跑出的一匹“黑馬”。2021年,金沙酒業的銷售回款是60.66億元,同比增長122%,這一業績數據十分的亮眼,而這與金沙酒業的大單品——摘要酒的貢獻脱不了干係。

金沙酒業的明星產品——“摘要”白酒品牌,主要瞄準千元價格帶的高端市場。2021年,金沙摘要酒的回款為37.6億元,同比增長了156%,佔整體銷售回款的比例高達62%。在這款高端酒產品上,金沙酒業花了不少心思,運用了“停貨漲價”的手段,其中摘要酒珍品版歷經幾次停貨、身價更是連連“漲價”,但消費者買賬嗎?

事實上,金沙酒業的摘要酒價格在各大平台上已經出現了“倒掛”的現象。據瞭解,珍品版摘要酒的指導價為1399元,但是在淘寶、京東第三方賣家中,2021年珍品版摘要酒價格低至628、699元等。

相比其他的白酒投資項目,華潤這次花的錢可不少。白酒分析師蔡學飛表示:“對於金沙酒業來説,有了華潤集團的資本支撐,擴大了自身的產能與儲能優勢;另外華潤的渠道資源支撐和華潤的品牌賦能,可以進一步完善金沙酒業的全國市場網絡與佈局,加速其全國化發展;同時,提高金沙酒業的高端品牌形象,促進其產品結構升級。”

此前,貴州省市場監管局發佈了關於26批次食品抽檢不合格情況的通告,抽檢中涉及3批次酒類,不合格酒類樣品中包括了貴州金沙窖酒酒業有限公司生產的雙回沙酒。但針對相關產品不合格情況,金沙酒業回應稱,不合格產品並非該公司生產,公司產品中未銷售“雙回沙酒”這一品類。