遊戲廠商斷舍離加速,大批遊戲死在2022_風聞

游戏观察-游戏杂谈2022-11-15 20:25

大廠節衣縮食,小廠斷臂求生……在版號恢復常態化發放,遊戲業一片狂歡的盛景下,一份停運遊戲清單揭開了2022年遊戲業的殘酷真相。遊戲廠商們“斷舍離”的力度正在加大,除了那些不痛不癢的“邊角料”,一些大IP、老功臣也在今年隕落了。

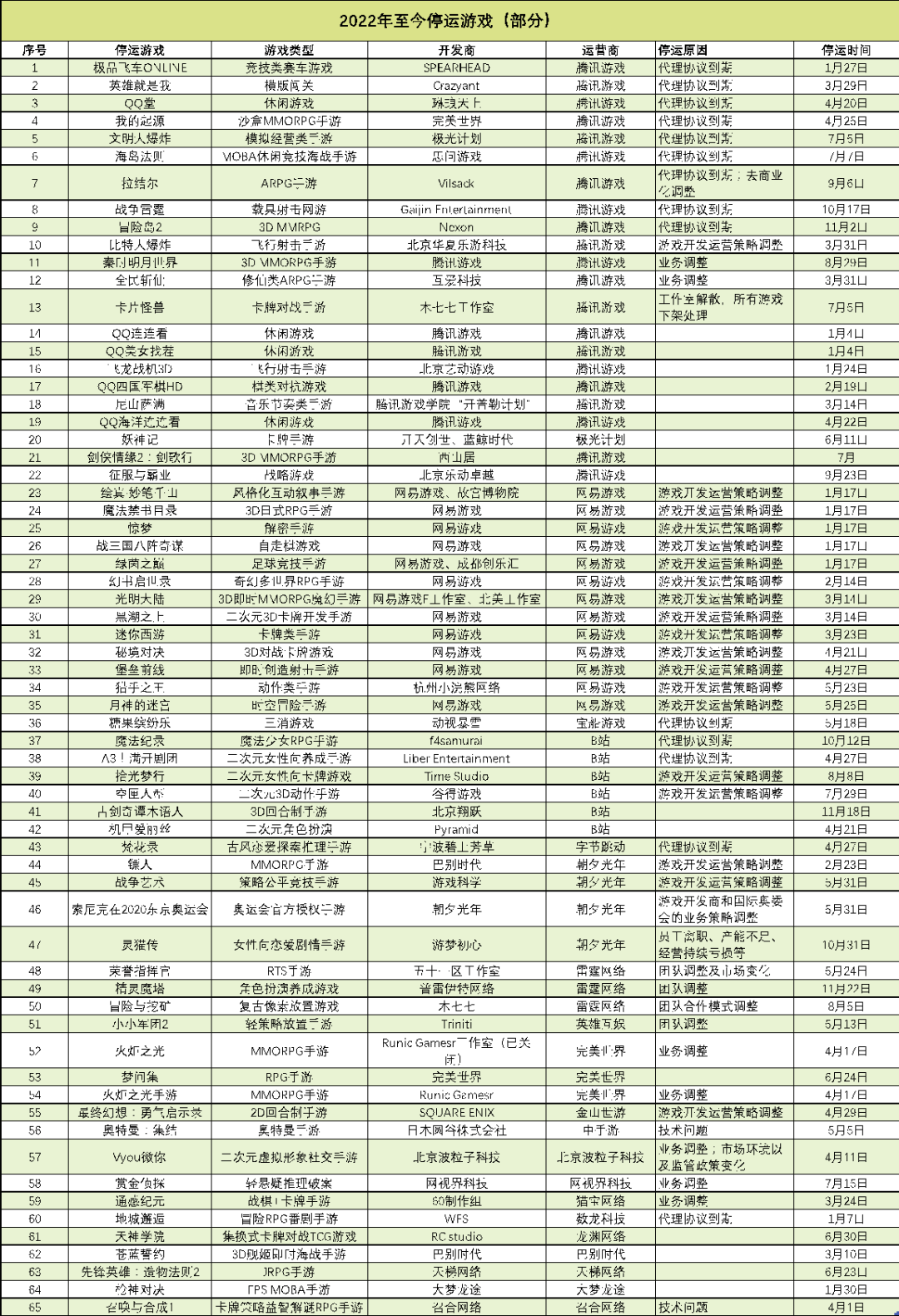

這份清單根據公開信息收集了65款遊戲產品的停運信息,這些遊戲大多由騰訊、網易、bilibili、朝夕光年、完美世界等遊戲廠商運營。一紙退市公告或許就是它們曾經存在過的證明和最後的體面。而在清單之外,還有更多遊戲悄無聲息地死去,Ohayoo運營的超15款休閒遊戲就已在此前下架。根據七麥數據,近三個月內共有超1.2萬款遊戲應用下架,另外,僅今年一月就有超6000款遊戲下架。在遊戲速死速生的年代,如此龐大規模的遊戲成批消失依然令人咋舌。

01

不賺錢,大批遊戲死在2022

對於遊戲停運,遊戲廠商們給出的解釋大多是代理協議到期、遊戲開發運營策略調整、業務調整等相對體面説法。但實際上,遊戲停運的原因大多與遊戲產品的營收能力掛鈎,包括遊戲玩法熱度下降,玩家自然流失;遊戲本身粗製濫造,遊戲玩法機制存在缺陷,玩家遊戲體驗不佳;逼氪,或氪金與非氪金玩家差距過大導致玩家退遊;遊戲運營效果不佳;遊戲充值流水不足以支撐維護服務器和人力費用;同類競爭引起的贏家通吃,競爭力弱的產品逐漸被拉開差距;端遊用户流向手遊也是不爭的事實。人氣低迷、成績平淡的魔咒同樣會落在那些出身“名門”或背靠大IP的遊戲身上。《古劍奇譚木語人》屬於古劍IP衍生作品的反面教材,美術風格、遊戲玩法、戰鬥系統等均遭受玩家詬病。類似的還有《鏢人》,2.5D畫風已經難以滿足玩家們愈發挑剔的口味。網易自主研發的《幻書啓世錄》首月流水曾達到上億級別,其精良的美術、配樂、劇情收穫了不少好評,但在遊戲性上卻沒有本質提升,加之新穎卻晦澀的獨立IP,僅憑部分玩家的喜愛已經無法挽救遊戲的頹勢。因此運營不足一年,這款被寄予厚望的產品就默默退出了市場。EA首爾工作室SPEARHEAD打造《極品飛車ONLINE》由於缺乏本土化優化,沒能吸引來IP粉絲和硬核玩家,輕度玩家又被玩法更輕鬆的同類產品吸收,熱度一直不高。同樣水土不服的還有B站運營的《機甲愛麗絲》,由於國服無法通過“賣膠”來盈利,停運也是意料之中了。這些案例也證明大樹底下好乘涼的日子早已一去不復返,如今的遊戲行業需要更加精品化的產品和更專業的運營,那些漂洋過海來到國內的遊戲也更應該重視本土化的調整。還有一個重要的原因就是版號政策收緊。華夏時報援引分析師觀點稱,“受此影響無論規模大小的公司都在進行業務調整,砍項目和裁員並不罕見”。遊戲產業分析師則持樂觀態度,他認為政策收緊間接引發了遊戲公司的優勝劣汰,同時讓精品遊戲和遊戲出海變成了大勢所趨,因此除了對遊戲產業進行宏觀調控外,也在激發國產遊戲廠商自身的創造力和風險抗性,本質上對遊戲產業格局不會有影響。從停運的遊戲類型來看,角色扮演類(ARPG/MMORPG,17款)、卡牌類(8款)、二次元(6款),以及休閒遊戲出現頻率最高,這些也恰恰是競爭最為激烈的幾個遊戲細分賽道,遊戲廠商們漸漸變得越發殺伐果斷,激流勇退成為新常態。

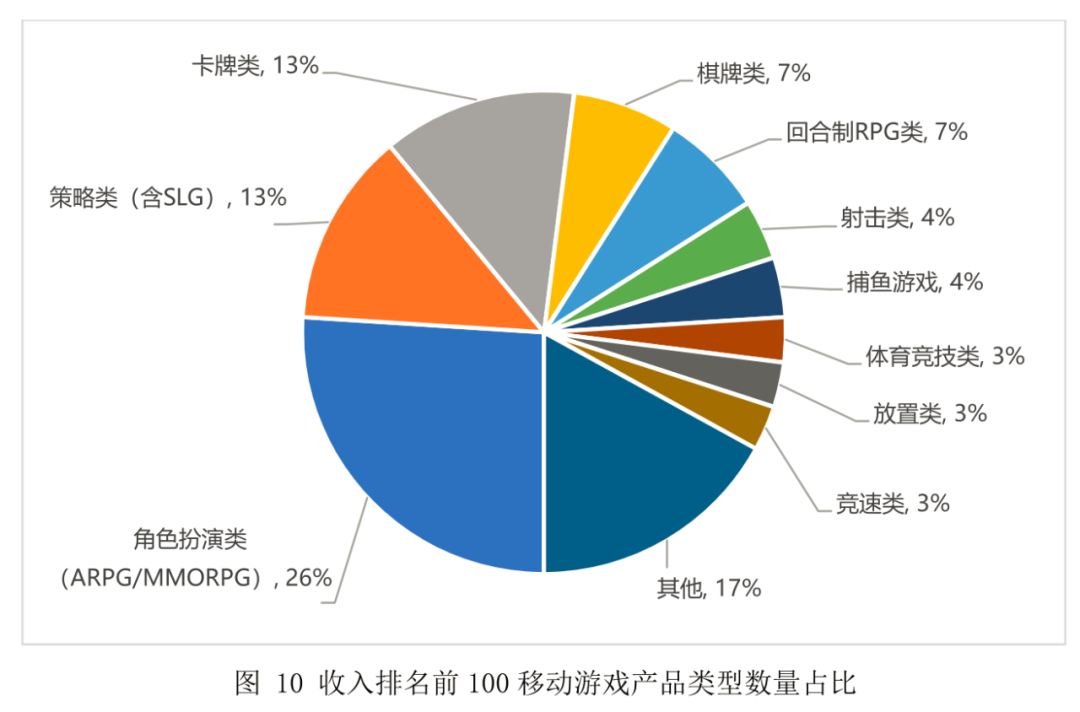

圖源:2022年1-6月中國遊戲產業報告

值得一提的是二次元遊戲,此前遊戲圈曾爆料“二次元和賽博朋克遊戲的版號或將不予審批”,這無疑給遊戲開發者潑了一盆冷水,很快,莉莉絲的二次元項目《伊甸啓示錄》被砍的消息曝出,還有知情人士稱沐瞳科技也砍掉了手裏的二次元項目,但真相如何仍有待考究。可以肯定的是,監管趨嚴的當下,手握相關產品的遊戲廠商更應該注重遊戲的品質,不然也將會面對被淘汰的命運。

02

斷舍離加速,集體囤糧過冬既然無法力挽狂瀾起死回生,那麼適時的斷舍離或許能夠為公司留下更多彈藥。從停運時間來看,基本集中在今年的上半年,其中網易尤為明顯,在1月-5月期間陸續處理了一批整體表現不佳的遊戲。其中還包括了多款2020年之後上線的遊戲,如《黑潮之上》、《月神的迷宮》等,可見網易的決心。

騰訊的策略也比較類似,繼去年大刀闊斧地停運了近50款遊戲之後,騰訊又在年初快速下架了十餘款邊緣化的遊戲,其中就包括《QQ堂》《QQ連連看》《QQ美女找茬》《QQ四國軍棋HD》《全民斬仙》這樣的“時代的眼淚”,這些平均年齡早就突破10歲的“老將”終於在大浪淘沙之後永遠退出了歷史舞台。兩年下來,外界能夠明顯地感受到,騰訊放棄產品的決定愈發果斷了,通過業務關停,集中資源發展重點產品。

與上述兩家遊戲廠商形成鮮明對比的是字節系,媒體梳理了字節系今年上半年下架的遊戲,可以看到,休閒遊戲佔了大頭,並且大多不長壽。休閒遊戲快速試錯是能夠理解的,但從平均一年左右的生命週期中也可以看出字節系在運營休閒遊戲時的理智和殘酷。相較於已經擁有了成熟體系的輕度遊戲運營,外界也希望看到更多朝夕光年關於中重度遊戲的好消息。

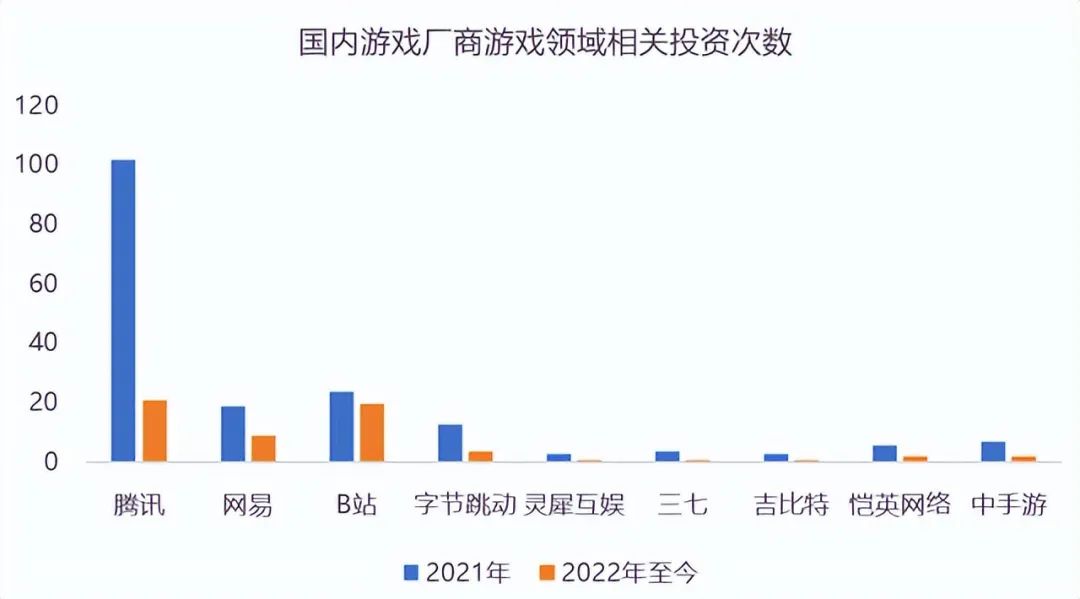

停運遊戲的同時,遊戲廠商們也剋制住了買買買的衝動,今年以來遊戲廠商對外投資筆數呈現斷崖式下降,勒緊褲腰帶過冬已成必然。

數據截至2022年9月;圖源:遊戲財經匯

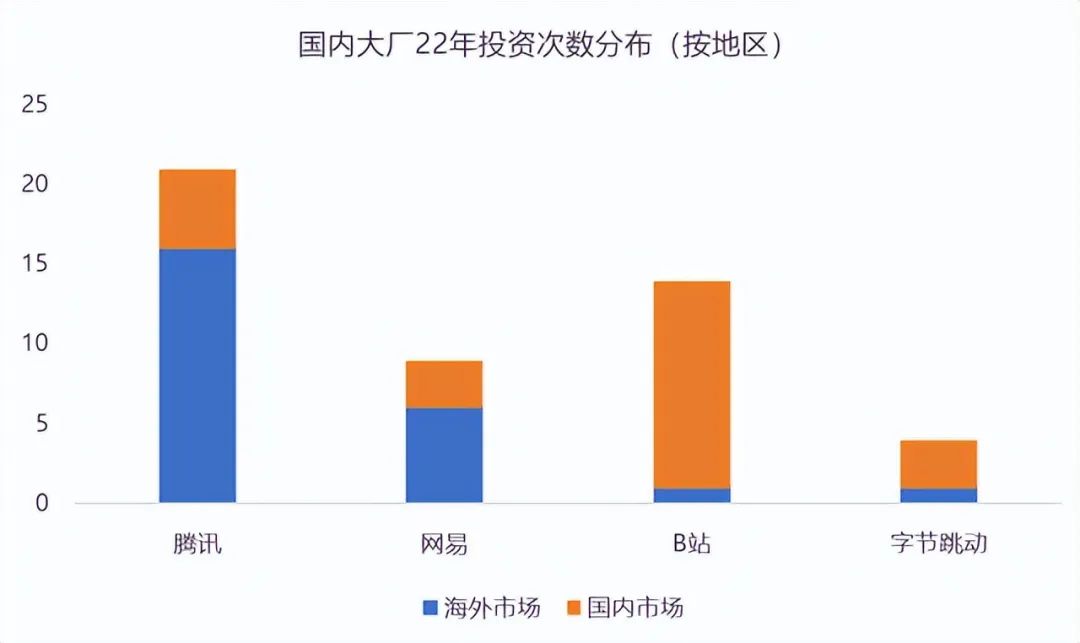

不過,騰訊、網易的全球遊戲佈局仍在有條不紊的進行當中,截止9月的數據,兩家公司在海外的投資筆數首次超過了國內投資,另外,B站、字節跳動等也有出手。

數據截至2022年9月;圖源:遊戲財經匯

大廠尚且如此,一些中小廠商的告別留言更讓人真切地感受到寒冬的凜冽。《精靈魔塔》製作人老蔡在停運公告中提到“工作室長期面臨人手不足的問題,在處理BUG和開發內容上會比較慢,長期以往也難以維持温飽和生計”,在巨大的現實壓力面前漸漸失去了當初的方向。清單中提到的木七七工作室、Runic Gamesr工作室則已經解散。他們的境遇也是眾多中小廠商的縮影。天眼查數據顯示,天眼查數據顯示,2021年7月至2022年6月底,共有3500餘家網絡遊戲相關企業註銷。新增註冊相關企業也在縮減。截至4月22日,2022年網絡遊戲相關企業新增註冊超160家,同比減少87.66%。

03

活下去,打造新的增長極

活下去,並且活的更好,成了那些依然在修羅場搏鬥的遊戲公司的目標。聚焦國內市場,除了加速淘汰缺乏競爭力的產品,加大新品研發投入外,遊戲廠商們普遍加強了對存量產品的運營和更新,以此延長產品運營週期,保持競爭力。《王者榮耀》《原神》等遊戲作品都為遊戲行業提供了良好的範本。但隨着國內遊戲市場競爭不斷加劇,紅利逐漸消退,且資本、技術壁壘不斷提高,遊戲廠商的“試錯”成本也在水漲船高。因此,越來越多遊戲公司將目光瞄準了出海。國盛證券研報數據顯示,在國內手遊用户增長趨緩與監管趨嚴的背景下,遊戲出海玩家增多,國產手遊規模與份額實現高增。2021年中國自研手游出海規模180億美元,同比增長16.6%,2021年上半年,海外TOP2000移動遊戲發行商中23.4%來自於中國,同比增長3.6%。中信證券預計2025年中國移動遊戲出海收入可達328.98億美元,未來4年複合年均增長率上漲20%。從多家遊戲上市公司的財報表現來看,出海業務也已經成為公司收入的新的增長極。獨立遊戲的潛力也開始釋放。伽馬數據提到國產低成本、重玩法創新的獨立遊戲取得了飛速發展,買斷制付費模式的受眾羣體擴大,低成本、輕商業、重玩法的獨立遊戲和單機遊戲得到了進一步發展。寒冬之下,人人自危,但這何嘗不是行業在經歷快速增長後必然要面對的陣痛期呢,在這個不見刀光劍影卻每天都有遊戲死去的戰場,想要留下來就只能咬牙堅持找到自己的出路。