21/22財報丨巴薩的“槓桿”還能用多久?_風聞

橘猫看球-橘猫看球官方账号-CFA和CPA持证者从金融财务角度解读商业足球2022-11-15 13:18

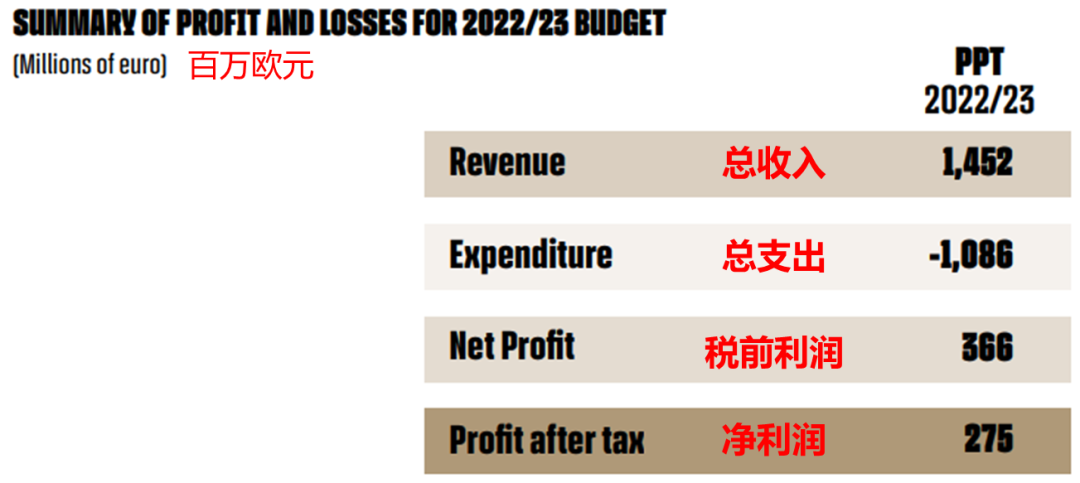

10月9日,巴塞羅那會員代表大會召開,代表15萬會員的600多人在其樂融融的氛圍中批准了盈利9,800萬歐元的21/22年度報告和盈利2.75億的22/23年度預算。儘管彼時球隊在歐冠小組賽中已經歷兩場失利,但會員們堅信球隊必將重整旗鼓突出重圍,俱樂部預算仍按照慣例制定——西甲奪冠並打入歐冠八強。

10月12日,主場戰平國際米蘭,丟掉歐冠出線主動權;10月16日,國家德比中脆敗於死敵皇家馬德里;10月26日,歐冠小組賽提前一輪確定出局。

拉波爾塔營造的泡沫在半個月內被戳破,儘管他還在尋求出售巴薩其他資產的機會,以支撐球隊重建的巨大開銷,但所有人都知道,家底總有一天會賣完,到時候紅藍軍團財政還能否支撐這艘大船?

大會上侃侃而談的拉波爾塔

“槓桿”的底細

首先,讓我們先通過審計報告披露的信息還原首筆槓桿交易的細節。

6月30日,也就是21/22財年的最後一天,巴薩壓哨將10%的西甲轉播權出售給了一家名為Locksley Invest的公司。該公司的股東正是美國投資公司第六街和巴薩自己,二者的持股比例分別為51%和49%。這是一個巧妙的比例,俱樂部剛好不具有控制權,無需將其納入合併報表詳細披露。

另一個值得注意的地方是,此前巴薩官方聲明中所售10%的西甲轉播權期限為25年,而在財報中卻並未體現任何關於時間期限的信息。由此看來,在與Locksley Invest的交易中,俱樂部售出的是無限期的轉播權。

財報中關於槓桿交易的附註

財報中還披露了巴薩對Locksley Invest的注資金額為6,300萬歐元,結合出售轉播權所獲的賬面收益2.67億,一進一出,俱樂部所獲得的淨經濟流入約2.04億。為何一個看起來直截了當的交易,搞出了這麼多彎彎繞繞?

再結合西媒此前的爆料,巴薩和第六街可能的確有着類似交易安排:Locksley Invest獲得巴薩10%的西甲轉播權,在利益分配上,第六街只享受其中前25年的全部權益,剩餘權益歸屬於俱樂部。巴薩的注資相當於贖回25年之後的權益,整個交易的目的可能是為了做高賬面收益。

財報期後事項披露中證實了第二筆槓桿交易的完成,7月21日巴薩出售15%的西甲轉播權獲得賬面收益4億歐元,與之前10%的交易結構相同,其中也應該包含了一部分“注水”收益。此外,年度利潤預算還包含了第三筆和第四筆槓桿交易——先後出售巴薩工作室負責區塊鏈業務的子公司合計49%股權,獲得收益1.97億。

巴薩22/23年度預算概覽

藏不住的爛賬

拋開槓杆,讓我們看看報表其他部分。

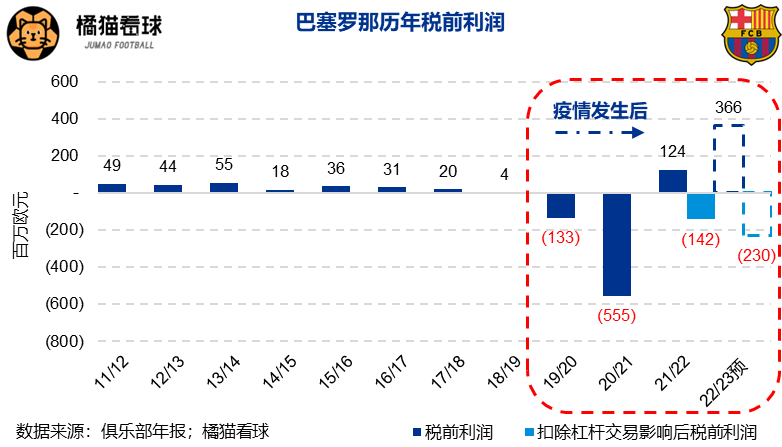

眾所周知,拉波爾塔二度當選俱樂部主席後,選擇在20/21財年“洗大澡”,報表淨虧損高達4.81億歐元,遠超19/20財年的1.01億虧損。疫情到來前的8年,這家會員制俱樂部一直保持着盈利。

不過這還不足以讓紅藍軍團在21/22財年依靠自身經營扭虧為盈,扣除槓桿交易帶來的非經常性收益之後,巴薩上賽季依然税前虧損1.42億。

同樣的道理,充滿樂觀情緒的22/23財年預算中也包含了將近6億歐元的非經常性收益,扣除後税前虧損竟高達2.3億。即便這個數字也恐怕只能在巴薩歐冠晉級的平行時空中才能實現,畢竟在過去兩個鉅虧的年度裏,俱樂部的年初預算可都是盈利的…

為什麼拉波爾塔迴歸後不遺餘力地削減開支,甚至不惜放走隊史傳奇梅西,報表還依然如此難看呢?

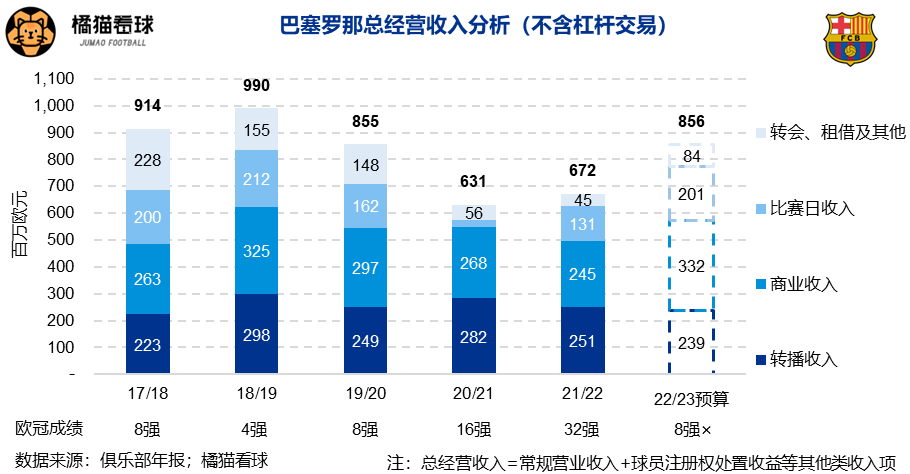

首先,俱樂部的常規經營收入依然沒有恢復疫情前的最佳水平。17/18和18/19賽季是巴薩隊史迄今為止吸金能力的最高峯,依靠內馬爾的2.22億的天價違約金和出售冗員獲得的收益,總收入連續兩年突破9億歐元大關,直逼10億。

此後紅藍軍團的總收入進入了下行期間,除了疫情影響比賽日收入的顯性因素外,球員註冊權處置收益和商業收入的下滑也不容忽視。巴薩在轉會市場上的糟糕表現不必多言,商業價值縮水之快也令人始料未及。

巴託梅烏末期自營IP運營權益的商業模式在疫情下顯得更為脆弱,更多自主權意味着承擔更多風險,原本可以轉嫁給代理商的損失由自己吞下,球隊江河日下的競技表現也助推了這一過程。

不過拉波爾塔顯然對後疫情時代充滿信心,本賽季預算商業收入增長36%,調子定得極高。要知道,上賽季主營IP的巴薩授權與商品交易公司(BLM)收入回升超3,000萬歐元,俱樂部總商業收入卻依然下降了2,300萬,球隊少了什麼,無需多言。

商業收入能否創新高是個問號,轉播收入上不去已是既成事實。因出讓西甲轉播權,未來25年裏巴薩每年都將確定損失4,000萬歐元上下。歐冠小組賽出局,將至少讓俱樂部本賽季損失晉級16強和8強合計2,000萬的獎金,哪怕歐聯奪冠也很難彌補,這還沒算西甲歐冠電視獎金池、贊助商成績激勵和歐冠淘汰賽門票收入方面的損失。

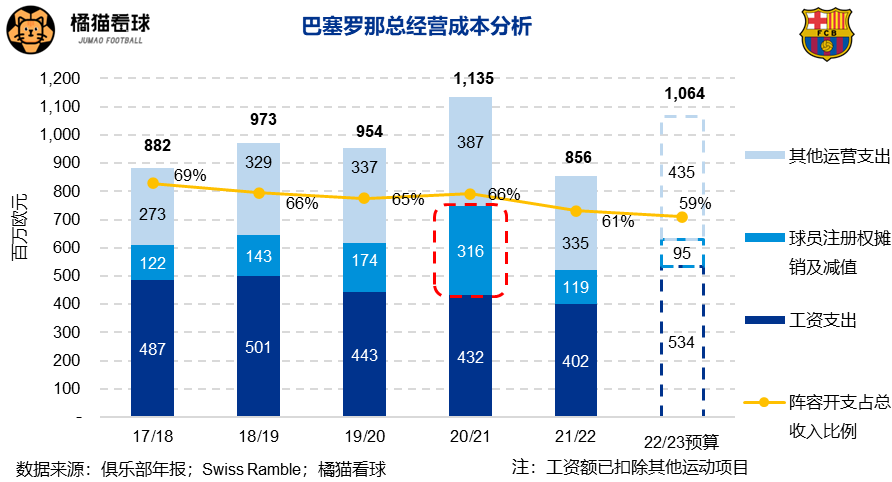

而在支出端,“努力”的拉波爾塔並沒有為俱樂部壓縮多少成本。在包含槓桿交易的預算總收入額突破10億歐元的同時,巴薩的預算總支出額也突破了10億,僅次於“洗大澡”的20/21財年。

當年拉波爾塔一下子計提了1.61億歐元的球員註冊權減值損失,讓俱樂部得以輕裝上陣,上賽季巴薩球員註冊權攤銷下降到1.19億,工資額縮減到4億出頭,二者之和達到近年來的最低水平。

然而本賽季紅藍軍團又進入了激烈的擴張期,經過夏天瘋狂的球員招募,扣除其他運動項目的工資額將暴增1.32億歐元達到5.34億,全歐只有大巴黎超越過這個數字。隊史最高的工資額卻換來恥辱性的成績,重注的萊萬多夫斯基已是33歲高齡,拉波爾塔花錢的效率有待提升。

其他運營支出也明顯增長,同樣創歷史新高,管理層的解釋是BLM開展業務和疫情後恢復全面運營帶來的增量成本。成本還在膨脹,收入卻仍未恢復,需要槓桿救命也就不奇怪了。

皮克的退役將為巴薩節省一大筆開銷

不確定的未來

槓桿可以續命,但能續多久呢?

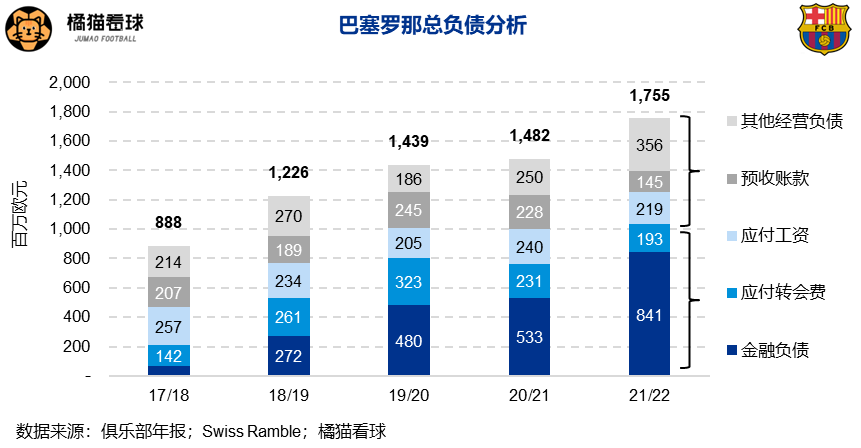

僅僅是每年的運營成本就已經讓巴薩如此吃緊,再看看負債情況,會讓人感覺脊背發涼。去年14.82億歐元的總負債額已經讓人目瞪口呆,今年拉波爾塔更是再接再厲,將這個數字提高到了17.55億。

當然,這其中有7.21億歐元屬於經營負債,相對容易解決。例如,預收賬款只需要履行合同對應義務即可,無需償還現金,其他短期經營負債大多可以隨着球隊的日常運轉滾動清償。

真正需要關注的是金融負債和應付轉會費。金融負債包括銀行借款、債券等,只能由現金償付,一般使用“淨負債”(金融負債扣除現金)指標進行分析。球員轉會費金額龐大且具有資本開支屬性,在此劃分為類金融負債。

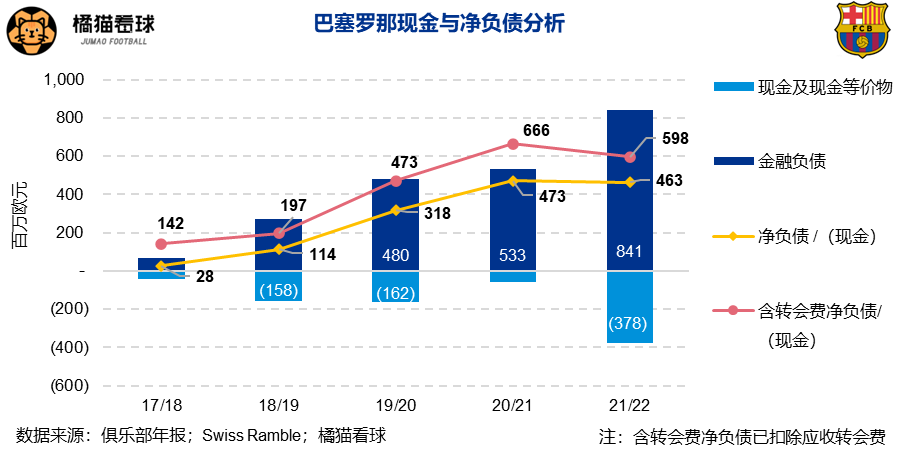

儘管兩項加起來超過10億歐元,但扣除3.78億的在手現金後,淨負債從上個財年末的6.66億下降到5.98億。拉波爾塔以巴薩的轉播權進行擔保融資5.95億歐元,其中3.37億要到2031年才償還,緩解了俱樂部的流動性危機。這筆融資的利率夠低,讓俱樂部的利息費用從4,100萬縮減到3,000萬。

但這也僅僅是“緩解”,巴薩的淨負債依然處於歷史高位水平。長期負債不代表不用還,只是把還債的難題留給後人,尤其是在一筆筆槓桿交易透支了未來的創收能力之後。

拉波爾塔還計劃繼續借債,諾坎普翻新計劃預算高達15億歐元,資金來源當然還是借款。先不説未來新諾坎普能否每年帶來預想中的2億增量比賽日收入,下賽季巴薩將不得不將主場搬至蒙錐克奧林匹克體育場,現有2億的比賽日收入要縮水至少1/4。

當然,有巴薩這塊金字招牌,拉波爾塔還可以繼續借,還可以繼續變賣資產,並美其名曰“槓桿”,但本賽季歐冠出局足以給所有巴薩球迷澆上一盆冷水,通過透支未來所構建的現在如果不足以贏得一切,那便是向深淵走得更遠。

紅藍軍團的掌舵人別無選擇,在如今浮躁的輿論氛圍下,一旦選擇開始了賭局,就註定只能繼續下注。這個時代,已經容不下卧薪嚐膽式的重建了。

這一次,我反而不怪拉波爾塔了。