嬰幼兒零輔食賽道增長強勁:90後追求科學喂娃,溶豆奶酪棒成消費新寵_風聞

时代数据-时代数据官方账号-数据有趣 观点有力2022-11-16 08:56

這一屆新手父母,正在焦慮怎麼給娃吃好的。

既要營養均衡,又要好吃好玩,為了滿足孩子,這屆父母操碎了心。曾自稱“寶寶”的90後們已經不知不覺轉換角色,從新生代青年成功晉級新生代父母,他們也帶來了全新的育兒理念。艾瑞數據顯示,2021年中國母嬰人羣年齡分佈中,90後佔比60.6%,大學本科學歷的佔比達到67.4%,普遍受教育程度較高,更追求育兒理念的科學化和精細化。

嬰幼兒零輔食賽道也正發生着翻天覆地的變化。大白兔與喜之郎霸佔少兒頻道電視廣告的時代已經逐漸遠去,低鹽海苔、奶酪棒、米餅成為新生代父母的消費新寵,嬰幼兒零輔食賽道資本紛紛入局。

90後追求科學養娃,主食要吃好輔食不可少

現下寶媽羣裏的熱門話題,除了餵奶和睡眠,莫過於孩子的零輔食。根據中國營養保健食品協會的劃分,嬰幼兒零輔食主要可以細分為穀物類輔食、零輔食、罐裝輔食、輔食營養補充品等。從常見的嬰幼兒米粉,到近幾年突然火起來的奶酪棒、溶豆,都屬於嬰幼兒零輔食範疇。

“民以食為天”,更何況是這當中需要精心呵護的孩子們。為了滿足寶寶們的胃口,新生代父母們絞盡腦汁做足功課。2021年抖音母嬰嬰幼觀看含母嬰相關關鍵詞視頻點贊量TOP15中,“輔食”關鍵詞位列點贊量第一。

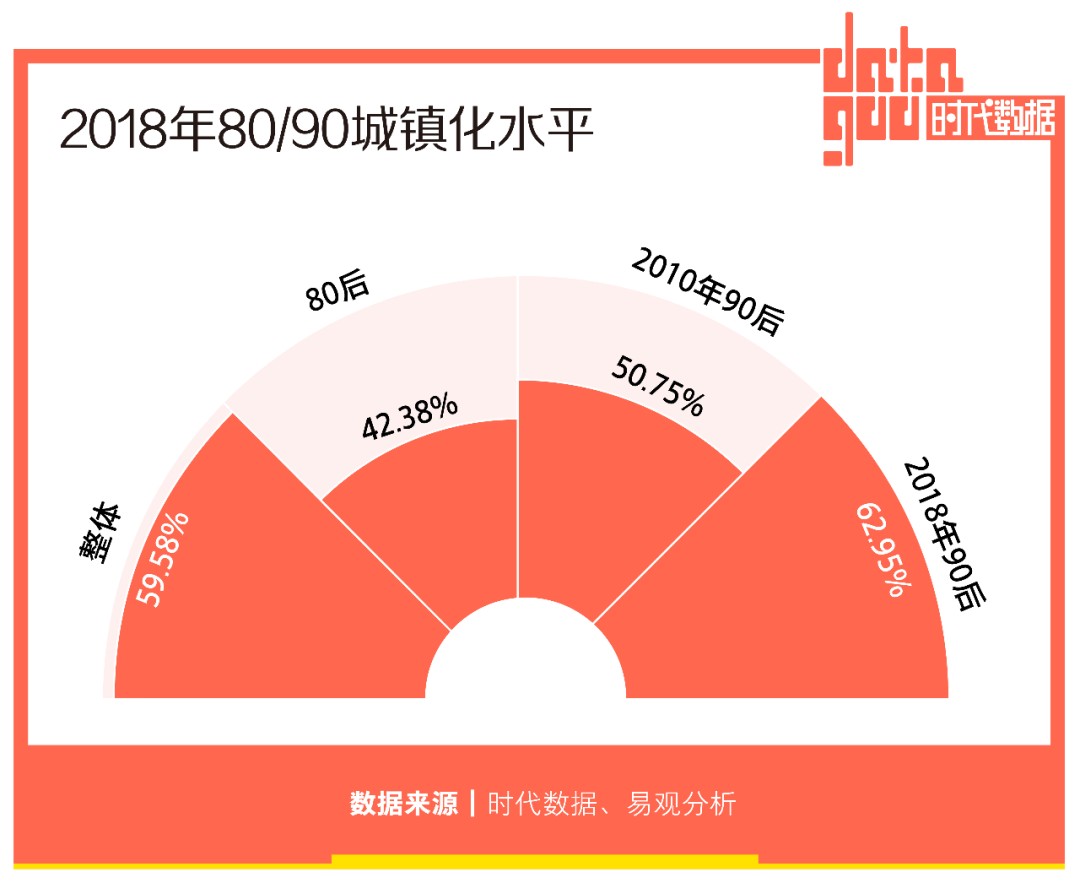

消費羣體的改變在一定程度上影響着嬰幼兒零輔食市場的更迭。以90後為主要人羣的新生代父母們擁有較高的自主收入水平、受教育程度和城鎮化水平,從而促使着他們對孩子的衣食住行秉持更加精細、科學和個性化的理念。易觀數據顯示,相比2010年,2018年90後的城鎮化率提升12個百分點,整體高於80後人羣。

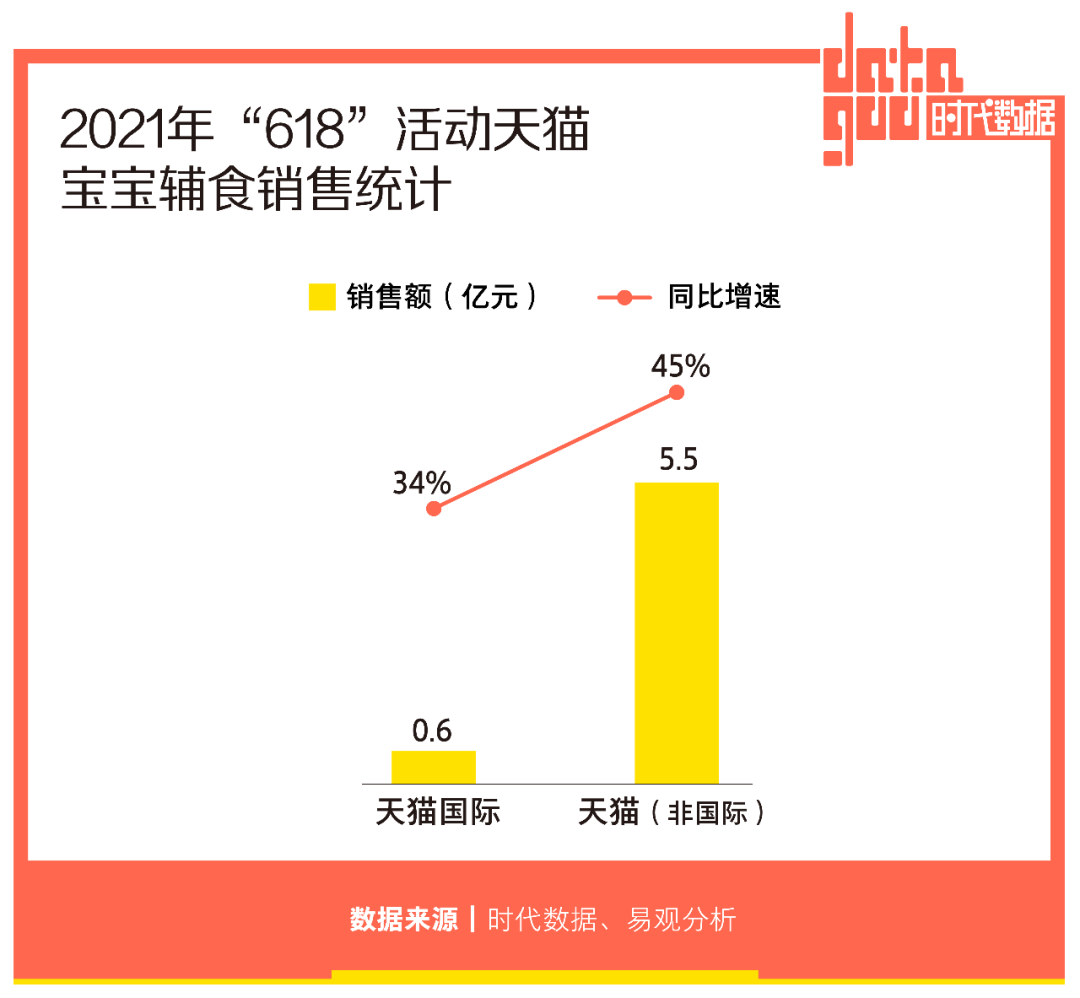

伴隨着對精緻育兒觀念深入和對零輔食的認知加深,新生代父母對嬰幼兒零輔食的消費需求也正不斷增長。2021年“618”活動期間,天貓寶寶輔食在天貓國際和天貓非國際的銷售額範別達到0.6億元和5.5億元,同比增速達到34%和45%。

表面“躺平”的家長,喂起娃來並不佛系

儘管“豆瓣佛系父母聯合會”聚集了六萬多個“佛系”家長,但在吃這件事上,新生代父母們卻容不得自己有絲毫馬虎,紛紛化身“成分黨”。

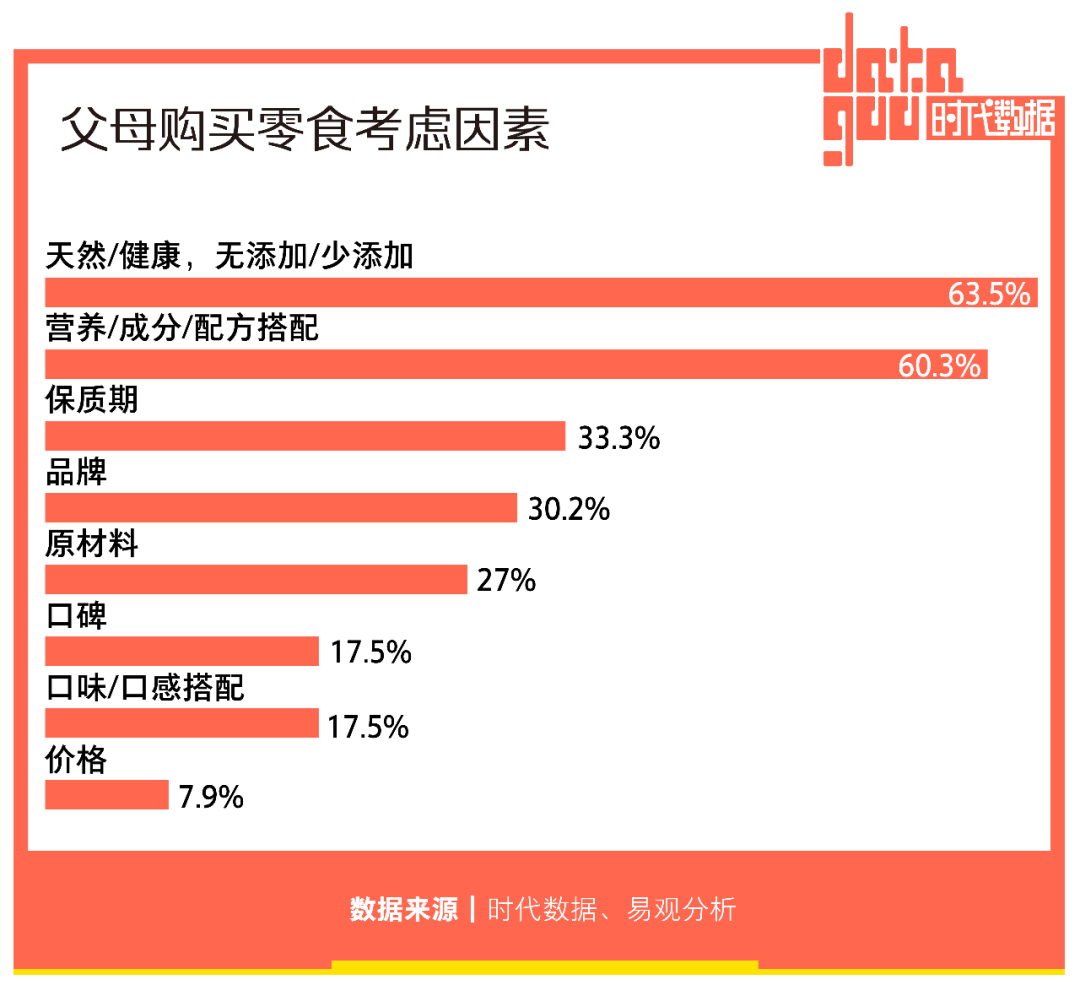

家長們加購前的必定會做的一件事,就是查看產品的配料表,“天然”、“無添加”成為首選。《2022中國嬰童食品行業研究報告》顯示,“天然”、“無添加”是父母為孩子選購零食考慮最多的因素(63.5%),其次則營養成分與配方搭配(60.3%)。最懂家長心理的莫過於零輔食的品牌商們,電商平台的寶寶輔食產品介紹頁裏,總會附上詳細的產品配料成分表。

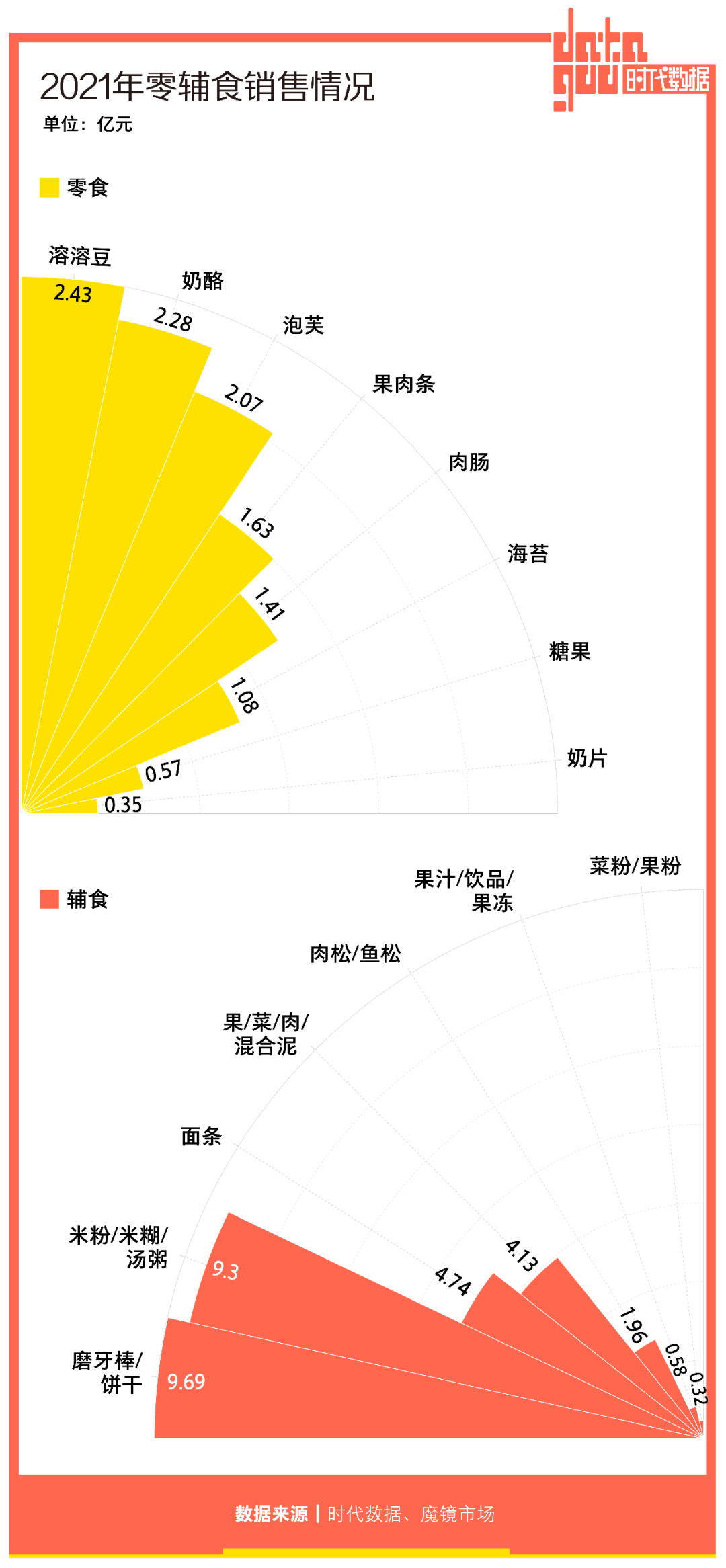

在嬰幼兒零輔食的消費市場裏,家長們可選擇的空間正越來越大。既能幫助寶寶磨牙又不擔心誤食,磨牙棒是新生代父母們最多消費的輔食種類。魔鏡市場的數據顯示,在嬰幼兒輔食品類中磨牙棒/餅乾的銷售額超過9億元,其中,磨牙棒/餅乾佔據31.5%的市場份額。

而在零食類目,溶豆、奶酪和泡芙均位於銷售額前列。以牛乳、果蔬汁為主要原料製成的溶豆,比起傳統兒童零食奶片更易溶,造型也更易抓握,口味多樣,深得家長們的青睞。

全年融資數量達20件,行業迎來上升期

智世代的寶寶們吃出了一個百億市場,國內嬰幼兒輔食市場容量正在不斷擴大。億歐智庫的數據顯示,2021年,我國嬰幼兒輔食市場規模已經達到605億元。從市場競爭格局來看,目前國內嬰幼兒零輔食行業主要分為外資企業,國內老牌企業和國內初創企業三大梯隊。

但不可忽視的是,新生代父母對嬰幼兒零輔食的需求增長,而受飲食差異限制,現存國外品牌並不能滿足家長們的需求,中式零輔食市場存在較大發展空間,國內一眾初創品牌正在掀起新一股浪潮。2021年天貓雙十一交易數據顯示,第一名和第二名為外資企業,而第三名則是國內新鋭品牌寶寶饞了。此外,數據顯示,2021年上半年,寶寶饞了銷售額同比增速超過300%。

要數2021年母嬰賽道最大贏家,莫過於嬰幼兒零輔食領域。據兒研所統計,2021年母嬰賽道各版塊投資中,嬰童食品佔比最多,為31.25%。縱向來看,嬰幼兒零輔食領域融資數量歷年增速驚人。據時代數據不完全統計,2021年我國嬰幼兒零輔食融資事件共20起,不少品牌屢次獲得融資。

多數品牌依賴代工,行業規範有待進一步完善

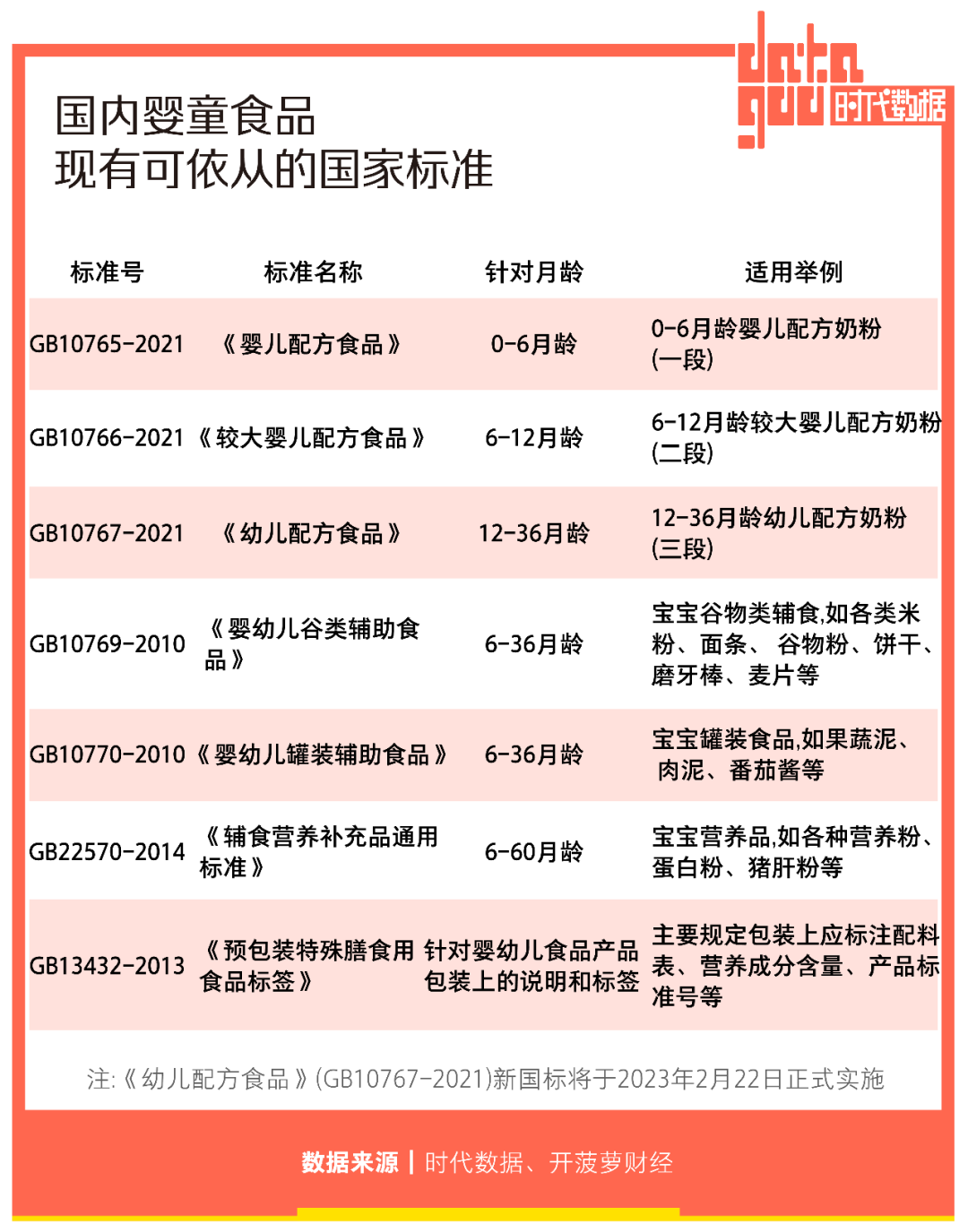

儘管行業持續火熱,相關企業註冊量不斷增加,但保證行業健康運行的關鍵——相關行業政策與標準卻仍存大片空白。由於國內行業整體起步較晚,諸多品類的嬰幼兒零輔食生產缺乏可參考執行的標準。

我國嬰幼兒食品已有可參考的國家標準共有7個,其中專門針對嬰幼兒零輔食的標準僅3項。近期較為暢銷的兒童調味品和不少兒童零食(如鱈魚腸等),就並無對應可供參考和執行的嬰標,只有《兒童零食通用要求(TCFCA0015-2020)》和《中國兒童青少年零食消費指南(2018)》可作為參考。

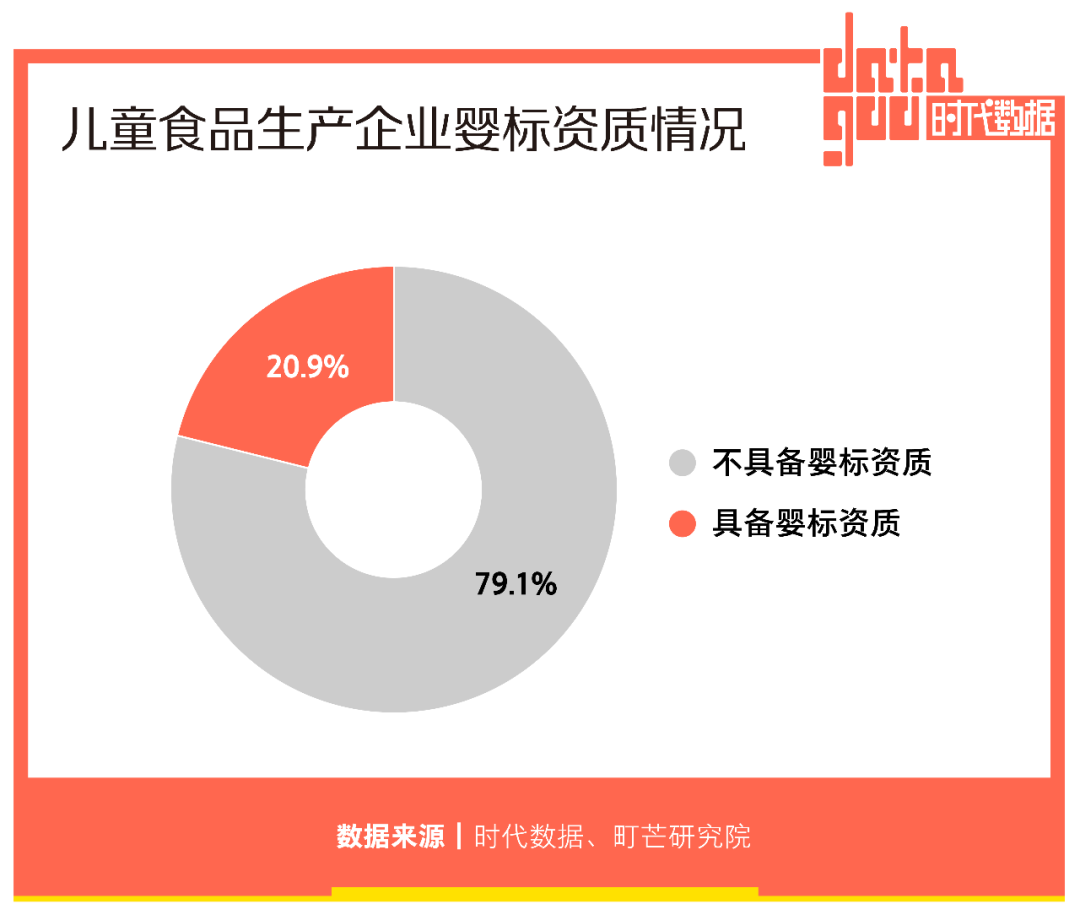

事實上,目前大部分兒童食品生產商都不具備嬰標資質。據町芒研究院,具備嬰標資質的兒童食品生產僅佔20.9%。這也導致相關產品的生產缺乏約束,有關嬰幼兒零輔食食品質量問題的投訴頻頻出現。

值得一提的是,目前國內大多數品牌採用代工模式,多個品牌共用一個代工廠的現象較為普遍。據町芒研究院梳理,以兒童水餃為例,7個品牌所選擇生產商僅有4家。

此外,家長們對嬰幼兒輔食國家標準的瞭解也並不多。中國營養協會的調查顯示,非常瞭解嬰標的家長僅佔2.0%,基本瞭解的家長也只佔26.3%。