智能電驅汽車有哪些新技術趨勢?會給國產芯帶來哪些新機遇?_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号2022-11-16 13:43

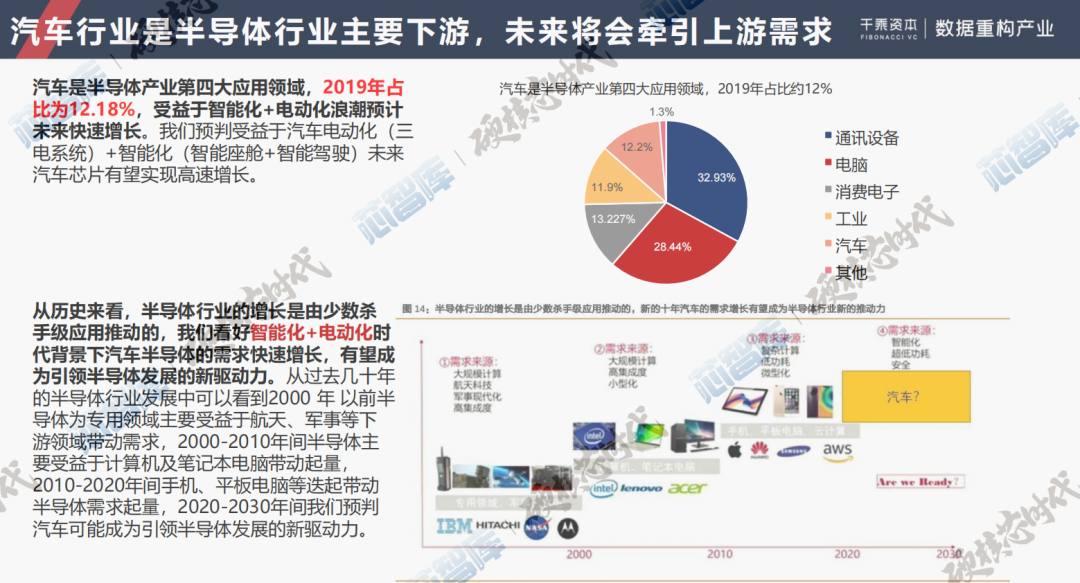

汽車是半導體產業第四大應用領域,2019年佔比為12.18%,受益於智能化+電動化浪潮預計未來將快速增長。相較於傳統燃油車,電動汽車的單車芯片用量將顯著提升,如MCU、PMIC、CIS等芯片單車用量都將達到幾十顆。

但我國汽車芯片的自主率較低,在汽車計算、控制類芯片的自主率甚至不到1%,在汽車新四化的機遇下,國產半導體該如何與頭部企業競爭?

在**9月27日芯智庫【相約芯期二】第20期的“新能源汽車半導體在線研討會”**上,千乘資本合夥人方昕對智能電車的技術趨勢及我國汽車芯片的發展分享了觀點和建議。

以下是方昕的分享內容:

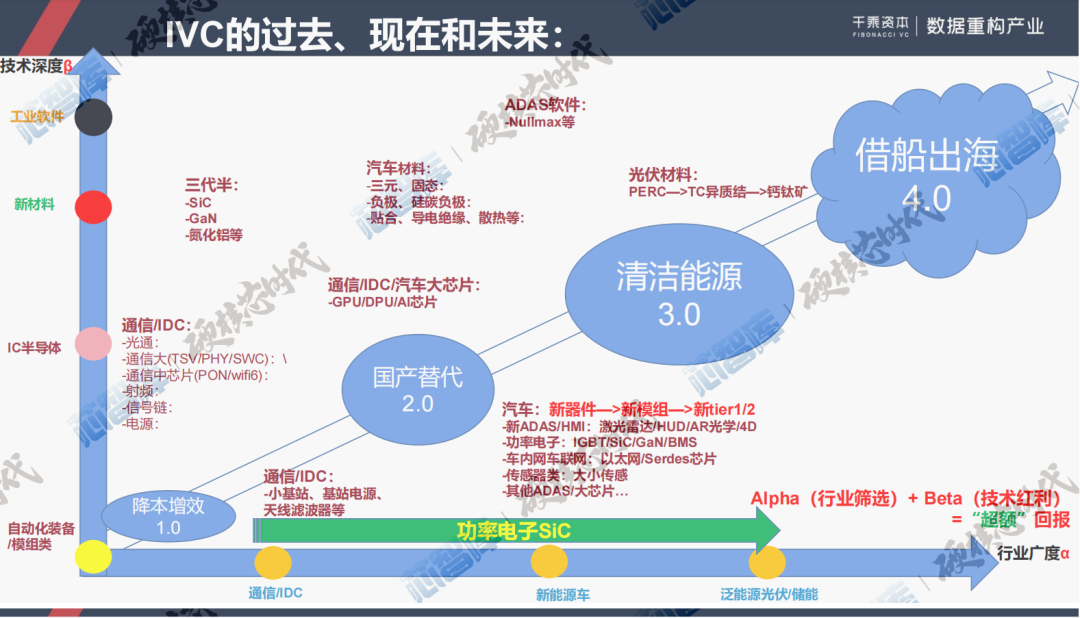

**從中國仿造到中國創造,中國半導體產業已經進入“後青春期”時代。**我們可以看到中國過去20年間,手機、5G產業從跟隨到引領,新能源產業5年內也將引領全球,包括未來10年間的MR、XR等產業。這些先進的應用場景,讓頭部客户聚焦在中國,也誕生了一批新的系統集成商,他們的出現才給予中國半導體一個試錯機會,進而有準入的機會。

俄烏衝突導致整個歐洲的能源危機,能源結構發生了天翻地覆的變化。我國國家戰略的一部分也聚焦在了能源產業上,特別是新能源產業。未來我們的半導體器件、材料、設備都有借船出海的機會。

01

汽車複製智能手機的10年輝煌?

汽車產業過去常説的“四化”——電氣化、自動化、網聯化、共享化,我認為還不夠,要結合新“四化”——平台化、解耦化、集成化、場景化。智能駕駛和智能座艙是智能汽車下半場競爭的重點差異化戰場。傳統燃油車過去以百公里加速和內飾來區別低端與高端,但汽車進入電動化後,大家越來越關注智能化,關注智能座艙如大屏、AR-HUD等,車內部會與人產生越來越多的“聲光電”的交互。所以,未來誰能夠佔據這差異化的龍頭地位,誰就有可能贏得消費者的青睞。

在真正達到網聯化、共享化的終極應用場景之前,消費者能否真正把一輛車當做自己的第三生活空間是非常重要的先決條件。我們理解的第三生活空間是非常具象化的,比如當我們工作疲憊時想短暫休息下,車是否能營造一個適合放空自己的空間。隨着人跟車之間的交互越來越多,只要我們能把車當作一個生活和工作的空間,比如説在車裏可以開會、休息、娛樂等,人跟車的各個接口就會產生交互,有交互就會有交易。跟手機一樣,為什麼手機這麼值錢?因為我們一天十幾個小時都在手機上。

怎樣從車的商業模式中賺更多的錢是我們要思考的問題,過去十年,為什麼智能手機能夠創造數萬億產值的市場,就是因為我們跟手機的交互越來越頻繁,我們成為手機上的“原住民”。可以預見不久的將來,未來的十年,智能汽車,這個產業鏈就會複製智能手機過去10年的輝煌。

02

智能電車的10大新技術趨勢

當然有人可能覺得真正的自動駕駛座艙離我們還很遠,但無論從新勢力還是傳統車企的新品牌的迭代速度來判斷,我認為只要人把智能電車當作第三空間去看待,車的商業模式就會發生天翻地覆的變化。像特斯拉就通過硬件預埋,軟件收費的模式,通過後期OTA更新實現增值化的應用場景。

車本身是個與生命強相關,並且高價值的消費品,它不會像手機一樣一兩年換一部,所以我認為消費者去做選擇時會比較慎重。當消費者拋棄它時也會有個明確的理由。

我們總結出智能電驅汽車10大新技術趨勢****(技術解耦->產品重塑->產業鏈重構),具體如下:

1. EV將在產品概念和造型設計上更加強調電動化帶來的獨特性

2. 智能座艙的屏幕布局方案將趨於收斂

3. 硬件預埋越來越成為共識,關鍵如何預埋在哪裏做“過設計”?

4. 第三空間場景仍將被進一步拓展和深挖

5. 對性能和風阻的極限追求在絕大部分車型上將會變得沒有意義

6. 更強居家屬性的科技面料將成內飾主流,但關鍵是車內氛圍營造

7. 用車步驟的“化繁為簡”將會更大範圍贏得共識

8. 全場景語音交互體驗在短期即將觸及瓶頸

9. 車主APP的優化即將加速

10. 自動駕駛正在從評級和炫技轉向務實

03

產業鏈重構成國產半導體機遇

根據海思在2021中國汽車半導體產業大會發布的數據,汽車智能化+電動化時代開啓,帶動汽車芯片量價齊升,目前來看,2020年汽車電子佔汽車零部件比例達到了1/3以上,預計汽車電子佔比汽車總成本在2030年會達到50%。電動化+智能化趨勢下,帶動主控芯片、存儲芯片、功率芯片、通信與接口芯片、傳感器等芯片快速發展,芯片單位價值不斷提升,整車芯片總價值量不斷攀升。

根據ST在2021中國汽車半導體產業大會發布的數據,與傳統汽車相比,預測新能源汽車用到的各類芯片數量都會有顯著的提升。具體的增量測算如下:

**1)電源管理芯片:**預計新能源汽車需要用到的電源管理芯片相較於傳統汽車需要的芯片要增長將近20%的芯片達到50顆;

2)閘級功率放大器**(Gate driver):**預計新能源汽車用到的Gate driver相較於傳統汽車是全新的需求,每輛車需要30顆芯片;

3)接觸式圖像傳感器**(CIS)**、圖像信號處理**(ISP)****:**預計新能源汽車用到的CIS、ISP增加50%的需求每輛車用到20顆;

**4)Display:**預計每輛新能源車需要8片;

**5)MCU:**新能源汽車用到MCU需要增加30%的需求量每輛車至少需要35片;

**6)SiC:**同樣也是新能源車對於半導體的全新的需求。

從細分領域來看,我們在汽車計算、控制類芯片的自主率不到1%,傳感器4%,功率半導體8%,通信3%,存儲器8%。

從整體技術來看,

**計算、控制領域:**MCU/GPU/FPGA等通用芯片高度壟斷,前三大市場佔率約七成,面向ADAS的ASIC技術路線尚不確定。

**傳感器:**在車身感知領域,國外企業高度壟斷,前三大市場佔率七成以上,國內基礎不足。在視覺、毫米波雷達等新型環境傳感器具備基礎。

**功率半導體:**IGBT/MOSFET領域與國外相差較大,國內在功率分立器件和模塊領域更為擅長,化合物半導體領域國內正在佈局。

**通信:**V2X屬於增量市場,國內依靠5G佈局有發展基礎。

**存儲器:**存儲器屬於車用半導體增量市場,主要被美光、三星等壟斷,國內車用SRAM,立基型DRAM等環節有基礎。

我們可以看到,汽車半導體目前國產化率較低,頭部廠商格局壟斷同時與Tier1關係較為牢固,我國主要機遇在汽車智能+電動化浪潮下的產業鏈重構。

車規芯片對應的大都為不依賴摩爾定律的成熟製程的產品,同時這類芯片與下游的依存度高,產品需要下游共同定義,摩爾定律的速度減慢與中國新勢力車的興起給了中國產業更多換道追趕的機會。

而近年來我國的晶圓製造擴產大都是成熟製程環節上,疊加配套的設計和封測,由此判斷從市場規模、產業鏈重構、成熟製程等因素推動了全球汽車半導體機會和產能有機會向中國轉移。