康鵬科技:先投資後決策,技術型老闆管理亂象叢生!二衝IPO疑似虛增研發支出_風聞

万点研究-2022-11-17 11:06

本文由【萬點】原創

作者/仰壺

編輯/成宇

康鵬科技實控人楊建華先生是技術型老闆的典型代表,擁有博士學歷及教授級高級工程師職稱。2009年公司紐交所上市後又於2011年私有化退市,並於當年科創板IPO卻不幸成為首個被否的“考生”。

如今攜新能源賽道之勢捲土重來,再度向科創板發起衝擊自然引起不小的關注。

康鵬科技主要從事精細化學品的研發、生產和銷售。產品主要為顯示材料、新能源電池材料及電子化學品、有機硅材料以及下游銷售定製的醫藥和農藥化學品。

2019-2021年,康鵬科技營業收入分別為6.87億、6.29億和10.05億;同期淨利潤為1.43億、0.93億和1.38億。

從數據中可以看出,康鵬科技存在增收不增利的情況,接下來我們詳細解碼該公司的經營情況。

0****1

內控存紕漏,造成投資、安全方面重大損失

1**、先投資後決策,信託計劃血本無歸**

2021年期末,康鵬科技持有理財產品成本為4,927.50萬元,目的是使公司閒置資金保值增值。但根據當年財報顯示,理財產品對應產生公允價值變動為-4,848.75萬元。換言之,發行人4,927萬元買入的理財產品在不到半年的時間裏只變現回款78.75萬元。

康鵬科技在招股書中介紹:為提高資金使用效率和收益水平,公司2021年7月購買了“五礦信託—璟川匯金1號集合資金信託計劃”(以下簡稱“信託計劃”),因該信託計劃的初始債務人陽光城集團下無法按時償還款項,導致該信託計劃無法償還全部本金及利息,僅能回收現金78.75萬元。

如此鉅額虧損僅僅是因為流年不利、運氣背到家?顯然不是。實際上,康鵬科技在該項投資執行操作中存在重大紕漏。

康鵬科技於2021年7月12日申請購買該信託計劃,並經總經理和董事長批准。於2021年7月16日完成購買。直到2021年7月22日才召開董事會審議購買信託產品事項,用以彌補程序上的缺失。

根據發行人《對外投資制度》的規定,公司進行證券投資、委託理財或者衍生產品投資事項應當由公司董事會或者股東大會審議通過,不得將委託理財審批權授予公司董事個人或者經營管理層行使。基於上述規定,康鵬科技2019年度、2020年度及2021年1-9月期間所購買的理財產品均存在越權審批決策情況。

各項經營決策決定權繫於老闆一人之手是民營企業的通病,職業經理人制度在國內民企中的成功案例屈指可數,民企老闆寧願相信自己的商海經驗也不願將畢生心血無條件的交予“外人”。

2**、安全事故頻發,停工、賠償損失慘重**

2020年2月24日及4月22日,康鵬科技子公司衢州康鵬接連發生兩起生產安全事故(以下分別簡稱“‘224’事故”及“‘422’事故”)。令人尷尬的是,對於‘224’事故,衢州市應急管理局在2020年4月8日剛剛作出恢復生產作業活動的決定,4月22日還是這個工廠,便再次發生安全事故。

根據財報披露數據,兩起事故發生後,發行人被動產生固定資產報廢損失115.22萬元,工傷賠償及事故維修費用310.92萬元,衢州康鵬停工停產期間的車間人員工資、設備折舊費用等支出事項形成停工損失費用為3,290.77萬元,並被衢州市應急管理局處以罰款25萬元,共計3,741.91萬元。

在形成鉅額損失後,康鵬科技終於認識到其在安全生產內部控制方面的薄弱,開始對相關內控制度進行完善且不斷強化,但依舊對2020年度業績造成極大衝擊。

內控制度形同虛設、越權審批決策等事項屢見不鮮,康鵬科技實控人還是技術型老闆,其在經營管理方面的專業能力難以評估,最終釀製如此鉅額損失。康鵬科技2021年科創板IPO被否,內控失效是最重要原因。

0****2

上下游競爭加劇,後期利潤率無法保障

2019-2021年度,康鵬科技的綜合毛利率分別為38.23%、42.41%和34.53%,出現明顯下滑,且公司主要生產和銷售的顯示材料和新能源電池材料及電子化學品,部分主要產品在報告期內的平均價格已出現下降苗頭。

1**、下游客户自建LiFSI生產線,需求降低**

根據中信證券研究部測算,2021年全球LiFSI需求約6,788噸,康鵬科技2021年LiFSI銷量為705噸,市場佔有率達10.39%。報告期內公司新能源電池材料及電子化學品LiFSI,分別實現銷售收入1.51億元、1.21億元和2.31億元,佔當期營業收入比例分別為21.93%、19.16%和23.01%,已成為支柱性產品。

發行人所生產的LiFSI產品下游客户主要為動力電池電解液生產廠商。為降低自身產品成本並增加新的贏利點,目前下游客户已着手自建LiFSI生產線。待新生產線順利投產,發行人LiFSI產品需求將出現明顯下滑。

2**、**下游顯示材料行業市場趨勢格局變化

康鵬科技主打LCD液晶顯示材料,其2021年市場佔有率超過14%。但相比於LCD液晶顯示材料,OLED顯示體驗感更好符合未來發展趨勢。由於OLED生產工藝複雜,單價較高,暫時無法擴展使用品類。但大尺寸OLED技術取得突破並能大規模量產後,必然對LCD液晶顯示材料形成巨大沖擊,並且這種技術突破是必然的。

若發行人未來未能緊跟行業發展,持續進行技術創新和產品升級,保持行業地位,或國家相關政策和市場競爭環境發生重大變化,發行人將不得不赤膊上陣與競品開始價格戰,對公司未來盈利增長產生不利影響。

0****3

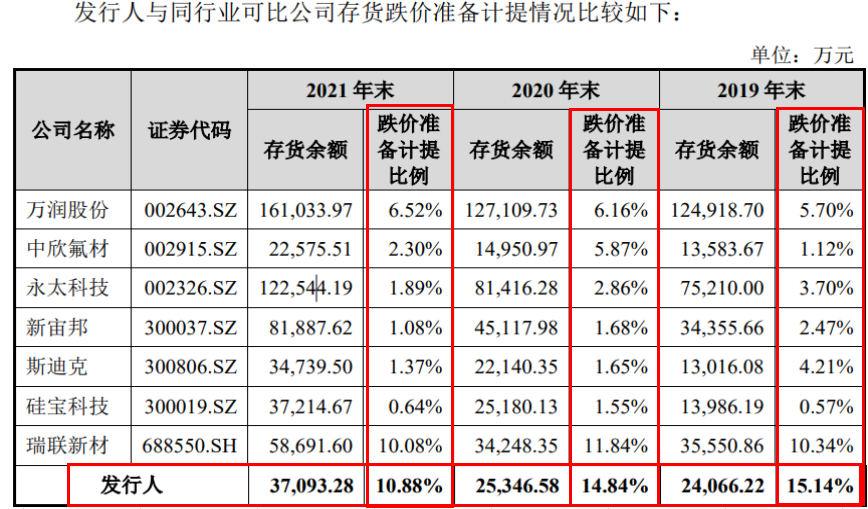

貨跌價比例遠高於同行業

報告期各期末,公司存貨餘額分別為2.41億元、2.53億元和3.71億元,逐年上升。存貨主要由庫存商品、半成品、在產品及原材料構成。

隨着公司業務規模逐漸增長,公司存貨金額同步增長屬正常經營情況。但如上表所示,康鵬科技自身存貨跌價比例明顯高於行業平均水平。筆者仔細研讀後終於找到的根源所在。

1**、農藥化學產品無穩定主力產品**

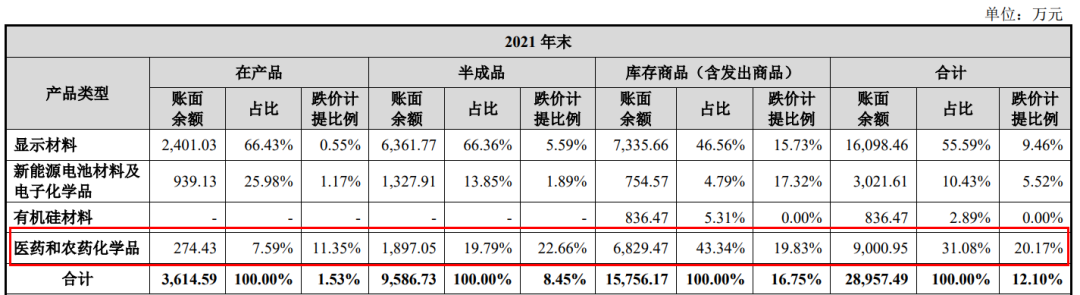

在將產品細化分類後可見,報告期內醫藥和農藥化學品的存貨跌價計提比例分別為34.72%、18.90%和20.17%,各期計提比例均為各大類產品中最高。

證監會同樣關注到這一問題並進行相關問詢,康鵬科技給出回覆:主要源於長期滯銷產品K0242和K0096、以及負毛利產品K0329K0335等。**雖然醫藥和農藥產品收入呈現爆發式增長,但發行人尚未形成規模效應的產品,**目前主要依照客户需求生產,下游客户價格下滑或產品需要變化後,剩餘庫存未能及時銷售導致長期滯銷或負毛利。

截至2021年末,醫藥和農藥產品共計計提跌價準備1,834萬元。值得關注的是,醫藥和農藥產品報告期三年累計為公司貢獻毛利1.26億,保守估計下相關存貨跌價損失佔毛利潤的比重已達15%,佔比着實不低。

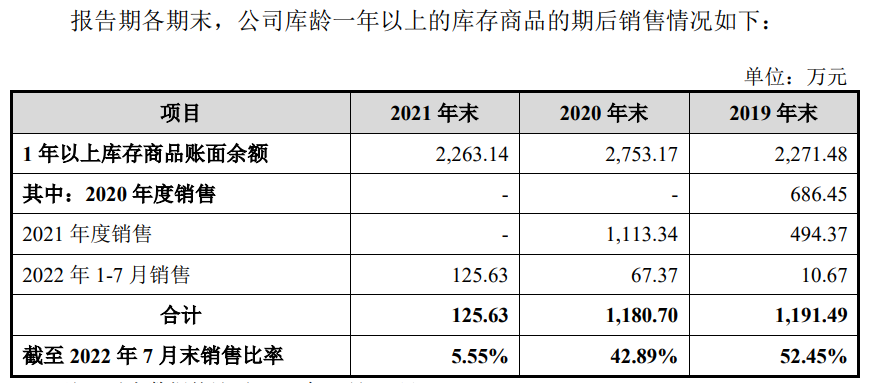

2**、一年以上庫存商品去化困難,全額計提跌價準備風險高**

根據康鵬科技披露數據,報告期內庫齡一年以上的存貨佔存貨總額的比例分別為23.71%、24.73%和14.09%。庫齡結構看似正常,但發行人並未將庫齡一年以上的存貨進一步細分,招股書閲讀者無法辨別有多少存貨是短期滯銷,或者有多大比例已經形成超長庫齡。

上圖顯示,庫齡一年以上產品後期去化基本不足50%,2019年產生的長庫齡產品基本確認無法售出,而2022年對於前期2,263萬元的長庫齡產品去化金額僅有124.63萬元,這部分產品極有可能面臨全額計提壞賬的風險。

0****4

虛增研發支出,濫用加計扣除政策粉飾報表利潤

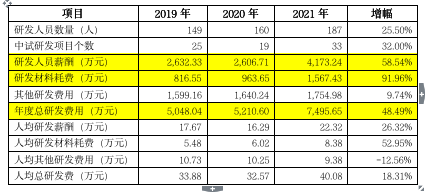

2019年-2022年,康鵬科技研發費率分別為7.46%、8.28%和7.35%,均超過7個百分點遠高於同業公司5個百分點的均值,處於異常狀態。

鑑於目前研發費用按照175%加計扣除的優惠税收政策,不少公司在研發支出方面弄虛作假以達到增利減税目的。**2019年發行人利潤總額1.65億元,產生所得税費用2,251.87萬元,2021年利潤總額1.47萬元,正常情況下所得税費用應在2,200萬元左右,而實際披露所得税費用僅為875.28萬元,相差巨大。**其中的確有公允價值變動損益產生的遞延所得税影響,但研發費用暴漲致使加計扣除減少税收也是重要原因。2021年僅研發加計扣除一項對利潤貢獻就高達1,081.68萬元,較2019年翻番。

從上表可知,康鵬科技公司研發人員從2019年的149人增長到2021年的187人,小幅增加38人,但研發人員薪酬及研發材料耗費增幅均在50%以上,其中研發材料耗費幾乎翻番,不符合正常增長邏輯,存在虛增研發投入嫌疑。

康鵬科技近年在高景氣賽道依靠自身技術實力業績持續走高,但內部控制的缺失導致其頻頻出現鉅額損失,前次IPO也因此折戟。公司在補足管理短板後應當着重思考如何保持產品競爭力穩定市場份額。我們也將繼續關注其後續IPO進展。