“懸崖”邊上的藥明康德與凱萊英們_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-11-18 08:24

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議

2017-2021年的中國創新藥牛市養肥了“賣水人”CXO公司。在那一段光輝歲月中,CXO公司整體估值極高,百倍市盈率甚至成為常態,透露出市場極強的信心。

然而,伴隨着創新藥“泡沫”的破裂,疊加國際金融形勢的動盪,致使CXO公司的估值全面回落。尤其是9月初曾傳出美國將推行“CXO限令”的消息,更是引發了投資者的恐慌。

在投資者瘋狂拋售CXO公司股票的同時,這些公司的業績卻都迎來爆發,不斷下跌的股價與持續上漲的業績形成鮮明的對比,使得CXO公司出現了歷史最低估值。如藥明康德(SH:603259)當前的動態市盈率僅為25倍,凱萊英(SZ:002821)的動態市盈率更是一度跌破15倍。

顯而易見,在出現長期回調後,CXO公司的整體估值已經頗具性價比,那麼是否意味着這個行業重新出現投資機會了。想要弄懂這個問題,我們必須先搞清楚三個前置因素:行業底層邏輯、宏觀國際風險、未來的驅動力。

接下來,我們將按照這三方面,全面覆盤CXO當下的投資風險與機會。

01

CXO因何而生?

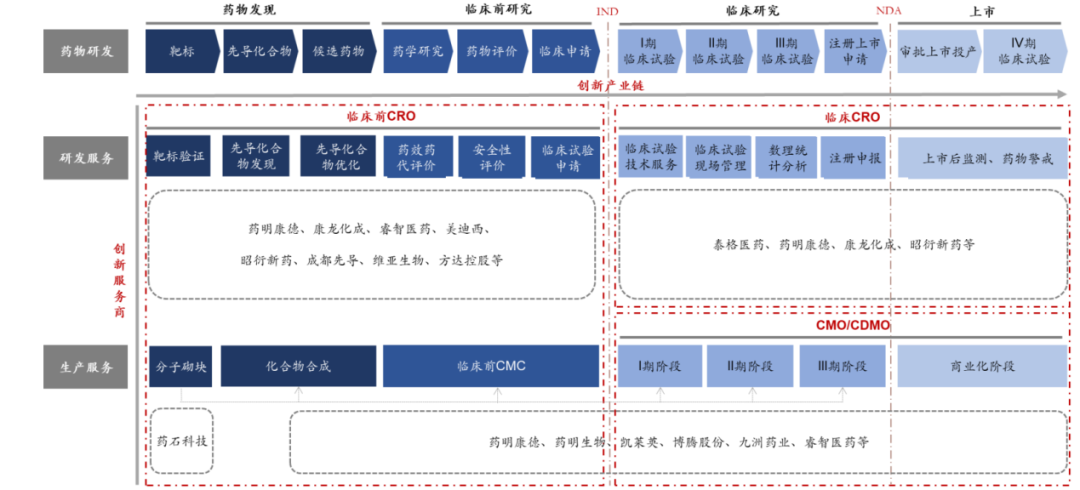

CXO全稱醫藥外包服務行業,是依附於藥物研發、生產的外包產業鏈。

根據外包內容的差異,CXO公司可以劃分為聚焦研發的CRO(合同研究組織)、專注生產的CMO(合同生產組織)、兼顧創新與生產的CDMO(合同定製生產組織)以及負責商業化銷售的CSO(合同銷售組織)。

圖:CXO覆蓋藥物研發生產全產業鏈,來源:國盛證券

追溯CXO發展史,最早的CXO公司出現在20世紀40年代,在“二戰”的催化下,美國國內颳起產學研結合的東風,一批科學實驗室開始為藥企提供研發服務。雖然CXO雛形出現的很早,但真正開始產業化發展還是在30年之後,伴隨着昆泰、科文斯等專業公司的創立,CXO公司開始逐漸拓展至臨牀試驗環節。

20世紀80年代頗具傳奇色彩,那是生物製藥行業蓬勃發展的年代,同時也是仿製藥與創新藥激烈碰撞的年代。在當時,全球尚未形成明確的藥物創新法規,創新藥企與仿製藥企之間訴訟不斷,嚴重阻礙了醫藥產業發展。經過長時間博弈,最終美國政府通過了《Hatch-Waxman》(又叫《藥品價格競爭與專利期補償法》)法案,明確了創新藥的專利保護權。

依據《Hatch—Waxman》法案,創新藥的專利保護期將得到大幅延長,時間相當於臨牀研究時間的一半再加上FDA新藥審批的時間。這就意味着,一款創新藥最多有可能獲得長達14年的專利延長期。在該法案的推動下,美國創新藥在1985-1993年間迎來一波大牛市。

然而,雖然創新藥的專利保護期得以延長,但同樣有專利到期的一天。

當專利過期後,由於仿製藥企業的集中入局,將會造成該款創新藥價格大幅下降,此前的市場規模也將大幅蒸發,這種由專利到期引發的銷售額驟降被成為專利懸崖。

對於專利懸崖,我們應該理性看待,一方面它大幅降低了患者的支付負擔,另一方面其又使得創新藥產業呈現極強的週期性。每當明星藥物出現專利懸崖後,會造成藥企收入和業績的下降,為了延續業績增長,該創新藥企往往會加大研發力度,期待打造下一個明星產品來。

正是由於藥物一波又一波的仿製創新迭代,才能推動先進藥品大眾化落地,實現醫藥產業的持續發展。

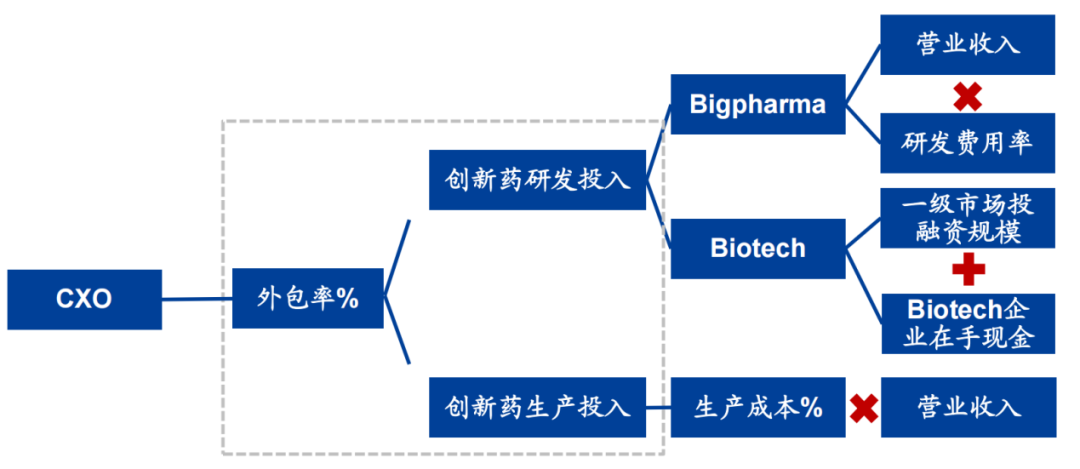

在醫藥產業不斷發展的同時,新藥研發的難度也在與日俱增,這就好像比特幣一樣,機理簡單的靶點不斷成藥,剩餘靶點成藥難度大,甚至可能無法成藥,從而導致創新藥研發難度更大,試驗週期更長,資金投入更多。為了有效的降低研發與生產成本,藥企們逐漸開始擴大與CXO企業的合作,從而帶動CXO行業的迅猛發展。

圖:CXO需求源自於創新藥研發生產投入外包,來源:國盛證券

CXO誕生的根本原因在於效率的提升,這是產業鏈成熟後所必然發生的事情,就好像消費電子、芯片等成熟產業一樣。本質而言,CXO產業的投資第一性就在於降本增效能力。

02

“懸崖”上的CXO

降本增效是CXO行業的核心邏輯,那麼目前這個行業正處於怎樣的處境呢?

首先我們必須明確,中國CXO行業做的是全球生意。以今年中報數據為例,藥明康德、凱萊英、康龍化成、泰格醫藥、博騰股份均是以海外營收為主,除專注於臨牀CRO的泰格醫藥海外營收佔比較低外,其他幾家龍頭公司的海外營收佔比均超過80%。

數據:中國CXO公司2022年中報海外營收情況,來源:公司財報

正如前文分析的那樣,CXO行業的核心競爭力正在於降本增效,得益於中國產業的全面發展,目前中國CXO企業在全球市場中擁有明顯的競爭優勢。

首當其衝的是我們的工程師紅利。CXO行業需要較強的研發能力,因此高素質的科研人員成為產業發展的核心推動力。相關數據顯示,我國科學家與工程師人數在2018年就已經突破百萬,是世界上擁有高素質研發人員最多的國家。

大量的高素質人才不僅保證了CXO行業的發展,而且也形成了較為成熟的競爭機制,讓人員成本得到有效控制。據上海醫藥研究中心數據,我國臨牀試驗成本僅為西方發達國家的 30%-60%,臨牀前試驗成本則為30%左右。

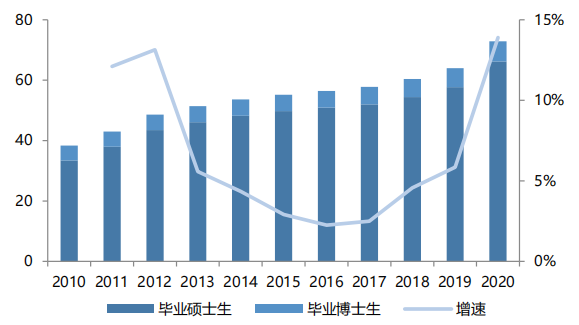

此外,教育部數據表明,我國的這種工程師紅利有望長期延續。僅2020年,全國就有73萬研究生和博士生畢業,同比增長13.9%,增速創歷史新高。大量的高端人才供給保證中國在很長時間中都將保持這種工程師紅利。

圖:中國畢業研究生數量,來源:信達證券

另一方面,融資渠道的放開給中國CXO行業帶來了有力的支持,進一步促進了行業的良性發展。CXO是勞動密集型的商業模式,資本與企業的發展之間存在密切的聯繫。從海外CXO龍頭的發展軌跡看,投資併購同樣是企業發展的重要推手。

伴隨着中國CXO企業資本融資能力的不斷增強,類似於藥明康德、凱萊英等龍頭公司早已開始大舉進行全球佈局,全球醫藥CXO產能實則也在持續向中國企業轉移。尤其是新冠疫情催生了大量的研發需求,帶動中國CXO公司今年業績全面爆發。

圖:中國CXO公司2022年前三季度營收,來源:公司財報

然而,這種由疫情催化的業績增長並未得到市場的認同,市場普遍預計隨着新冠疫情的逐步平穩,各種疫苗與藥物已經上市,無論是研發投入還是藥物生產,恐都難以持續如今的增速,很可能導致中國CXO企業明年的業績十分難看。同時,美國針對中國CXO行業的“封鎖”進一步加劇了恐慌。

按照市場的預期,各種利空因素下,中國CXO很可能已經站在“業績懸崖”之上,因此造成了中國CXO企業業績與估值背離的情況。

03

一****曲懸崖華爾茲

由疫情所帶來的增長確實難以持續,但僅以此就忽略了中國CXO公司的增長顯然並不客觀。

無論是藥明康德,還是凱萊英,它們剔除新冠收入後實則業績都是穩定增長的,新冠藥物研發與否並不會影響公司長期價值的判斷。對於中國CXO公司而言,它們能否延續增長實則取決於兩方面:全球創新藥產業的發展、中國CXO的競爭力。

由於中國CXO公司做的是全球生意,因此其業績將直接與全球創新藥產業的發展掛鈎,只要創新依然是全球醫藥產業的主線,那麼中國CXO公司的業績增長就不會差。換句話説,CXO公司的業績實則與創新藥的投入意願呈正相關關係。

那麼什麼時候創新藥企更願意研發投入呢?其實前文我們已經得出過答案,那就是明星藥物專利懸崖出現的時候。

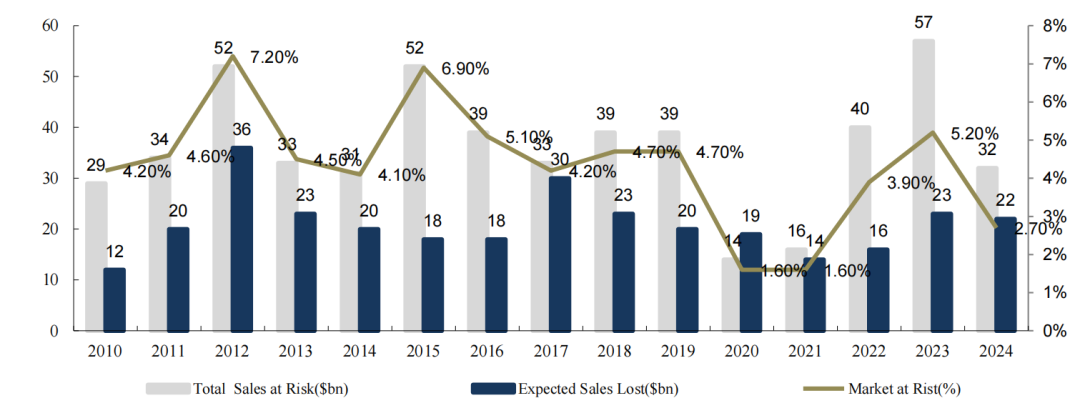

相關數據顯示,2013-2030年間,全球共有 1666 個藥品化合物專利到期,而2023年則是專利懸崖的大年,預計將有570億美元的創新藥物遭遇仿製藥的挑戰。為了保證自身業績能夠繼續增長,創新藥企們無疑會投入更多研發到藥物研發之中,而這也保證了創新藥整個大盤的增長。

圖:全球面臨專利懸崖的藥物銷售額與市場佔比,來源:東吳證券

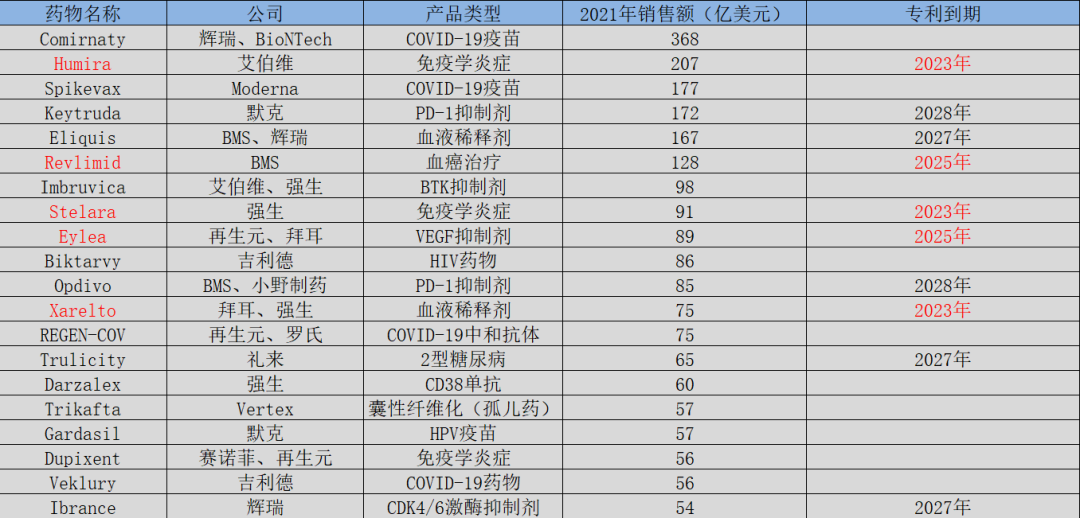

展開分析,在2021年全球銷售額前20的藥物中,有一半的明星藥物將在2028年之前專利到期,而在即將到來的2023年中,僅Humira、Stelara、Xarelto三款到期藥物的銷售額就達到373億美元。

此外,去年全球銷售額第一的藥物Comirnaty和第三的藥物Spikevax均為新冠疫苗,聚焦當下全球新冠疫苗滲透率已超過70%,剩餘空間很小,因此新冠疫苗的銷售額也必將大幅下降,將進一步釋放545億美元的市場空間。

也就是説,全球醫藥市場將在2023年中因專利懸崖和新冠疫苗下滑出現大量可供其他新興藥物競爭的空間,各家創新藥企業必定加緊對於創新藥的投入。

圖:2021年全球銷售額前20的藥物,來源:公開信息

基於如此背景,全球CXO行業依然會受創新藥研發投入帶動而處於景氣週期,考慮到2025年和2027年又將密集出現明星藥物專利懸崖,因此整個CXO賽道的景氣度是無需擔心的。

既然整個CXO大盤無憂,那麼中國CXO會否被“封鎖”而價值隕落呢?雖然我們無法完全排除這種可能性,但從理性角度分析,發生這種情況的概率並不大。

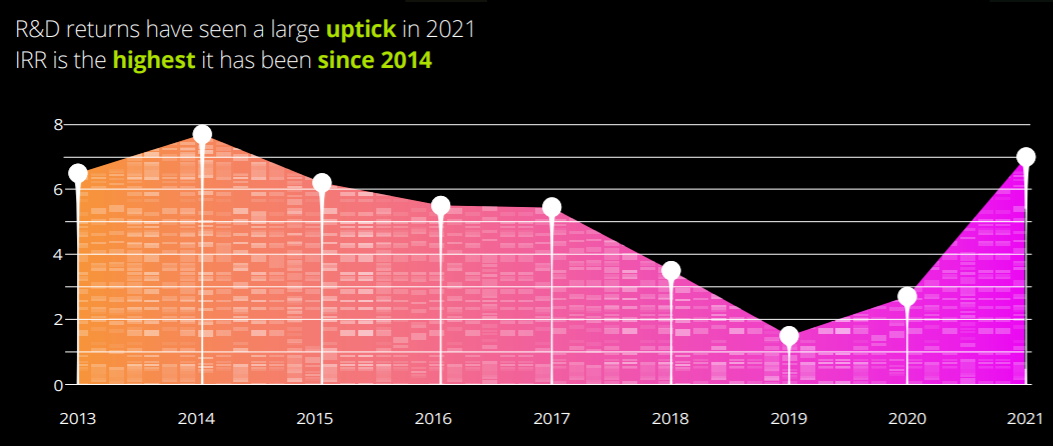

從CXO行業的投資第一性思考,那就是CXO行業給創新藥企帶來的降本增效效應。據德勤分析,全球藥創新藥的平均回報率已經在2019年跌至1.8%,稍有不慎創新藥企就會發生虧損。雖然這項數據在2021年重新升至7%,但這是在新冠疫苗的加持下所得到的數據,如果剔除新冠疫情影響,那麼全球創新藥的回報率依然不容樂觀。

圖:2013-2021年全球創新藥回報率,來源:德勤

低於2%的回報率意味着,如果在研發投入稍有不慎,那麼藥企就將很難從創新藥物中賺到錢,這種近乎拉扯到極致的情況意味着,CXO環節所節省的費用很可能就是藥企盈利的關鍵,而中國CXO企業的工程師紅利也成為關鍵所在。

退一步來説,即使美國真的取消中國CXO的訂單,那麼它也必須尋找替代者,美國本土高昂的成本顯然阻礙了CXO業務的迴歸,唯一具有競爭力的對手只有同樣具有成本優勢的印度了。

印度作為全球最大的仿製藥出口國,固然可以大幅降低創新藥企的研發成本,但原料藥環節的缺失卻限制了印度CXO的發展。相關數據顯示,印度有70%的原料藥來自於中國,相當於中國原料藥卡了它的脖子,因此在沒有實現原料藥“自主可控”前,中國CXO被印度所取代的幾率並不大。

僅從微觀層面觀測,那麼中國CXO確實可能會遭遇“業績跳崖”的情況。但如果投資者從更高層次的產業維度分析,就會發現如今看似高聳的“懸崖”其實可能並沒有那麼危險,甚至擁有核心競爭力的中國CXO們,還能在跳上一曲“懸崖華爾茲”。