虧損反超營收,專利糾葛隱憂,慧智微迎科創板“過堂”_風聞

万点研究-2022-11-21 13:54

本文由【萬點】原創

作者/青原

編輯/成宇

自2019年“華為事件”以來,射頻芯片迅速成為國產替代的焦點領域,也毫不意外地成為一二級市場投融資熱點。

11月22日,又一家射頻前端芯片廠商-廣州慧智微電子股份有限公司(以下簡稱“慧智微”)即將於11月22日在上交所科創板首發上會。

從5月10日受理申請,到11月22日上會,歷經三輪交易所問詢的慧智微,在科創板半導體賽道顯得有些“特別”,值得投資者予以關注。

業績下滑“進行時”

業績大幅下滑,無疑是慧智微的最大“雷點”,在招股説明書上會稿開頭,慧智微也特別安排了“重大事項提示”,大篇幅説明了公司當前業績下滑情況。

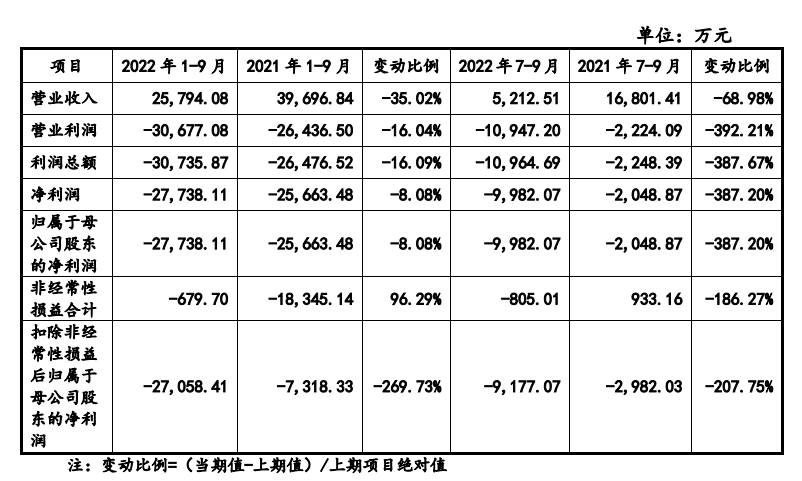

根據招股書,慧智微出現經營業績下滑且連續虧損的情況,2022年1-9月,公司經審閲的營業收入約2.58億元人民幣,較去年同期下滑35.02%,這樣的表現,與公司2019-2021年度年均複合增長率191.64%形成鮮明的反差。

尤其值得關注的是,慧智微業績在今年三季度出現加速下滑,第三季度,也即7-9月營收僅5212萬元,同比下跌幅度達到68.98%,三季度營業利潤也從去年同期的-2224萬元,下滑至-10947萬元。

對於如此劇烈的業績波動,慧智微方面認為主要原因系:“2022年以來,國際國內形勢多變,新冠疫情反覆、俄烏衝突、通脹上升等因素影響了全球終端消費力,導致下游智能手機市場和物聯網市場的需求轉弱,存在一定的庫存消化壓力,對於射頻前端行業的整體發展產生了一定程度的不利影響;此外,受行業週期變化影響,下游客户開始控制庫存風險,存量項目如三星品牌機型項目(聞泰科技ODM)、OPPO品牌機型項目出貨量大幅下降;增量項目未能及時接續且出貨規模較小”。

下游客户,特別是智能手機廠商庫存去化,的確是影響射頻前端廠商的直接原因,並且這一去化過程,絕非短期因素。

以安卓智能手機領導廠商三星為例,在年中傳出暫停上游物料拉貨多月後,近期三星電子又計劃將其位於越南的最大智能手機生產基地停工15天,以進一步消化庫存,這一措施後續還可能在三星印度、印尼等生產據點執行,進入2023年後,據傳三星還將削減智能手機年度出貨目標13%。

不過即便採取主動減產的做法,由於終端消費低迷,三星電子存貨週轉率在三季度仍在惡化,另有業界傳言稱,三星在分銷網絡也有近5000萬部智能手機庫存積壓,其中中端GalaxyA系列佔據相當比例。

全球市佔率逆勢走高的三星庫存去化都如此“艱難”,其他安卓陣營手機廠商處境可以想見,而值得一提的是,慧智微所打入的三星機型,正是目前庫存去化問題較大的GalaxyA系列,在招股書中,慧智微也將之作為證明公司業務前景的標杆案例:“公司在該領域獲得部分重要機型項目,例如報告期內公司系三星Galaxy A22 機型的5G 新頻段產品的主要供應商,其前代機型Galaxy A21 的出貨量位居2020 年全球前十大暢銷機型;目前公司已經獲得三星Galaxy A 系列下一代機型項目產品供應資格,其前代機型出貨量亦位居2021 年全球前十大暢銷機型”。

終端廠商庫存去化,目前普遍被認為可能將延續至2023年一季度乃至更晚,而根據IDC等不同機構共識,即便2023年下半年市場出現温和反彈,智能手機全年出貨量也很可能將繼續低於2021年水平,慧智微亦在招股書中提示了未來業績持續承壓的風險,“目前全球經濟恢復的態勢仍然不穩定,公司下游應用領域的終端需求仍面臨較大的去庫存壓力。若上述因素持續惡化,導致下游應用市場需求增長不及預期、終端品牌客户出現普遍性業績下滑,對公司已有重點客户項目的銷售、新產品和新客户導入進度及新訂單獲取等產生進一步不利影響,公司將面臨經營業績增長不及預期甚至業績存在大幅下滑的風險”。

代工長單影響難明

應該説,儘管營收數據難言靚麗,但慧智微着重列示業績風險的做法,較部分上會企業想盡辦法在財報中“報喜不報憂”,確實顯得更為坦率、誠懇。

不過這並不意味着,其財報中就沒有啓人疑竇之處。

對於製造業企業而言,存貨無疑應該是財務分析的重點項目。

根據招股書,慧智微2022年6月末存貨達4.12億元人民幣,較2021年底的3.34億元有一定幅度抬升,結合明顯下滑的營收,顯而易見,存貨週轉效率下降了,與此同時,存貨佔公司流動資產比例達到了30.79%,對公司營運效率的影響不容忽視,招股書中,慧智微解釋稱,“2021年,由於供應鏈整體產能較緊張,公司加大了原材料和庫存商品等的備貨力度,以保障穩定的供貨“。

細看存貨項目,慧智微存貨由原材料、庫存商品、委託加工物資、在途物資、發出商品以及合同履約成本構成。其中,原材料主要為晶圓、基板、SMD等,委託加工物資為在封裝測試廠進行封裝測試的集成電路芯片半成品,庫存商品為已完成封裝測試的芯片產品。在途物資指公司已提貨但尚未完成入庫的存貨。

根據公司招股書數據,上述四大主要存貨項目中,今年6月末除原材料以外的三項均較去年末有所下降,唯獨原材料庫存從約2億元人民幣暴增至約3.3億元。

對於原材料庫存的變動,慧智微主要提到了代工長單的影響,“由於下游市場需求轉弱,公司銷售不及預期,但需按照前期的產能保障約定採購原材料,使得原材料採購速度大於消化速度”,儘管慧智微已積極地與供應商協商動態調整預留部分的採購計劃,並預計該部分原材料不存在重大積壓風險。

目前的原材料存貨規模,的確尚未達到“重大風險”級別,截至2022年9月末,慧智微與頭部手機品牌廠商、移動終端設備ODM廠商和無線通信模組廠商達成的合作意向項目或者長期供應保障合作協議預測的意向訂單合計為6.45億元人民幣,按照公司現有毛利率水平折算營業成本,並根據營業成本平均77%佔比折算原材料消耗,公司現有在手訂單應能消化原材料庫存。

不過儘管如此,慧智微庫存情況仍然有一大疑點尚待澄清。

根據晶圓代工行業慣例,所謂的產能保障約定,即承諾多年內預定代工廠特定份額產能,並非能夠輕易口頭協商取消或調整,往往涉及到違約金等支出,如果慧智微方面進行“砍單”,是否將存在相關支出,這筆支出的金額又將有多大,是否將帶來明顯的非經常性損益,慧智微或許應有更清晰的説明。

專利糾紛未了

慧智微在射頻前端國產替代陣營中,多少顯得有些“特立獨行”,除了創始人不屬於鋭迪科“黃埔軍校”圈子,以及“天才少年”李一男的早期投資,還有一段“往事”涉及到敏感的知識產權爭議。

根據招股書,慧智微具備全套射頻前端芯片設計能力和集成化模組研發能力,技術體系以功率放大器(PA)的設計能力為核心,兼具低噪聲放大器(LNA)、射頻開關(Switch)、集成無源器件濾波器(IPDFilter)等射頻器件的設計能力,可為客户提供無線通信射頻前端發射模組、接收模組等產品。

自2011年成立以來,公司一直專注於射頻前端芯片領域,基於多年的技術積累,提出可重構射頻前端平台,採用基於“絕緣硅(SOI)+砷化鎵(GaAs)”兩種材料體系的可重構射頻前端技術路線,“包含的核心技術突破包括基於絕緣硅的自適應輸出偏置電壓技術、功放電路記憶效應改善技術、自適應模擬預失真技術、匹配網絡可重構技術、驅動級射頻放大技術等”。

顯而易見,“可重構射頻前端”是公司着力強調的核心技術優勢,然而恰在2019年,另一家目前同樣在衝刺科創板的射頻前端廠商飛驤科技提起訴訟,引用該公司2011年申請、2015年授權的“射頻功率放大器及其封裝方法”專利,訴稱其發明內容和慧智微“可重構架構”表述高度重合。隨後,慧智微向國家知識產權局申請該專利無效並取得了成功,但尷尬的是,慧智微在向國家知識產權局申請專利無效的請求意見中明確表示,“該架構容易想到、不能達到意想不到的技術效果”。

值得注意的是,慧智微與飛驤科技之間的糾葛仍未徹底了結,雙方分別提起民事訴訟和行政訴訟,仍在最高人民法院審理中。

對於這一問題,慧智微在回覆交易所首輪問詢是表示,“公司一貫重視自主知識產權的研發,避免侵犯他人知識產權,但無法避免競爭對手或其他利益相關方採取惡意訴訟的策略,從而阻礙公司正常業務發展,也不排除公司與競爭對手或第三方產生其他知識產權糾紛的可能”。

慧智微還認為,飛驤科技原主張存在侵權情形的產品銷售額逐年下降,佔公司營收比例已十分有限,因此對公司的持續經營不會產生重大影響。但亦有外界質疑,可重構架構被廣泛應用於公司產品,如果進行中的訴訟出現非預期結果,對慧智微的影響可能將不僅限於兩款4G產品。

值得一提的是,知識產權糾紛在射頻前端行業並不鮮見,事實上,不久前濾波器廠商開元通信就曾遭遇博通“突襲”,指控其專利侵權,這類事件的頻率增高,亦折射出當下市場競爭的激烈程度。

對不少國內廠商而言,在國產替代機遇窗口期內,出於驗證產品可靠性、積累客户資源等戰略考慮,同時應對其他友商“內卷”,企業往往不得不採取激進的定價爭取市場份額,隨着頭部系統廠商二供、三供名額被佔滿,機遇窗口臨近閉合,依然處於燒錢換份額階段的本土廠商們,也自然對知識產權保護有更高的敏感性。

根據慧智微預測,公司2022年全年可實現營業收入金額約3.1億至3.6億元人民幣,同比下滑39.37%至29.31%,扣除非經常性損益後的淨虧損則將達到3.49-3.68億元。

業績滑坡如此之大的慧智微,能否順利過會,顯然存在相當大變數,這家企業的走向,亦可作為觀察半導體熱門賽道國產替代過程的一個經典樣本,萬點研究將予以持續關注。