國巨的“鈔能力”:買買買!再買50億!_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号2022-11-21 10:59

上個月,國巨一口氣宣佈收購兩家傳感器事業部,合計七個多億美元,又是一筆不小的數字。

2018年,國巨在人們心中的年度關鍵詞還是**“漲價”、“炒貨”。**

國巨身為全球MLCC大廠,其董事長陳泰銘在2017-2018年趁機收割MLCC中低端市場,大幅且多次調漲價格、大大延長交期、MLCC捆綁銷售、未簽約的漲50%……

一系列炒作讓國巨的錢袋子暴發户式增長,股價在短短一年時間裏漲了十幾倍。

2020年,國巨砸下18億美元的巨資成功併購基美,國巨躍升為全球第三大被動元件廠。

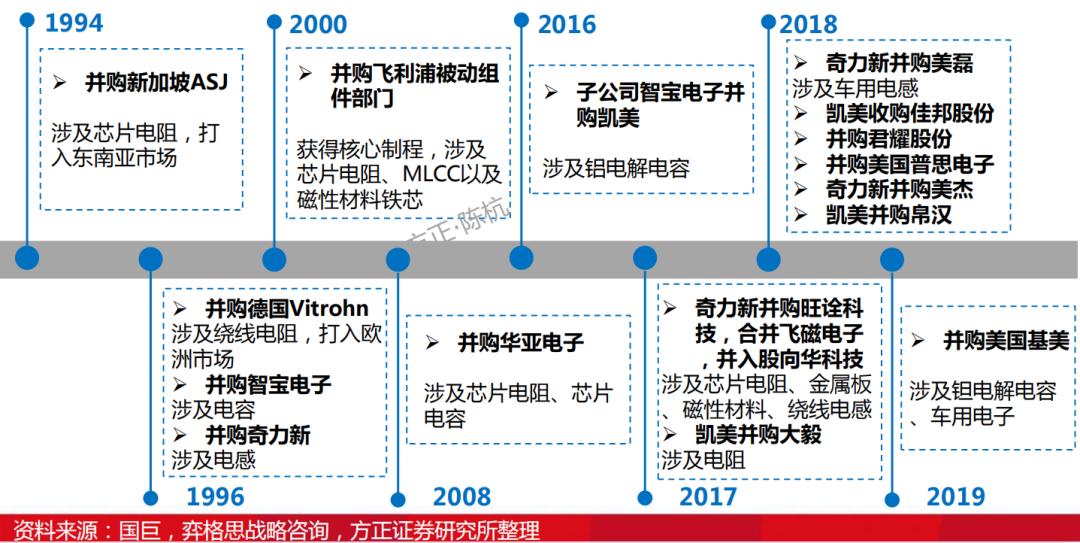

1994年至2006年間國巨陸續併購超過11家公司,近6年來已陸續併購12家公司,近3年來的併購金額更超過900億元新台幣……幕後是陳老闆這位**“被動元件界併購天王”**的大手筆投資。

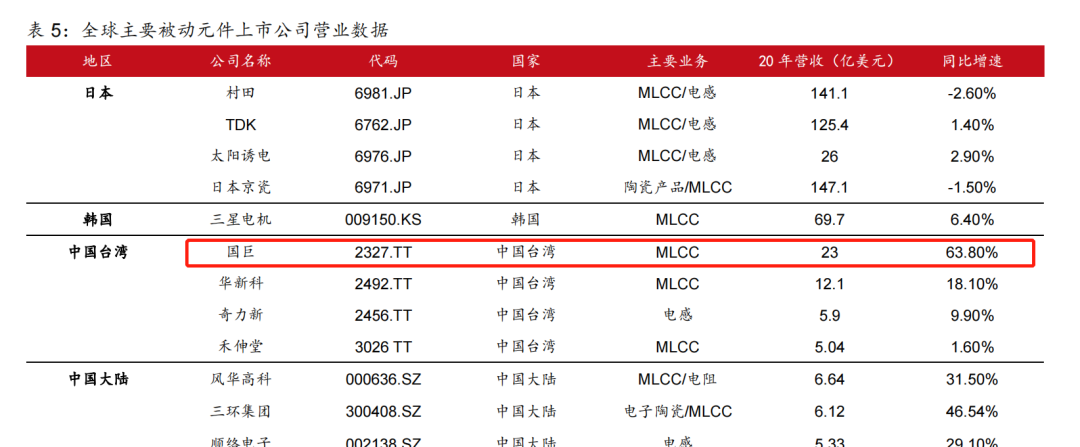

短短兩三年時間,國巨從2019年全球MLCC 13%的市佔率提高到15%,超越日廠太陽誘電排全球第三。電阻方面從24%的市佔率提升到34%,穩居全球電阻龍頭。

在被動元件上,國巨真正的競爭對手、產品較雷同大概只剩日本村田、TPK、美國Littelfuse、VISHAY等四家。在其他領域,國巨與鴻海攜手切入功率和模擬芯片等,此次還進軍傳感器。

國鉅變了?其實沒變,只是朝着它的電子元器件帝國一步步邁進。

01

國巨:我變富了,也變強了

被動元件是電子工業基石,壁壘高、成長空間大。如一部5G手機使用MLCC超過1000顆,一輛純電動車MLCC的使用量達到18000顆。

其中,國巨一手握着壁壘最高、規模最大的MLCC(電容),一手壟斷着全球電阻市場。如今全球MLCC 的市佔率提高到15%,超越日廠太陽誘電排全球第三。電阻的市佔率提升到34%,穩居全球電阻龍頭。

在MLCC中的“鄙視鏈”中,特殊品(也稱利基品)和標準品,兩者分別對應工控、汽車,消費。標準品毛利率一般在30%以下,高階應用的特殊型產品毛利率一般在35%以上,附加值高。

2017年以前,國巨的特殊品和標準品為3:7,如今特殊品大幅提高,這個比例變成8:2,強勢扭轉,距離MLCC高端化又近了一步。

國巨2020年營收同比增速高達60%以上,反觀日韓MLCC大廠們,個位數增長甚至負增長。

來源:方正證券

此前國巨對美磊(台灣第二大電感廠商)、普思、基美(鉭質電容市佔率全球第一)等廠商的大手筆收購,帶來了前所未有的營收增長。到2021年10月,國巨近5年併購了10家公司。

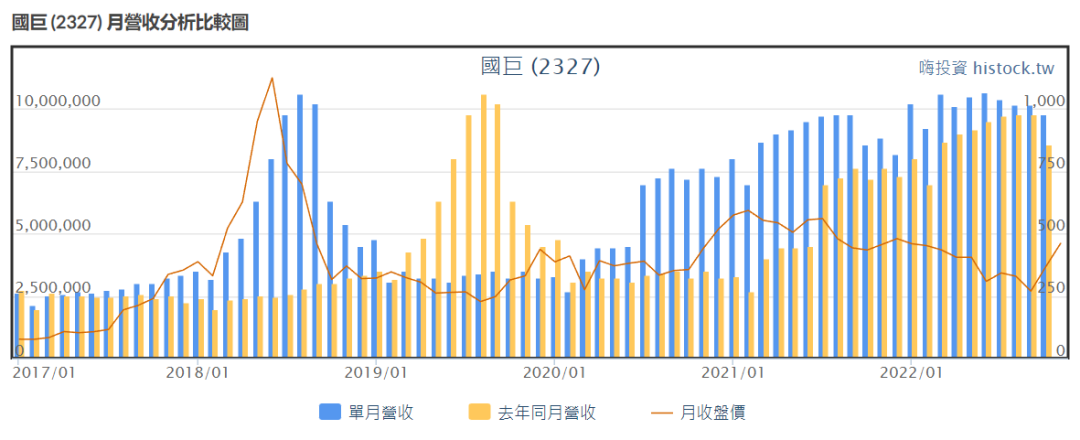

國巨從2020年7月正式整合基美后,營收連兩年超過五成年增率,EPS(每股盈利)從2019年的16.35元跳增至25.52元及46.46元。2021年6月還取得原持股11%的關連企業電感廠奇力新(電感全球市佔第三)所有股權,兩家在2022年年初正式合併財報,給國巨營收來了顆“大補丸”。

國巨2021-2022年季度財報表現連創新高:

2021 Q1:3月營收以87.26億元新台幣寫下最近30個月新高紀錄,為史上最強3月營收成績單,累計首季營收則以237.44億元飆單季歷史次高紀錄,在基美助陣之下,年增幅高達137%。

2021 Q2:得益於終端需求持續暢旺,該公司在6月營收達95.05億元新台幣(約合22.1億元人民幣),月增 3.3%,年增 109.4%,創33個月新高。

2021 Q3:第三季度合併淨營收為293.86 億元,季增6%、並較去年同期增加33.8%,創下單季營收次高紀錄。

2022 Q2:單季合併營收313.22 億元新台幣,較上一季增加 3.9 %,並較去年同期增加13.0 %,為公司歷年來的單季新高紀錄。

2022 Q3:國巨9月營收繳101.81億元成績單,連續第七個月站穩百億,且年、月雙增,累計第三季營收達307.67億元,為單季第三高之紀錄,季減1.9%。

基美的鉭質電容、奇力新的電感、普思的利基型產品線、美磊的利基型電感等等,其中有眾多較不易受景氣波動影響的特殊品及高端市場,為國巨的運營帶來了穩定支撐。

即使有今年的俄烏衝突、疫情封控,以及通脹、消費電子景氣反轉、持續庫存調整等各項不利因素,同行營收大幅衰退,但國巨前三季總營收仍年增14%、上半年獲利年增7%。

在被動元件賽道之外,國巨還覬覦着更大的市場,以此提高抗風險能力。10月宣佈的兩個傳感器業務收購案,將讓國巨的工業領域營收拉高至約36%(去年為31%)。宣示國巨不再只是傳統被動組件領域的龍頭企業,還涉足了更廣泛應用的電子零部件。

02

30多年營收破千億,

資本從哪裏來?

高端化的產品組合,的確讓國巨吃到了“蛋糕上的奶油”,但不停靠大手筆圈地,想必需要源源不斷的資本。那麼,國巨的資本從何而來?

國巨由陳泰銘的大哥陳木元創立於1977年。1989年,由陳泰銘自行創立的台灣阻抗公司併入國巨,陳泰銘出任國巨總經理。**在陳泰銘的一手操刀下,**併購幾乎貫穿了國巨的發展足跡。

上個世紀90年代,國巨通過併購新加坡ASJ、德國Vitrohn、台灣智寶和奇力新,拓寬了電阻、電容和電感的產品線,全面進軍無源元件領域。

2000年5月,國巨以6.5億歐元併購了老字號的飛利浦被動組件部門,當時創下台灣上市公司購併海外公司的最高金額紀錄。在被動元件行業外,國巨還大手筆入資聲寶、致福、美格、寰邦等上中下游業務往來夥伴。

此後的每一次併購都讓國巨實現了成長的質變。國巨在本業的基礎下不斷吞併小資本,消除了一定範圍的行業競爭,**在被動元件上逐步形成壟斷,產品的定價權逐年走高。**於是有了更多的資本去“買買買”,進一步提高競爭力。

2017-2018年,日韓MLCC廠商開始專注高端市場,國巨靠收割中國大陸中低端市場發財致富,漲價函發到手軟。加之礦機、無線充、智能駕駛、物聯網、智能音箱等的終端需求爆發,對被動元件的需求暴增,MLCC在現貨市場價格瘋漲十幾倍。

國巨還將產能的70%給代理商,30%給大廠,打價格差,迫使大廠與國巨籤長約,帶動其他被動元件廠商抄作業,開啓了由國巨帶領的炒貨致富時代。

和這波操作相反,早年的國巨還靠實時發貨系統(客户無需提前下訂單,該有的存貨由國巨自行備貨)的創新,在台灣地區的芯片電阻市場拿下市佔率逾7成的好成績,併成為單一產品的領導廠商。

顯然國巨已經大步跨過了初創階段,搖身一變成為國際大廠。

2020年下半年,隨着疫情恢復,5G、汽車電子等領域需求激增、產品供不應求,被動元件大廠們“喜迎”新一波漲價潮,2021年初以來這些廠商陸續宣佈漲價,其中國巨將電阻價格上調了15%-25%。

擴大的商業版圖及細分市場的壟斷,讓國巨得以不斷對抗利潤率下滑。1989年,國巨營收只有2400萬元新台幣,到2010年已突破250億新台幣,2021年突破千億大關,達到1,065.44億元新台幣,增速達到世界級水平。

2019年有媒體報道,國巨的獲利在當時已經連續飈升6年,以每年獲利至少一個股本的現金流來看,加上部分融資,國巨跨國併購的資金仍然綽綽有餘。

國巨究竟有多大的資本“買買買”?在國巨2017年至今的財報變化中,我們可以試圖通過其營收變化及增長率、毛利率、現金流量表等數據變化,來一窺端倪。

營收增長率-反映變化

國巨9月營收繳101.81億元成績單,連續第七個月站穩百億,且年、月雙增。儘管標準型被動元件持續去庫存,但高端需求持續穩健,使得9月份合併營收較上月微增。

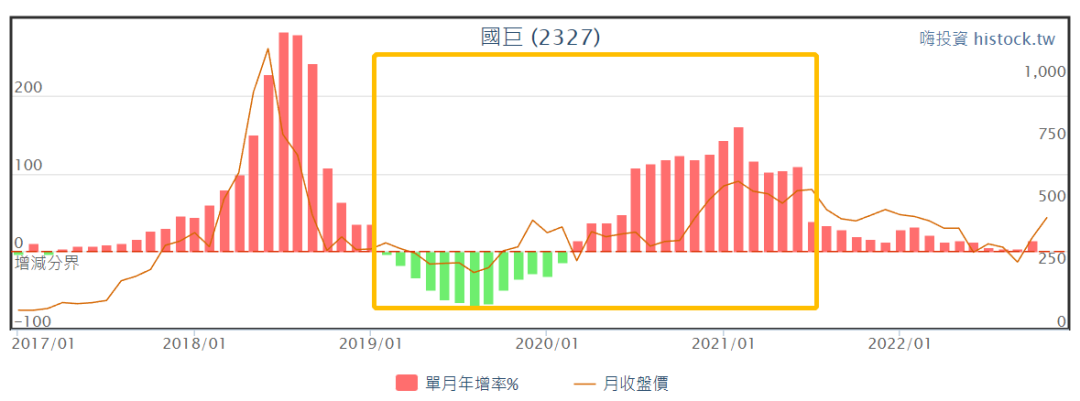

2019年11月,國巨花18億美元巨資收購基美,體現在2019年11月-2020年4月這段時間累計年增率為負,但國巨“先蹲後跳”,負增長率逐月縮小,後期增長率全面發力,在2021年2月達到150%的高點,這一穩定的爆發式增長直接彌補了收購時的暫時下跌。

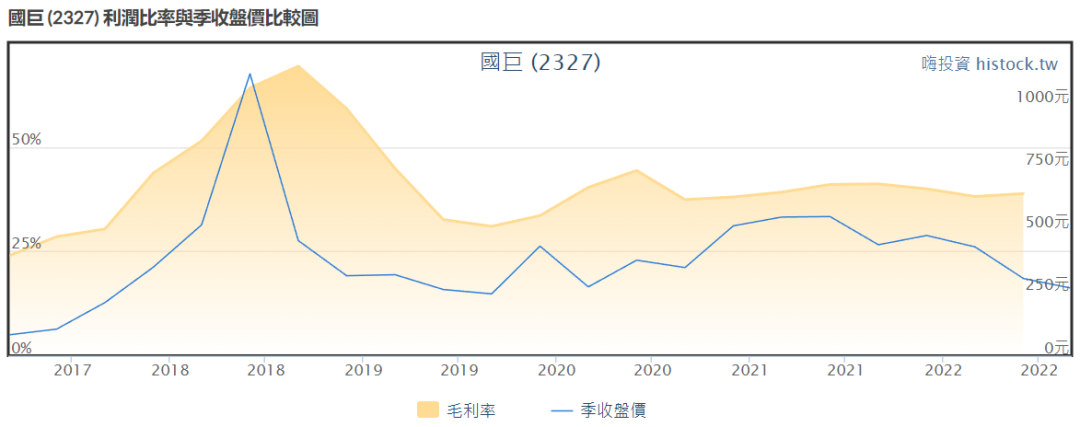

毛利率高點-反映競爭力

在2017-2018年的暴富行情下,加上2018年上半年的收購,國巨2018 Q3毛利率達到史上最高的69%。僅次於69%的高點出現在2020 Q2,毛利率為44%,其中2020年4月國巨正式與基美合併。

近期國巨的毛利率都低於40%,過去12個月的毛利率為39.62%,離陳老闆去年提及的40%的目標已經很接近。而被動元件龍頭村田過去12個月的毛利率為41.54%。

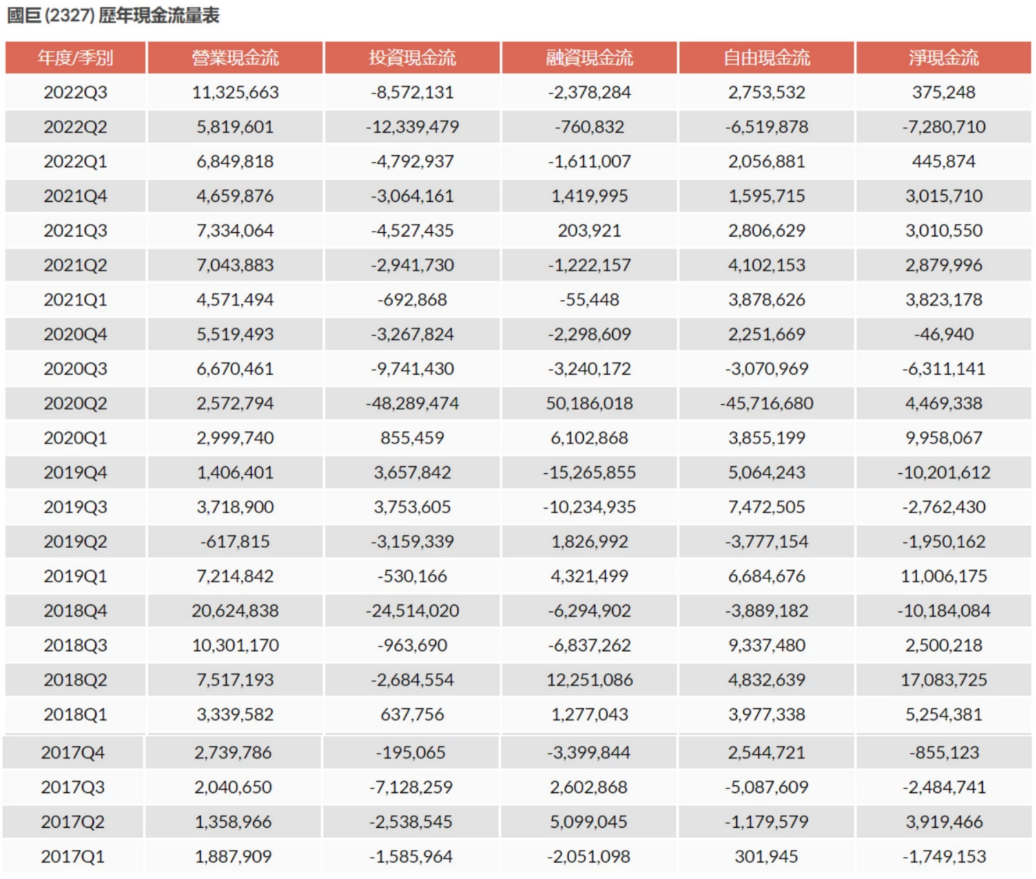

現金流-反映企業實現價值能力的高低

現金流量表主要包括營業現金流、投資現金流、融資現金流、自由現金流和淨現金流。(圖中單位為千元新台幣)

除2018年三個季度強勢的營業現金流,近兩年來國巨的季度營業現金流已經得到大幅提升,其2021-2022年的季度營業現金流規模基本超過新台幣50億元,造血能力增強,在剛剛過去的第三季度,其營業現金流更是突破新台幣100億元。

今年又是國巨豐收的一年。但國巨仍然在大手筆擴張,今年二季度和三季度其**投資現金流負值分別高達新台幣120多億元、80多億元****,頗為激進。**而今年10月國巨宣佈收購兩家傳感器事業部的金額高達7億4726萬美元,約合新台幣232多億元。

來源:HiStock

03

結 語

納入基美后,國巨加速轉型。而國巨10月的併購案目的在質量不在數量,有它的野心與遠謀。

雖然德國賀利氏温度傳感器業務部年營收僅佔國巨今年總營收約2%,但基美和今年兩起傳感器併購案,將為國巨每年貢獻130億元新台幣的營收。當明年上半年前正式完成交易後,預計從明年下半年開始能看到國巨更高的營收及毛利率。

行業庫存調整的觸底也給國巨帶來了好消息。雖然今年四季度步入被動元件傳統淡季,但券商預估,被動元件的庫存調整可望在本季觸底,因此第四季、明年第一季營運可望先蹲後跳,2023年第一季挑戰重啓成長。

陳老闆認為,當大中華區的企業都在搶蛋糕下面的麪粉時,其實上面的奶油才是質變的關鍵。不再拘泥於被動元件大廠標籤的國巨,還會給我們帶來什麼樣的驚喜?