A股研發榜_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-11-21 08:22

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議

“研究歷史能使人聰明;研究詩能使人機智;研究數學能使人精巧;研究道德學使人勇敢;研究理論與修辭學使人知足。”

這句話是英國文藝復興時期著名哲學家培根的名言。

在我們的市場中,將這句話換一種説法依舊可行,那便是:“研究能帶給企業市值增長。”

對於傳統行業來説,研發能力可以在同質化的產品中帶來新的賣點;在新興行業中,研發能力更是企業發展的核心要義,比如醫學、半導體等容易被“卡脖子”的領域,在研發層面,如果真的形成突破,不僅打破技術壁壘,還能開拓更大的市場份額。

縱觀近十年,A股上市的企業,到底誰的研發投入多,誰的研發能力強,研發又應不應該成為投資者關注的核心?

01

看財報,何為研發投入

在做所有的研究前,我們還是要弄清楚數據口徑的問題:A股上市公司在2018年以前,利潤表中研發費用納入管理費用核算,2018年,財政部頒佈了《關於修訂印發2018年度一般企業財務報表格式的通知》,強制規定研發費用單列。

除此之外,還有一個概念需要弄清楚,那就是研發支出資本化。所謂研發支出資本化,是指除了損益表單列的研發費用外,部分已經轉化為成果的研發,可以轉入無形資產。就是這部分有成果的研發項目所花費的料工費,變成了部分資產。

當然如果我們簡單的對比財務報表中研發支出,並不等於資本化與費用化之和,這裏就需要另一個概念——開發支出,指的是即將資本化的研發,卻又是半成品,就單列一個科目。

大家看到這可能有點雲裏霧裏,我們以恆瑞藥業為例。去年年底,恆瑞醫藥發佈更改會計估計規則的公告,將此前的研發費用在發生時計入當期損益變更為根據研發項目所處的不同階段區別對待,其中,研發階段的支出依舊在發生時計入當期損益,而開發階段的支出,則計入開發支出,並在開發項目達到預定用途時,結轉為無形資產。

公告一出便引來了爭議,早先如科大訊飛等科技企業,都因為研發費用資本化比例不合理而飽受爭議。

雖然大家都清楚資本化的水分,但是這麼做合規,它就沒問題。簡單來講就是將研發費用分成三個階段:

1.沒成果就是損失,計入費用,

2.能成,但目前還是半成品,計入開發支出,未來轉入無形資產

3.已經成了,變成專利或者其他所有權資產了,計入無形資產

疑罪從無,我們今天的數據口徑,也遵循於此。2018年以前,用報表附註的研發支出+開發支出,2018年以後附註中有研發支出的以附註為準,沒有的選取研發費用+開發支出。

簡單來講,就是隻要涉及研發花出去的錢,我們全部包含在內。那麼在這個口徑下,A股到底誰的研發最牛?

02

A股研發榜

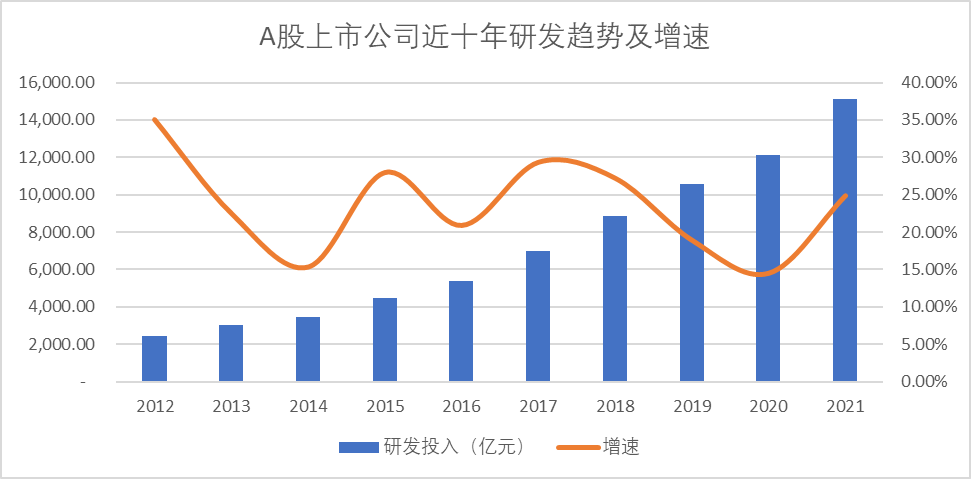

先整體來看,近十年A股的研發費用從2400億左右,一路增長至2021年底的1.5萬億左右,十年複合增速22.35%。

圖:A股上市公司近十年研發趨勢及增速,來源:Choice金融客户端

(1)絕對值榜單

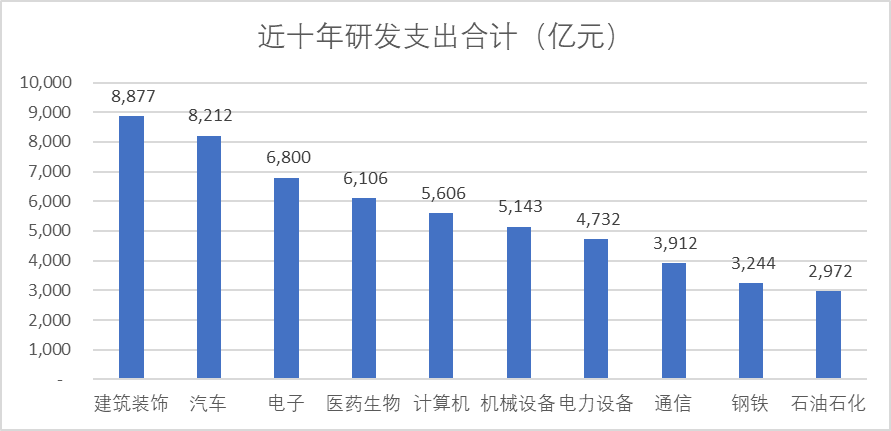

再來看行業,當數據整合完,看到結果後我們也未免驚訝:研發支出最高的行業竟然是建築建材及基礎建設,並不是固有在腦海裏的醫藥生物、電子半導體等高新技術行業。看來大國重器的研發確實比想象中的更難。

圖:申萬一級行業近十年研發支出合計,來源:Choice金融客户端

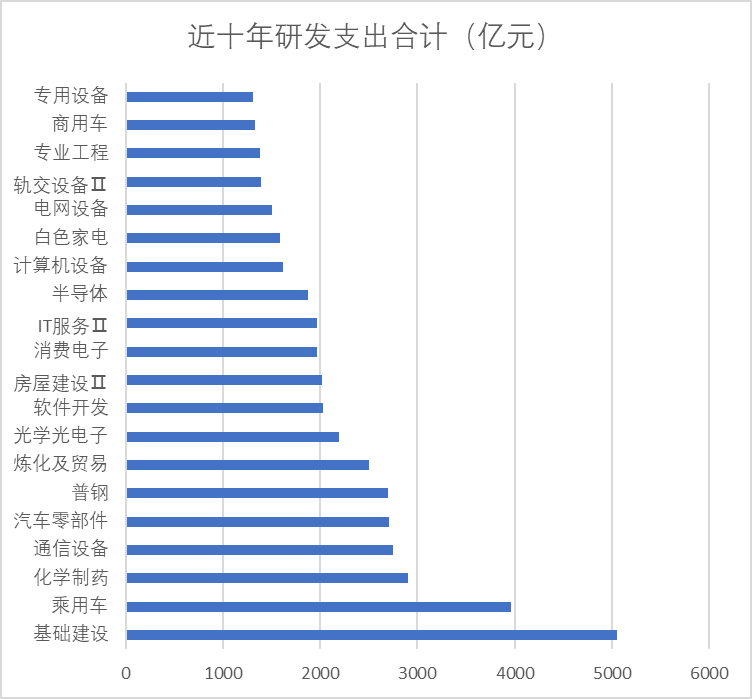

細分二級行業來看,基礎建設、汽車、化學制藥排名前三,半導體排名第十三。

圖:申萬二級行業近十年研發支出TOP20,來源:Choice金融客户端

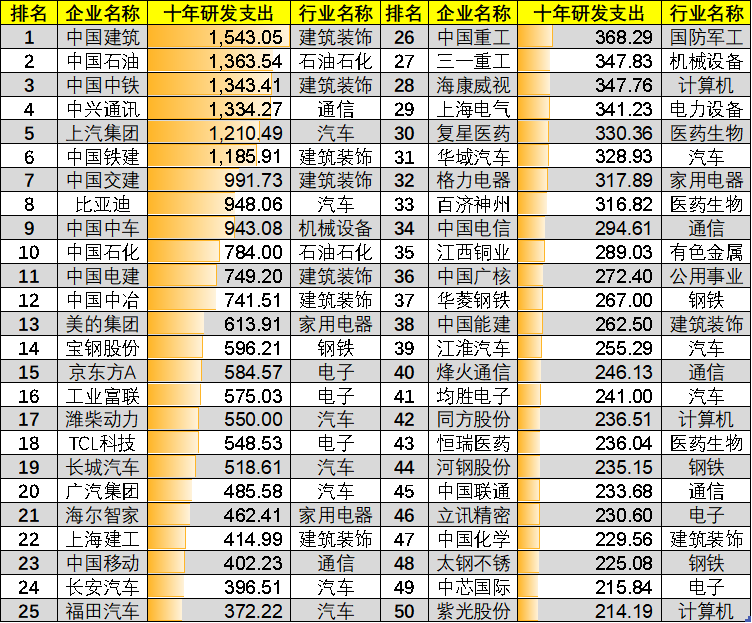

個股方面,除了壟斷行業外,中興通訊近十年研發支出登頂,達到了1343億;私企方面,比亞迪登頂,近十年投入948億,平均一年接近百億的研發投入。

TOP50企業中,汽車行業的席位最多,佔據了10家,其次是建築裝飾(包含基建),達到了9家,然後依次是通信(5家)、電子(4家)和鋼鐵(4家)。

TOP50企業總研發費用達到2.65萬億,佔A股研發支出17.7%,頭部效應明顯。

圖:A股研發榜,數據來源:Choice金融客户端

我們也可以從近十年的研發支出看出發展趨勢的變化,在重研發(2012年研發支出基數大於100億)的行業中,近十年複合增速最快的是電子,達到了34.43%,其次是醫藥生物,達到了30.95%。

分時間來看:2013-2015年間,消費電子和家用電器是絕對的研發增速王者,平均增速達到47%、43%。2016-2018年間消費電子和醫藥生物的增速達到40%左右:2019-2021近三年,消費電子的研發增速明顯放緩,電力(光伏新能源)和建築裝飾(大基建)的增速同比增長明顯,增長幅度在5pct左右,此外汽車行業也略有增長。

總結來講近十年研發核心就是大基建、國企是主力,汽車產業逐步增強,消費電子、家電先強後弱,醫藥生物近年來異軍突起。

看過了個股榜單,我們換個角度來看,投了這麼多錢,到底誰研發能力更高。

(2)投入產出比

投入產出比,在研發層面也可以稱之為研發轉化率,我們從兩個層面來分析:研發投入資本化率、研發投入與毛利率關係

首先是最直接的研發投入資本化率,即有多少研發投入能夠轉化為資產,鑑於該數據非財務報表必須披露的科目,數據量可能不全,但是大部分企業還是有所披露,我們橫向對比來看。

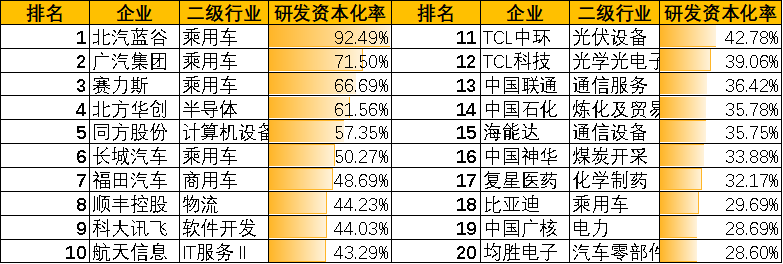

以2017-2021年數據為例,剔除研發支出絕對值不超過50億的企業,排名前三名均為乘用車企業,資本化率前二十名中,汽車行業相關企業佔據7席,其中整車廠佔據6席,看來汽車行業的研發還真是非常容易出成果。

圖:A股研發支出資本化率排行榜,來源:Choice金融客户端

當然資本化率高也不能説明研發能力絕對強,畢竟會計層面的處理也佔有很大一部分因素,按行業來看:汽車相關行業的資本化率均值為23.62%,通信為13.8%,計算機相關產業為10.11%,醫學生物為8.87%,電力設備為5.1%。企業研發是否夾雜水分,大家可以自行判斷。

我們以同樣的口徑,測算研發投入後毛利率提升較高的企業,以17年期初為基數,21年期末為現值,來計算每投入億元研發成本帶來毛利率提高最多的企業,可以看出世紀華通和中海油服每投入1億研發,可增加毛利率0.49pct及0.41pct。如果不考慮壟斷行業,遊戲軟件開發、計算機軟件領域轉化率最高。

圖:A股研發毛利率轉化率排行榜,數據來源:Choice金融客户端

(3)研發強度

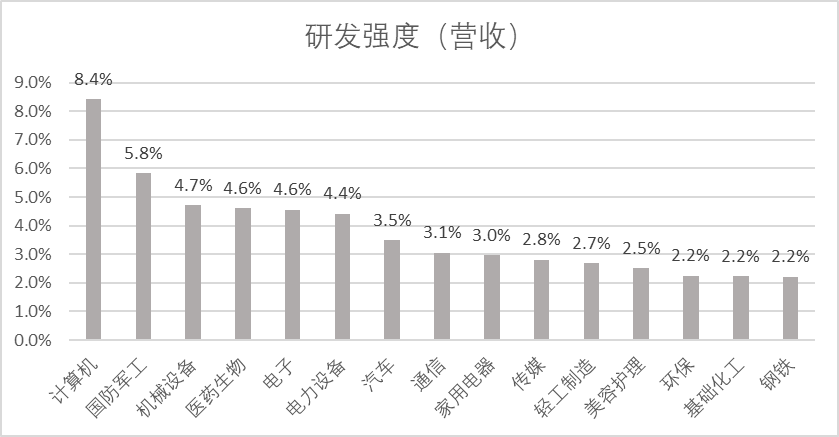

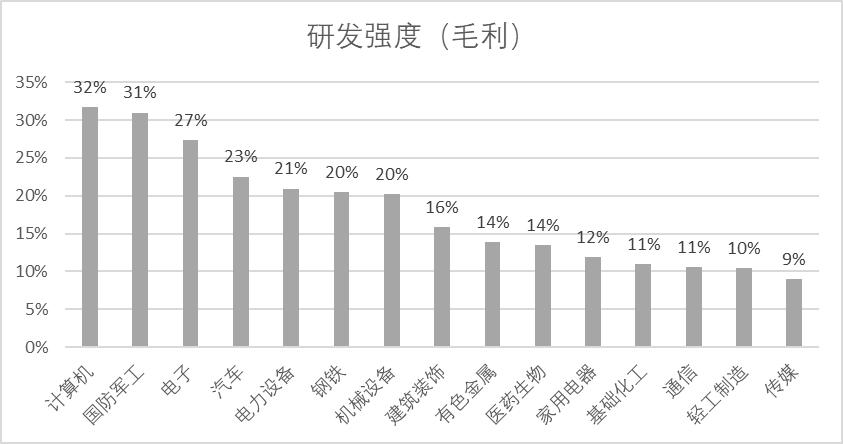

研發強度也是企業研發指標中躲不開的話題,即研發投入營收比反映絕對研發強度,是體現企業產值與研發投入對應關係數,反映了企業研發投入的意願。而研發投入毛利比反映相對研發強度,即剔除成本影響因素後,企業研發投入的意願。

我們通過行業來看,研發投入與營收比重數據中,計算機行業佔據明顯優勢,研發佔營收比8.4%,遠高於其他行業,排名二三的分別為國防軍工和機械設備。

圖:研發強度(營收)行業排名,來源:Choice金融客户端

再來看研發佔毛利的比重,前兩名依然是計算機和國防軍工,第三名為電子,研發佔毛利比重超過20%的行業有7個。

圖:研發強度(毛利)行業排名,來源:Choice金融客户端

從研發強度可以看出,計算機和軍工毫無疑問是最樂於投入研發的行業,消費電子、汽車近年來的研發投入意願也非常高。

但是單看研發強度,我國的研發投入與發達國家還有顯著差距,目前A股整體研發強度為1.7%,而美國為2.7%,韓國為3.7%。

看了這麼多數據,那麼研究企業的研發投入,有沒有某個切入點可以供投資者進行投資參考呢,答案是肯定的。

03

研發強度與市值成正比

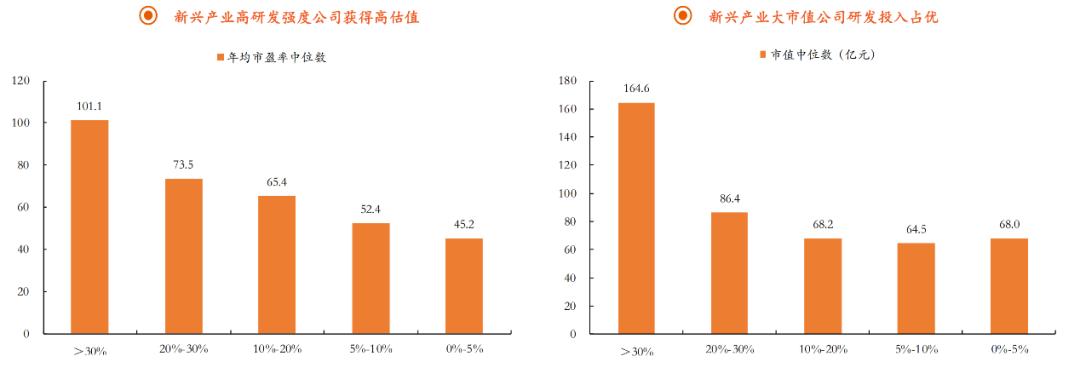

大家最為關心的,還是研發投入能不能作為選股的核心要素,我們來對比下研發投入和公司市值的關係,根據平安證券研究所選取2015-2019年的樣本數據來看,在新興產業中,研發投入強度和市值呈正相關關係。

圖:新興產業研發強度與估值關係,來源:平安證券研究所

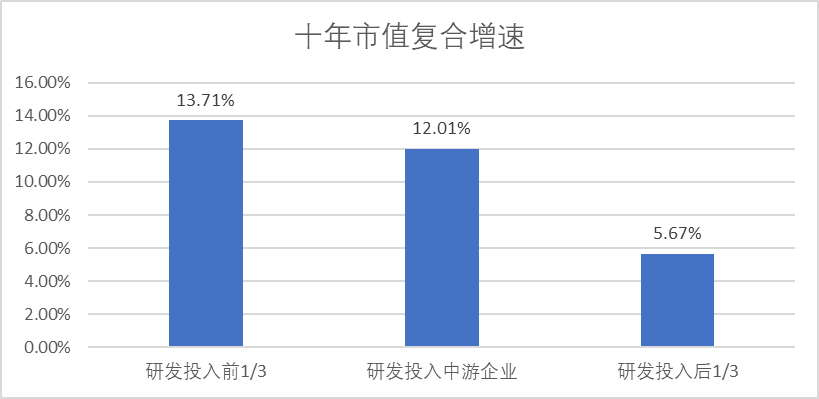

我們將樣本量擴大,選取近十年樣本,分別按照研發投入絕對值排名,分成研發投入高、中、低三組對比其近十年市值複合增速可以看出,研發投入高的企業市值增速明顯快於研發投入低的企業。

圖:研發投入絕對值與市值複合增速關係,來源:Choice金融客户端

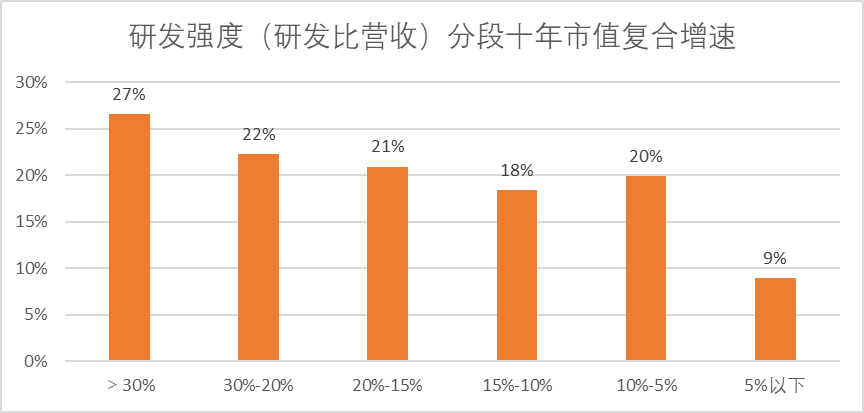

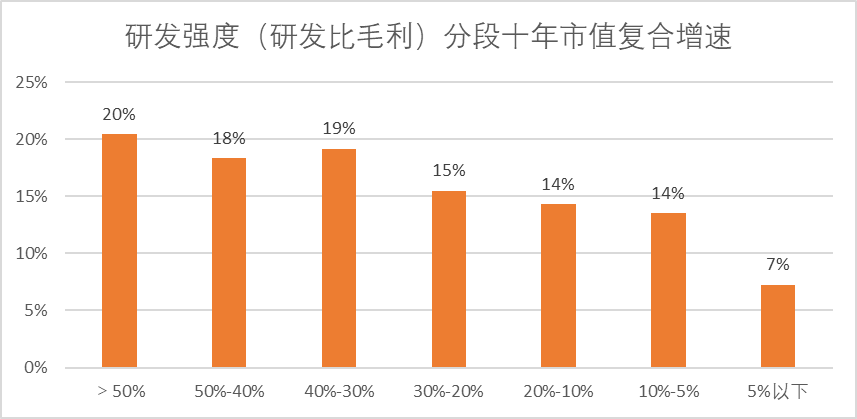

再來以研發強度分組,無論是以營收佔比為口徑,還是以毛利佔比為口徑,研發強度與市值增速都呈現正相關的態勢。如果按照研發支出與營收比,大於30%及小於5%的分組敏感性比較突出,30%-10%的樣本差距不大。如果按照研發與毛利比,30%以上的市值增長更明顯。

圖:研發強度(營收)與市值關係,來源:Choice金融客户端

圖:研發強度(毛利)與市值關係,來源:Choice金融客户端

很明顯,作為投資者,時間線拉長來看,研發支出還是比較重要的指標,研發支出不僅能夠為企業帶來明顯的技術壁壘和利潤優勢,更能反映到企業實際的市值增長當中。

04

結語:切忌因噎廢食

數據很多,我們總結下A股研發相關數據帶來的核心信息:

第一點:研發數據有水分,在會計層面有操作空間。

第二點:橫向來看我國的研發增速迅猛,基建等大國重器是研發增長的長期主題,短線來看消費電子、家用電器、計算機研發投入較高,但近幾年醫藥生物突起,消費電子、家用電器的研發投入熱情有所降低。研發投資強度方面,計算機和軍工是絕對的龍頭。

第三點:研發與市值存在着正相關的鈎稽關係,研發投入高的企業往往增長快。但是,這是基於樣本量足夠大,時間足夠長的前提下,對個股不構成投資建議。

儘管我們在文章一開始就提到了目前研發投入的口徑還不是很嚴謹,也有很多投資者對研發投入嗤之以鼻,覺得研發水分大,無論是資本化還是費用化都存在無法界定的難點,企業披露了還不如不披露,高了低了都會遭到質疑。

我小時候看過一個動畫,講的是一個君子國的故事:人人謙稱、禮遇外人,做什麼都很謙讓,甚至連踢球雙方,都互相傳球不進攻,看似一片祥和。但是這種情況下卻有一個問題,那就是喪失競爭環境,難免有濫竽充數、不思進取的人混在其中,而正因為君子國的制度,導致濫竽充數的人並不會露出馬腳。

所以説,如果真的因為個別企業研發水分大,投資者不再看財報披露的研發數據,那又有多少企業會濫竽充數,找所謂的專家、協會鼓出自己的技術水平,這樣的企業值得投資嗎?

即便是部分企業研發支出存在水分,但是就研究結果來看,研發支出和企業價值還是有明顯的正相關性,作為投資者,理應重視研發投入的強度和可持續性,畢竟無論對企業還是國家,長期來看,科技就是第一生產力。