梯媒“雙雄爭霸”,Ta靠什麼勝出_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2022-11-22 11:22

文 | 無鏽缽

“週期上下震盪,鐘擺來回擺動。”

價值投資者霍華德·馬克斯曾這樣形容週期的影響力。

從高歌猛進到平穩發展,廣告曾是反映中國經濟的“鐘擺”。有業內人士統計,過去20年間,中國GDP同期上漲了10倍,廣告行業同期上漲了13倍。

遺憾的是,伴隨着週期動盪的加劇,如今的行業正在經歷“至暗時刻”。

根據CTR發佈的報告顯示,2022年上半年,中國廣告市場同比減少了11.8%。

從輝煌到落寞,背後的原因其實並不複雜:增長的邏輯變了。

從傳統廣告年代的人口紅利再到互聯網廣告時代的流量紅利,隨着中國消費邁入存量時代,過去的打法已然失效。

如何應對新週期的變化?尋找“確定性紅利”是關鍵。

尋找確定性紅利,梯媒為何脱穎而出?

在這之中,有着400億廣闊市場的梯媒正是這樣的“確定性紅利”。

今天,觀察崛起的國潮新品牌,一個有趣的現象是,它們中相當一部分的“家喻户曉”之路,都是從電梯間開始的。

這背後的邏輯是,身處碎片化傳播的時代,品牌比任何時候都更加亟需“中心化”影響力。

無外乎有人開玩笑稱,每天去樓下看10分鐘的廣告,就能知道中國正在上演哪些“商戰”。

回望過去,從1.0時代爭搶央視冠名,到2.0時代依託算法實現碎片化傳播,國內品牌經歷了一個漫長的“去中心化”浪潮,在這股浪潮裏,輻射全國的頭部媒體逐步黯淡,以百度、阿里、抖音為代表的大數據平台成為了主導線上流量的推手。

“精準”的流量背後,品牌傳播的穿透力卻並不理想。

一家知名平台前運營推廣的負責人就表示:

“現在的新消費品牌,一個月投放一百萬,別想砸出一點動靜。”

究其根源,互聯網講究千人千面,很難短期內讓用户重複看到一個廣告。相形之下,作為“線下中心化流量”的梯媒具備了反覆觸達的優勢,可以讓目標受眾看見七次廣告。

每個人每天都要反覆進出電梯,電梯廣告每天播放幾百次,重複帶來最直接、最有效的觸達,這是行業的底層邏輯。

另一方面,在成本端,梯媒的優勢也同樣清晰——覆蓋面廣,傳播量大,性價比高。

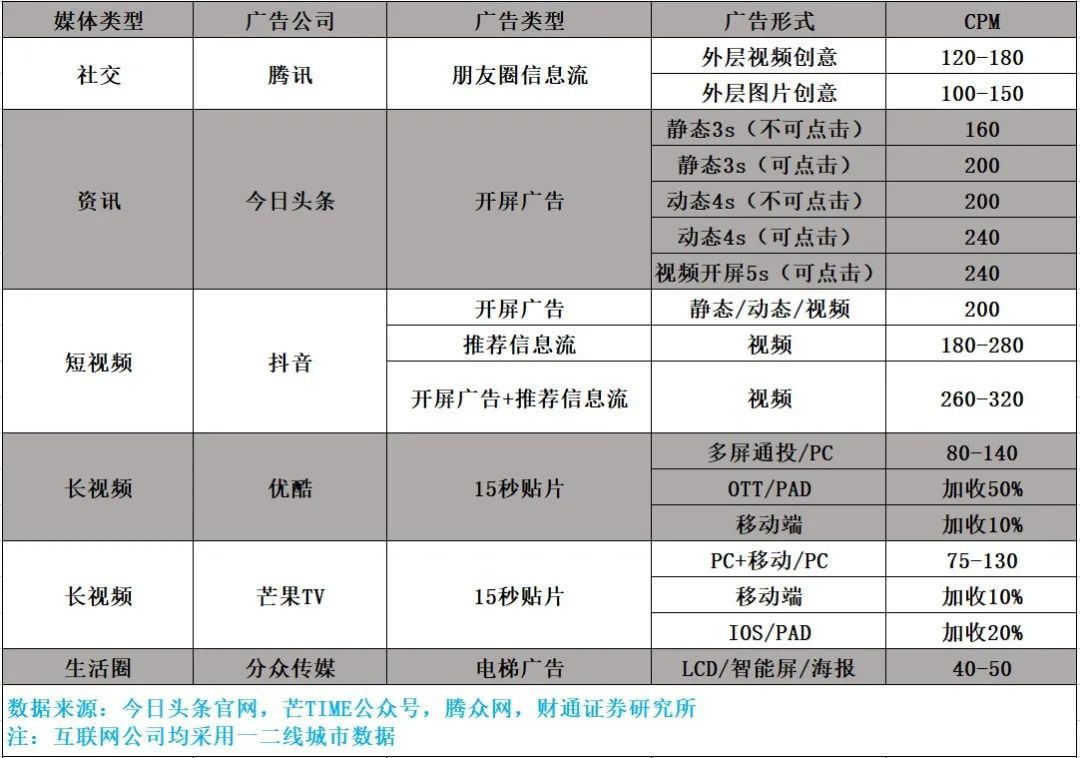

財通證券的研報顯示,目前國內主流互聯網App的CPM(千次展示成本)位於100-300元區間,而梯媒CPM,僅為上述成本的一半左右。

這也是為什麼,在市場環境不夠明朗的當下,梯媒能夠斬獲一眾品牌的“最高優先級”。

角逐百億藍海,誰能贏在最後?

然而,龐大的“確定性紅利”背後,梯媒的增長機會也並非普惠。過去一段時間裏,圍繞電梯這一咫尺見方的空間,入局品牌曾一度展開激烈對弈。

十年前,梯媒行業高度分散,分眾作為行業一哥,地位難以撼動;

十年後,後起之秀“新潮傳媒”依靠資本加持和戰略佈局,已經成功躋身TOP2。

相較於六年前雙方的巨大差距,如今,二者的市場地位可謂是“平分秋色”:

在電梯屏領域,分眾傳媒擁有的境內自營電梯屏數量為69.9萬左右,新潮傳媒的電梯屏數量為66萬;

在海報框架上,新潮旗下的牛框框開放平台目前已擁有近160萬個海報點位,領先分眾的153.6萬自營海報數量;

在城市規模上,圍繞一二線城市和下沉市場,兩強之間並立格局也較為明顯。

可以説,單從硬性指標來看,兩大品牌的實力基本旗鼓相當。雙方的分化,更多來自於紙面數字背後的發展戰略。

作為上市公司,分眾傳媒的拓展方向主要在於一二線城市的寫字樓,以維持其高毛利的經營狀況,相形之下,新潮傳媒則是深耕社區,覆蓋城市中產階層,並展開商務生態。

然而,這些高價值點位並非單純的“現金奶牛”,也為分眾傳媒帶來了高額的成本付出。在以優質資源點位為核心競爭力的梯媒行業,每一個點位的爭奪,都在無形中耗損着企業的資源。

在此基礎上,伴隨着行業高價的心智不復存在,分眾傳媒的“高利率”還在不斷接受挑戰。最新的三季報數據顯示,分眾傳媒總收入73.7億元,其中歸母淨利潤21.31億元,同比下降51.82%,毛利率也從高點的75%,降至如今的60%。

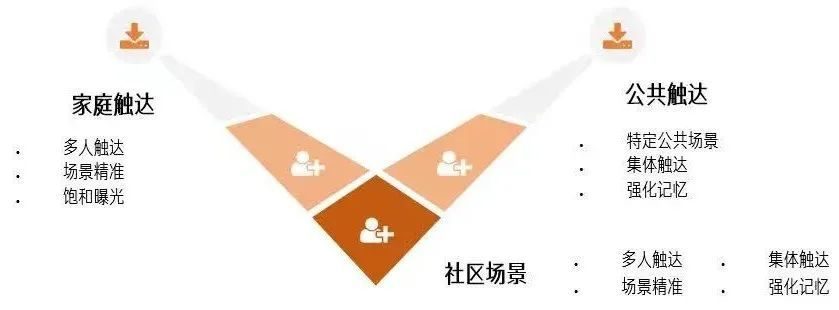

反觀主打“新中產戰略”的新潮傳媒,相較於各方哄抬爭搶的“摩天大廈”,這一品牌很早就意識到,擁有着密集人流,深度鏈接消費者生活的“社區”,才是目前真正值得挖掘的“價值窪地”。

畢竟,不是所有人都會到寫字樓上班,80%家庭的工作地點分佈於工廠、醫院、學校、政府大樓等區域,但無論在哪裏上班,社區都是生活最終的歸宿。

不僅如此,線下社區作為承載“家”的場景,天生就具備着無與倫比的觸達效果和親和力。

相較於互聯網流量和寫字樓的“弱連接”,社區傳播的“強連接”效果,除了傳遞信息,還具備塑造關係的價值與可能。

而這一過程中,深入佈局社區梯媒的新潮,也隨之獲益。

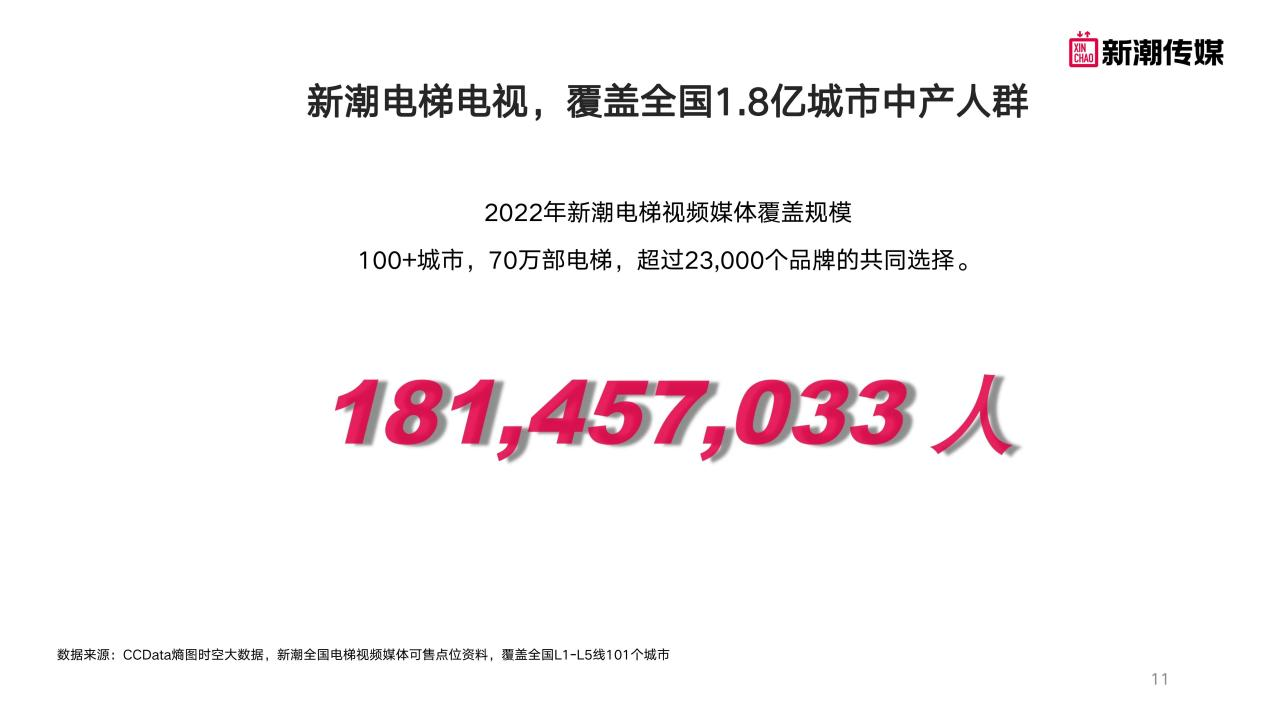

截止目前,由中科網聯、尼洱、數字100、國雙聯合發佈的《2022年全國電梯媒體競爭態勢》報告顯示,新潮傳媒目在全國100多座城市佈局了70萬部電梯智能屏,覆蓋1.8億城市中產階層,成為23000+品牌的共同選擇。

“做精做細”為什麼是梯媒長期增長的關鍵?

從三季報數據來看,“出海”尋找“外部增量”是分眾當前的主攻方向。

自2017年起,分眾傳媒就相繼在韓國、新加坡、印度尼西亞、泰國等海外市場進行佈局。2022年半年報顯示,截至2022年7月31日,公司業務還覆蓋了韓國、泰國、新加坡、印度尼西亞和馬來西亞等國的50多個主要城市。

遺憾的是,由於各國的文化、政策、市場趨勢迥異,版圖的擴張並未為分眾帶來預想中的盈利增長。為此,分眾也曾一度押寶同影院銀幕媒體和終端賣場媒體的合作,其高速擴張背後的“業績焦慮”,不言而喻。

相形之下,新潮傳媒由於沒有短期盈利壓力,更側重於依託“技術增效”和“讓利共贏”等“內生增長”帶來長期價值。

廣告行業有一句名言:

“每個品牌的宣傳費用都有一半是浪費的,但沒人知道浪費在哪裏。”

而新潮傳媒的思路,就是以數字化為底層邏輯,實現對品牌傳播流程和成本的精確優化。

以人工智能領軍品牌“科大訊飛”為例,很長一段時間裏,消費者對這一品牌的認知標籤,都被固化在了人工智能和語音技術上,對於該品牌在教育端所創造的成果知之不詳。

如何藉助AI學習機這款產品,將因材施教的夢想照進更多孩子的生活?這一品牌最終選擇了同新潮傳媒合作,打入家庭消費場景,搶佔用户心智。

此後的消費者效果調研顯示,在品牌傳播效果上,平均有80.2%的用户對科大訊飛的廣告有深刻印象,20.6%的目標受眾在未來一年內有購買打算。

從這個角度來説,新潮和分眾迥異的增長邏輯背後,品牌已經在無形中做出了抉擇。

畢竟,動盪的週期之下,品牌最需求的,就是“品效合一”的精準投放。

從這個角度來説,梯媒要想保持長期增長,關鍵就在於藉助新技術和梯媒的結合,將行業做精做細,把“確定性紅利”不斷同合作伙伴共享。

過去,新潮傳媒依託“一體兩翼”梯媒新生態,幫助客户降本增效,提升品牌資產運營效率的實踐,就是這一理念的體現。

在此基礎上,11月17日,剛剛過去的第二屆新潮品牌大會上,這一平台還首次推出“梯媒新價標”——CPH計價標準,按照“每户家庭覆蓋成本”計算梯媒投放價格,用數字化改變線下廣告的投放邏輯,為梯媒廣告價格提供了可計算的依據的同時,也成功推動廣告投放從“語文題”時代進入“數字題”時代。

畢竟,眺望未來,無論是社區還是寫字樓,中國電梯的總面積終歸是有限的,屏幕數量、海報框架不會無限制為梯媒帶來增長,想要獲得確定性的增量空間,在現有物料基礎上“做精做細”,是繞不開的方向。

從這個角度來説,新潮和分眾之間,其實並不存在戰略分歧,圍繞線下流量的這場進化之路上,前者走過的路,後者終究都要再走一遍。