紅星美凱龍們的生意越來越難做,是誰的原因?_風聞

新眸-2022-11-24 11:39

作者 | 吳明燦

編輯|桑明強

近幾年,傢俱賣場都不太好過。

前有國內明星企業紅星美凱龍,近3年的市場表現並不理想:一方面,二級市場股價連續下跌,今年年初到現在股價跌了快一半;另一方面,由於早期的買地建商場的高槓杆擴張策略,紅星美凱龍如今面臨着巨大的財務流動性風險,流動負債逐年攀升,同樣面臨債務困境的還有居然之家。

後有國外的宜家處境也不容樂觀,今年上半年,宜家宣佈關閉了2家門店,包括在上海新開業的宜家城市店,城市站引進客流的同時沒有帶動銷售單量,甚至近期直播賣起了肉丸套餐。

一時間,傢俱賣場們似乎被困在了一個怪圈裏。最明顯的例子是,昔日財大氣粗買地擴張的大玩家們,近幾年也偃旗息鼓。

總體來看,其中的原因有兩點:一是家居賣場始終跳不出買房+建商場的擴張模式,高槓杆帶來了高財務風險;二是泛傢俱行業的數字化進程成效緩慢,在數字經濟重塑幾乎所有業態的時候,家居賣場的處境並沒有得到明顯改善。

在這種背景下,現在的傢俱行業以及身後的大賣場生意,正在等待一場變革和救贖。站在這個節點上,是值得用一篇文章來好好聊聊的。

01

單走品牌化的路子已經走不通了

總的來説,國內有2種家居賣場的運營模式。

一種是像紅星美凱龍這樣的攤位賣場,在各區域都有自己的家居賣場的時候,紅星美凱龍的思路是把家居賣場進行品牌化管理。

這點和家電領域的蘇寧、國美很像,通過自身建立的品牌口碑,為入駐商家做質量背書,但與蘇寧、國美不同的是,紅星美凱龍純粹扮演起了傢俱企業“二房東”的角色,而且比起傢俱賣場,美凱龍更像一個房地產商。

具體來講,通過買地獲得商場物業經營權後統一招商,紅星美凱龍從中收取租賃和管理費,再給加入賣場的其他商家貼牌,收取諮詢及管理費,與經營狀況好的傢俱企業達成戰略合作共同擴大市佔率。其中,單就租賃管理這一項的毛利率就高達70%,這也是為什麼美凱龍會在早期不停買買買的原因。

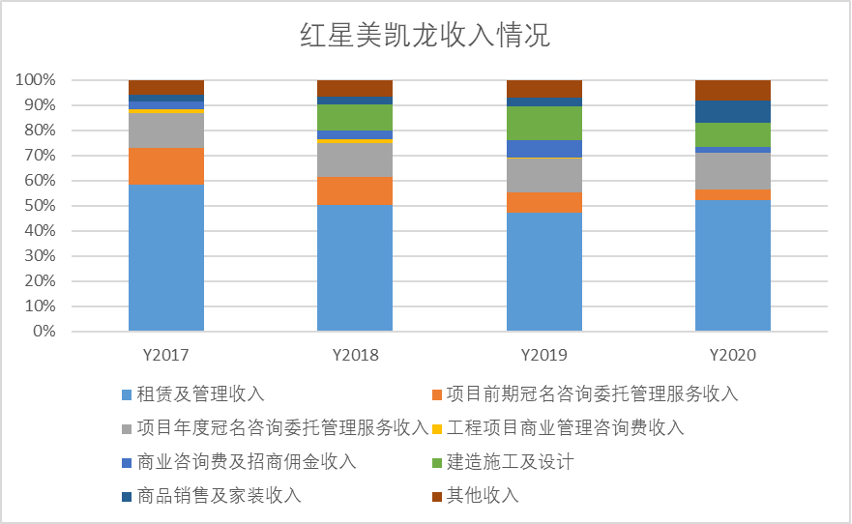

紅星美凱龍歷年營收佔比圖源新眸自制

藉着“炒地產收租金”,2018年,紅星美凱龍成功在A股上市。根據公開數據,截至去年底,紅星美凱龍總共經營了95家自營商場、278家委管商場。

但這一策略的弊端也很明顯,在買地、建商場的過程中會產生高昂的融資費用,雖然租賃管理收入具有很高的毛利率,企業利潤隨之上升,但流動性風險也愈發明顯。企業的流動負債只用了5年就從2016年的135億元翻倍變成321億元,與此同時,流動資產已經不足以覆蓋高昂的債務,所以紅星美凱龍不得不出售旗下地產來彌補財務缺口。

企業債務高企,這是曾經的傢俱大賣場必須要面對的生存難題。

第二種運營方式就是宜家這樣的倉儲式零售賣家,通過場景展示和一站式的路線設計,帶動傢俱的銷售量。但這樣的設計要面對傢俱行業低頻的行業特性,消費者去宜家更多的是逛而不是買,這也解釋了為什麼宜家最大銷量來自餐廳的肉丸和1元一個的冰激凌。

除此之外,由於倉儲需要,宜家的選址多在遠離市區的地方,這也讓宜家錯失了市中心的大批消費羣體。其實,近幾年的宜家也沒少在引流這塊兒下功夫。比如在2020年,它開設了首家上海城市店,但僅僅開業1年多就宣佈關店。某種程度上,宜家和紅星美凱龍都面臨着一個問題,那就是客流量不等於銷量。

宜家和紅星美凱龍雖然是兩套賣場模式,但本質上它們都為了一個目的,就是建立家居賣場品牌,通過品牌效應吸引更多的消費者,從而帶動銷售單量。但事實上,在國內,家居賣場的品牌效應沒那麼明顯。

國內傢俱市場的行業集中度很低,儘管紅星美凱龍在家裝及傢俱零售行業中佔有最大的市場份額,市佔率也僅達到了7.4%。放眼品牌傢俱企業的市場份額,品牌傢俱企業加起來的的市佔率也只有10%左右,其餘的由區域性中低端傢俱企業組成。

國內傢俱行業市場毛細血管眾多,頭部品牌並不意味着頭部銷量,因此,做家居業的品牌化經營被消費者冷落是理所當然的。如今“z世代”逐漸成為家裝家居市場的主流消費羣體,家居業的品牌效應更加難以推行。

對於“z世代”來説,高端定製品牌不是他們的首選,有市場調研顯示48%的年輕人在選購家居家裝產品的時候會選擇大眾品牌,比起品牌,年輕人更注重產品的樣式和使用的便利性。消費者並不重視品牌背書,這就讓品牌化賣場的發展更加艱難了。

02

家居賣場努力錯方向了

其實,這些年家居賣場也沒少改變思路,意圖通過擴大銷售渠道來增加銷量。如果你對傢俱行業十分關注的話,你會發現他們為了帶動商品成交量,在互聯網帶貨上下了不少功夫:

一種是像居然之家和紅星美凱龍這樣的,利用淘寶直播間的流量,以銷售更多的產品為目的實現薄利多銷;另一種是像宜家這種的,以實現第二增長曲線為目的,用餐飲這類周邊的高頻消費拉動營收增長。

今年雙十一的時候,通過直播,紅星美凱龍賣出了170億元成交額,雖然直播平台的出現,短暫地拯救了傢俱賣場下滑頹勢,但傢俱行業的低頻特性,決定了這並不是最終藥方。

實際的情況是,消費者對傢俱的價格並不敏感。有市場調研聲音認為,比起傢俱的價格,消費者更在意傢俱的做工、使用體驗和安裝服務。也就是説,直播間裏的補貼和打折,並不能有效刺激消費者的購買慾望。

更進一步説,直播消費是一種瞬時衝動的消費,由於傢俱產品使用週期長,單品價格高,消費者在進行購買的時候也就更理性。即便賣場們開通了線上的通道,也不能從根本上解決所需要面對的營收難題。以紅星美凱龍為例,它的營收並沒有得到太大改觀,而且淨利潤率也一直呈現下滑態勢。

這也是傢俱大賣場的根本困境:這些年的變革並沒有真正解決交易場的供需匹配問題,低價並不是傢俱消費的剛需。

對於傢俱行業這種低頻消費來説,讓利打價格戰本來就不是長期的盈利方式。傢俱銷售包括五個業務流程——設計、銷售、運輸、安裝和售後保障,這本身就是個持續時間長、注重用户體驗的過程,但近幾年家居賣場們的關注點只集中在銷售這單一的環節上。

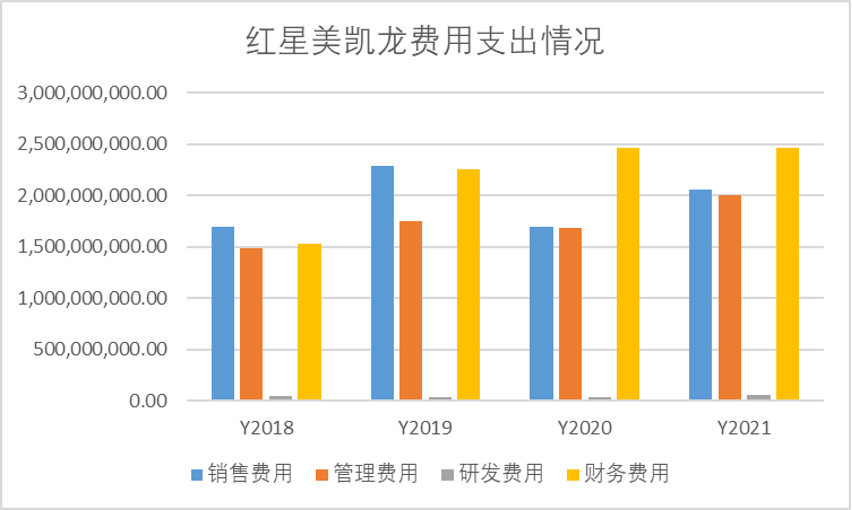

如果只是這樣説還不能看出其中的問題,那麼就繼續回到紅星美凱龍近幾年的財報數據來。財報顯示,紅星美凱龍的費用支出中,財務和銷售費用仍然佔據很大的比重,其中,銷售費用主要來自於廣告費以及宣傳費,而研發費用在總支出中佔比不足1%。紅星美凱龍似乎只記得自己是一個房地產商,而忽略了自己身處傢俱零售行業。

紅星美凱龍費用支出情況圖源新眸自制

再細看研發費用的使用情況,根據財報説明,紅星美凱龍的研發費用主要用在了打造線下線上一體化的傢俱平台,而不是用於建設物流以及後端供應鏈。

這可能要歸因於商業模式設計上的差異。

但作為家居賣場,將營銷和拓寬銷售渠道作為核心任務,卻沒有針對消費者的其他需求——售後和質量保證做出改變。沒有足夠優質的後端供應鏈支撐,只注重營銷,不注重服務質量,也難怪昔日的傢俱賣場會被實惠的小企業搶了生意。

03

賣場們身處困境卻不自知

國內的家居賣場,不管是紅星美凱龍還是居然之家,這些年做了這麼多變革包括下沉市場、開通線上銷售渠道等等,但如果歸納來看,它們集中較量方向只有一個,那就是增加品牌市佔率。

我們還是以紅星美凱龍為例,它將用户定位定在了中高端市場,意圖在低頻的消費行業中,一單能賣出更多的營業額。

它曾不止一次的在財報裏強調公司在一、二線城市的優質選址,以及高端地區的選址給競爭對手塑造的行業壁壘難以逾越,希望建立中高端傢俱市場的“一站式”賣場。殊不知,在給對手塑造壁壘的同時,紅星美凱龍也將自己圈在了“中高端”的城牆中。

一方面,自從國內加強房地產業管理之後,財務費用愈發成為了紅星美凱龍的負擔。近兩年來,紅星美凱龍的財務支出逐年增加,已經不得不出售旗下的紅星地產股份,來彌補財務上的窟窿。

另一方面,一、二線城市核心地段的選址,意味着美凱龍選擇放棄了更廣大的消費市場。

時間上看,2020年開始,紅星美凱龍才開始着手對下沉市場進行佈局,但此時的下沉市場已經是高密度的中、小企業的天下。就像前文提到的,國內大部分傢俱市場被中低端的區域性傢俱企業佔據,品牌在下沉市場更走不通。

而且,更為嚴重的事也在此時發生。在紅星美凱龍還在糾結商場建的夠不夠多、裝修夠不夠豪華的時候,旗下品牌的質量和售後服務的負面新聞頻出。

在黑貓投訴上,有消費者反映在紅星美凱龍內買到了“假貨”,也有消費者將退換貨的艱難經歷寫成帖子發表。都説“一分價錢一分貨”,花更多的時間和金錢成本卻不能得到相應的服務,高端的用户定位,卻在服務體驗和選品監測上有所缺位,這像極了當時離開舒爾茨後的星巴克。

現在的家居賣場們都需要一場大變革,但所有的變革不應該只侷限在銷售技巧上,因為家居業的買賣流程遠不止買傢俱這一個環節。與其關心商場開的夠不夠多,GMV夠不夠驚人,不如持續跟蹤消費者的體驗,想想如何塑造真正的品牌力。