比亞迪vs理想,插混與增程必有一爭_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2022-11-25 20:29

從大眾變速器廠的關停,到新能源汽車滲透率已達24.7%,近期的種種行業變局,似乎宣告着傳統汽車的時代即將走向末期。

然而,純電車並沒有名正言順地接燃油車的班。如今賣得最好的新能源車,是比亞迪的混動車。來自其他品牌增程車的聲音,也鬧得沸沸揚揚。

先是理想,增程式車型理想ONE一炮走紅。隨後是問界、哪吒、嵐圖、自由家等車廠跟進。純電車出身的零跑,也表示要擴展增程產品,並且未來新平台開發的所有車型,都會有增程版本。甚至小鵬也被傳出了要造增程車的謠言。

此前,長城魏牌CEO李瑞峯斥責增程式汽車是過時的技術。但眾多新勢力車企為增程車站台,必然符合更深層的邏輯。

要增程,先混動

新能源汽車行業的蓬勃,是政策及其他多方面因素共同作用的結果。在發展之初,造車新勢力如雨後春筍般冒出,背靠的是汽車行業產品更迭的邏輯。

由於純電動汽車的核心部件在於三電系統,直接打破了傳統汽車在發動機上的技術壁壘。同時在智能化上,純電車在設計佈局上要更有優勢,原本穩固的燃油車汽車電子供應鏈,也預期會迎來大換血。

為了達成這個目標,造車新勢力們在這個階段的主要動作就是融資(2017-2020年)。資本市場期望新勢力可以奪過部分傳統車企的飯碗,以一級市場低廉的價格,“賭”到日後可以飛黃騰達的“黑馬”。

之後,伴隨着造車新勢力產品的陸續推出,行業開始進入到第二個階段。由於新能源汽車產業鏈尚不完善,產能和規模效益尚未建立。這個時期,造車新勢力存活的基本邏輯,是如何出售這些“高溢價”的產品。

大家不約而同地選擇主推汽車智能化,以此來拉開與傳統汽車在產品上的差異。

不過,在自動駕駛發展尚且緩慢的今天,汽車智能化很容易被複制。輔助駕駛解決方案、車載AI助理、智能中控等都可以不必自研,依靠第三方即可實現,更多的屏幕、更多傳感器也催生了“堆料內卷”。

受堆料影響,這些車型的價格主要集結在30萬及以上的價格區間,屬於豪華車的範疇,銷量佔總新能源銷量的佔比很低(插混16.6%、純電4.1%)。

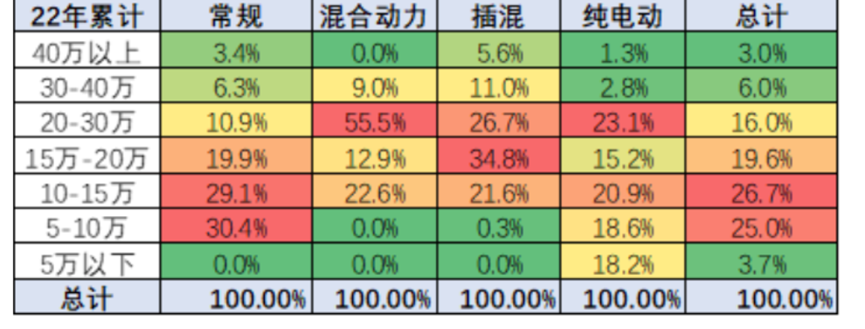

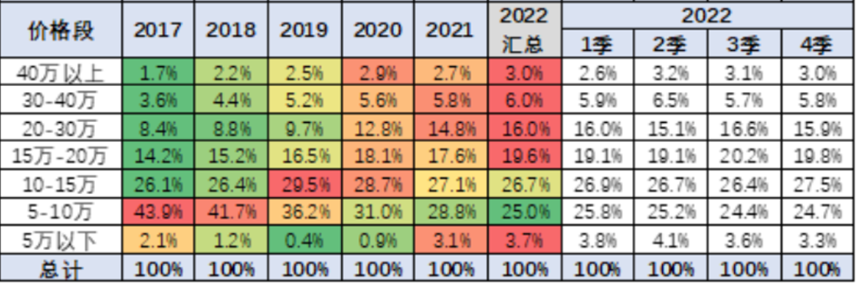

如今,新能源汽車行業即將邁入第三個階段。在上個階段中,由於智能化的內卷導致汽車售價較高,產品受眾天花板較低。而當前我國汽車市場消費的主要價格區間在5-20萬元內,5-10萬佔比25.0%,10-15萬佔比25.7%,15-20萬佔比19.6%(2022年數據)。

產品定價匹配主流購買力,是即將主導第三階段的競爭邏輯。由於5-10萬價格區間的汽車產品本身帶電量小,作為乘用車的用途較為有限,產品盈利邏輯以雙積分為主。未來新能源汽車的主要戰場,可以被認定為10-20萬元區間,其中10-15萬是銷量佔比最大的部分。

但事實上,在10-15萬的價格區間內,純電動汽車的性價比還不夠高。

純電車和燃油車的成本差異主要來自動力系統。按照單車帶電量60度來計算,純電車的電池購置成本在6萬元左右,而同級別燃油車的動力系統價格在2萬左右。如果算上1萬元的補貼,購置純電車要比燃油車多3萬的成本(多花在電池上)。

這部分費用想要要通過油價來跑回本的話,純電車按百公里15度的電耗,0.7元每度的電價,每公里開支大約為0.1元錢;油車百公里6升的油耗,按當前8.3元的油價,每公里開支約為0.5塊。合算下來,電動車要跑回2萬塊錢的成本,需要跑7.5萬公里。

對於私家車來説,用得多一點3-4年能跑回本,但用得少一點,這個週期可能要拉長至5-7年。如果油價在這個基礎上下跌,那回本週期將拖到更長。

除此之外,純電車還會存在充電排隊、保值率低下、電池損耗和換電池等獨有問題。雖説有希望會在幾年內逐步解決,但消費者完全也可以過幾年再來買純電車。

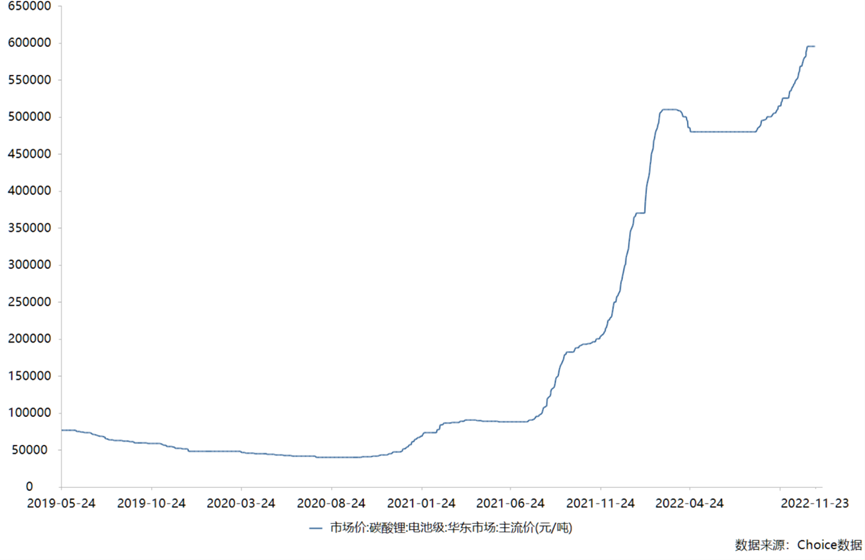

解決這個問題的根本辦法,還是在於讓電池的價格降下來,但這幾乎不可能。

由於新能源汽車在全球的快速放量,使得鋰元素已經成為了石油一般的硬通貨。原材料碳酸鋰從2019年的不到5萬一噸,一路飆升至近60萬。在各大機構對鋰電池價格的預測中,均顯示未來相當長時間內成本難以下降的趨勢。

來自電池成本的影響,使得新能源汽車直接用純電動平台來替代內燃機的速度,會推遲好幾年。

對於車企來説,在這段時間內,繼續投資內燃機顯然是不可能的。那麼未來新能源汽車若想要繼續提升滲透率,向下攻入主力價格區間,車企就要面對兩個問題。第一,車企要在預期盈利的基礎上,想辦法讓汽車降價。第二,儘可能減小2023年新能源乘用車補貼政策退出的影響。

解決問題的答案顯而易見,正是混動車。

首先,混動車不需要純電車一樣的大電池,既節省成本,又儘可能減小未來電池價格上行的影響。

例如問界M5的純電版本和增程版本電池大小分別為80度和40度;比亞迪宋PLUS EV和宋MAX DM-i的電池大小分別為71.7度和18.3度。前者電量相差一倍,後者相差近4倍。

考慮到比亞迪本身就是電池廠優勢獨特,以問界M5的40度電池差異計算,該車在電池上可以省下約4萬塊,而替換的增程器的價格可能在1萬左右。畢竟這顆發動機來自造東風小康麪包車的賽力斯,成本不會太高。

其次,混動車受到新能源車補貼退坡也小。

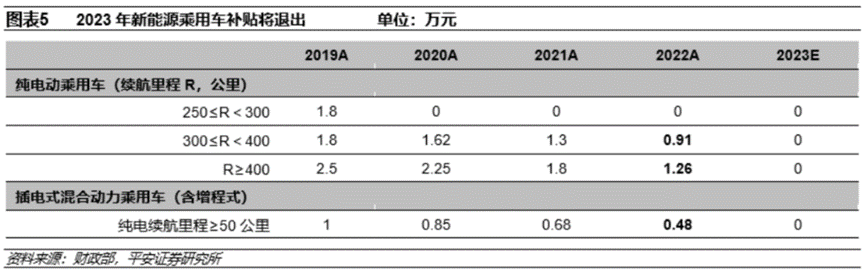

2023年,新能源汽車補貼政策正式退出。純電車型退坡幅度為1.26萬元,插電式混動車(包含增程車)退坡幅度相對温和,僅為0.48萬元。混動車退坡幅度較小,因此成本相對可控,對利潤層面的擠壓也相對有限。

那麼,既然混動車成為新能源汽車當下的妥協選擇之後,同屬混動的增程車和插混車這兩種產品路線,又有什麼不同?

增程VS插混,低維打高維?

能燒油,也能燒電,這是消費者對增程車和插混車(這裏主要指比亞迪dmi、長城dht等)的第一印象。

增程式汽車(RXBEV)的直接動力來源只有電池,發動機可以想象是一個燒汽油的發電機。

當電池電量充足的時候,發動機不工作,電池單獨提供動力。這時候增程式汽車的動力供應模式,與純電車無異;當汽車行駛途中電量不夠了,發動機開始發電,汽車邊跑邊充電,以此來達到提高續航的效果;當電池徹底沒電的時候,純靠燒油發電也可以,不過油耗就會一下子飆得飛起。

插混車(PHEV)的動力來源,是發動機和電動機的配合。

今天新能源領域提到的插混車,一般是指混連式混合動力汽車。汽車發動機不僅可以單一依靠發動機或電池驅動,還可以發動機和電動機一起提供動力的同時,發動機給電池充電。

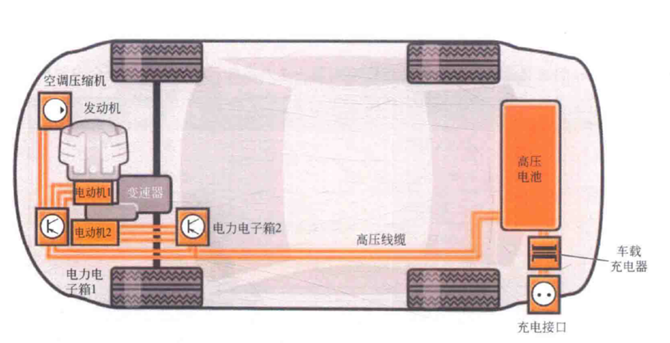

從動力配合的原理圖中,可以看出兩種車表面上都是發動機和電池的配合,但在設計思路上是大相徑庭的。

插混車的設計,是對傳統燃油車的極致改造,是電力在整車驅動中佔比越來越大的結果。

起初是在汽車上使用電力參與啓停功能(如奔馳S400),後來是輔助發動機驅動(如君悦),再後來允許汽車可以在純電模式下行駛(如凱美瑞、卡羅拉等)。

在這個時期,電池的引入,核心是為了實現省油的目的。但無論如何省油,油價依然遠高於電價。插混車於是便引入更大的電池,用於滿足越來越大的純電里程行駛的願望。

而增程車的設計思路直接是以純電車為基礎,在車上額外裝了一個發電機(增程器),用來解決電力不足的問題。

增程器的存在,使得增程車不用考慮電機和發動機相互配合的問題。不需要類似豐田THS、比亞迪DM-i等技術手段,也不需要傳動軸、變速器等配件。

綜合對比,增程車相比插混車的零件更少,技術難度更低。

反映在車企的選擇上,少用零件代表着更好的成本控制。例如理想的毛利表現,是新勢力幾家中最好的,毛利率為22.09%。與同樣做高價車的蔚來相比,高出近一倍;比傳統汽車成本控制最好的豐田,也要高出6.2個點。

更低的技術門檻,允許車企不再需要大量的技術積累就能量產汽車。例如賽力斯和華為的簽約合作在2019年,2021年底便推出了問界m5。

這意味着,3年時間就能從0到1研發一款增程式汽車。而比亞迪的DM-i從2008年推出第一代,到2021年推出第四代,整整迭代了13年。

市場這邊,理想ONE和問界的銷量,證明了消費者對增程式汽車同樣買單。增程式與插混相比,科技含量更低。傳統燃油車的混動路線,花了十幾年打造的技術護城河,正在被研發3年就獲得市場認可的產品路線挑戰。

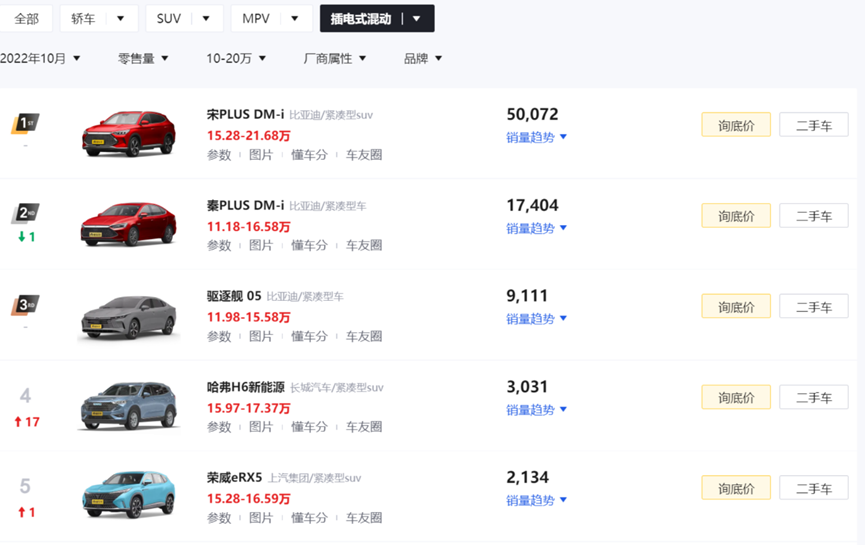

當前,在主力價格區間裏,插混車由比亞迪一家獨大。特別是在10-20萬的價格帶內,除了比亞迪之外,其他產品難以形成實質上的產品力競爭。

但未來隨着增程式汽車價格逐漸下探,比如新推出的長安深藍SL03增程式版本16.89萬(純電版18.39萬起),直到能夠與插混車在同一個價位空間角力,這個聚焦戰場就出現了。

不過放眼長遠,混動的過渡方案終究有着時效性。靠混動打入市場的窗口期,會隨着電池價格回落和電力基建的開展終會關閉。

此外,增程式汽車的賽道也逐漸變得擁擠。例如小康股份藉助華為,更名為賽力斯完成了“轉生”;長安深藍SL03的推出,代表着混動技術積累薄弱的傳統車企,也在盤算着通過增程式汽車加入到這場戰鬥。

隨着傳統車廠進一步擴展產品序列,新老勢力在真正意義上開始短兵相接。

對於擁有混動技術的車企來説,誠然增程式的選擇可以獲得更多,但繼續加註自家混動技術(長城DHT、比亞迪DM-i等),可以進一步強化品牌價值。按照價位區間推出產品,做好成本控制,這是它們在這場戰鬥中的任務。

而對於沒有混動技術的車企和新勢力來説,要面對的首要問題就是盈利。

畢竟當增程車過度結束之後,還要有充足的力量投入純電車,利潤表現是業務可持續性的根本。

做得好的像理想汽車,其毛利率從2019年的-0.03%一路提升至2022年H1的22.09%。反觀賽力斯,其在2021年底發佈問界M5之後,其毛利率從2021年報的3.77%到2022年Q3,僅提升了6.03個點;銷售淨利率與2021年Q3相比還下降了1.78個點,屬於典型的增收不增利。

在這場階段性戰爭中,如果造車新勢力選擇加入增程車來參與,其壓力相較有技術的傳統車企更大。

與國內其他車企相比,比亞迪產品銷售放量,全年銷量有望達到197萬輛,處於高枕無憂的位置;吉利和長城雖然新能源汽車的銷量不大,但依靠龐大的燃油車市場,也可以慢慢思考如何博弈。

而新勢力車企一旦參與博弈,這個市場的特性是強調極致性價比,不會存在理想L9、問界M7這樣的豪華級汽車所具有的豐厚利潤空間。盲目進入投下資金,但卻遲遲沒能產品放量,形成規模效益的話,無異於自尋死路。

如此看來,增程車的夢想固然美好,但做出選擇,背後暗含着新勢力車企背水一戰的覺悟。

寫在最後

造車是個有錢人才能燒得起的遊戲。

新勢力的佼佼者早已通過上市的方式,做好了打長期戰鬥的準備。但燒再多的錢,也改變不了其本質上是買方市場的事實,不能在合適的時間推出取悦消費者的產品,那等來的自然是毀滅。

以史為鑑,可以知興替。

1992年,華晨汽車獲得7200萬美元的融資在美國上市,是國內第一家海外上市公司,可以説是當時中國汽車業幾乎頂尖的存在。然而之後,華晨大量研發燒錢卻沒有實際的產出,推出的華頌品牌草草退市。

再加上自2006年開始,華晨幾乎都是進行購買技術造車,缺少自主研發的能力。身處國產汽車崛起的浪潮下,卻只能用他人淘汰的技術來拼湊汽車,自然就跟不上市場的節奏。

同樣,以前市場上能見到各種汽車品牌:奧拓、黃海、歐朗、力帆、野馬、海馬、斯柯達、鈴木,這些在10多年前幾乎是滿大街跑的車型產品,如今也銷聲匿跡了。

拉長視野看待行業的發展,汽車行業的每一次變革其實就像是吃飯喝水一樣日常頻繁。每一次都有新品牌上位,每一次也都有老品牌的暗淡和初創者的難產。

今天新能源汽車市場出現的角逐,同樣暗示着新一輪的“大逃殺”。如果説傳統車企當前還能靠家底“苟”一陣,那麼理想、零跑、哪吒、自由家、蔚來、小鵬、威馬們,哪個又能安然度過這波大浪淘沙?