招商證券:阿里雲自研能力持續增強 評級“強烈推薦”_風聞

美股研究社-2022-11-25 16:16

近日,招商證券發佈研究報告認為,阿里雲作為國內市場份額第一的雲服務商,自研能力持續增強,看好阿里雲的長期成長性及盈利能力,以及雲業務驅動下阿里巴巴的長期價值增長,維持“強烈推薦”評級。

研報提及雲棲大會中阿里雲展示的自研芯片、雲基礎設施及應用等領域的最新成果,以及在硬件體系重構、軟件研發範式變革的行業背景下雲業務產品及戰略的升級。

研報提及雲棲大會中阿里雲展示的自研芯片、雲基礎設施及應用等領域的最新成果,以及在硬件體系重構、軟件研發範式變革的行業背景下雲業務產品及戰略的升級。

招商證券指出,以雲計算為核心的新型計算體系帶動傳統 IT 硬件體系發生重構,下一代雲計算體系架構“飛天+CIPU+倚天 710”有望構築第二技術曲線。並表示,阿里雲作為阿里巴巴在高新技術領域的核心佈局,在集團內具有重要的戰略地位,在自研能力、產品性能及客户羣體不斷拓展下,有望實現收入及盈利的持續增長。

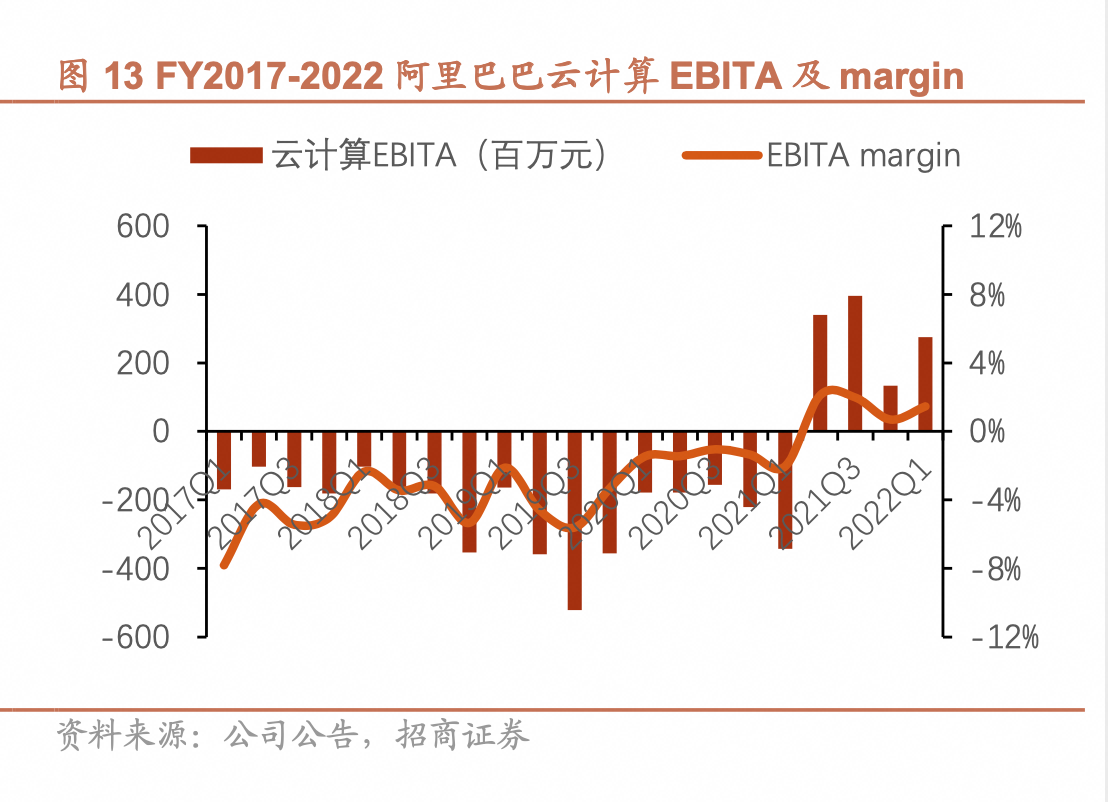

近期,阿里巴巴發佈2023財年第二季度財報顯示,雲計算業務季度營收在跨分佈抵銷前和抵消後分別為267.6億元和207.57億元,相較上一季度增長17.37%,經調整EBITA為4.34億元,連續兩年實現盈利。

打造新型計算體系,自研能力持續增強

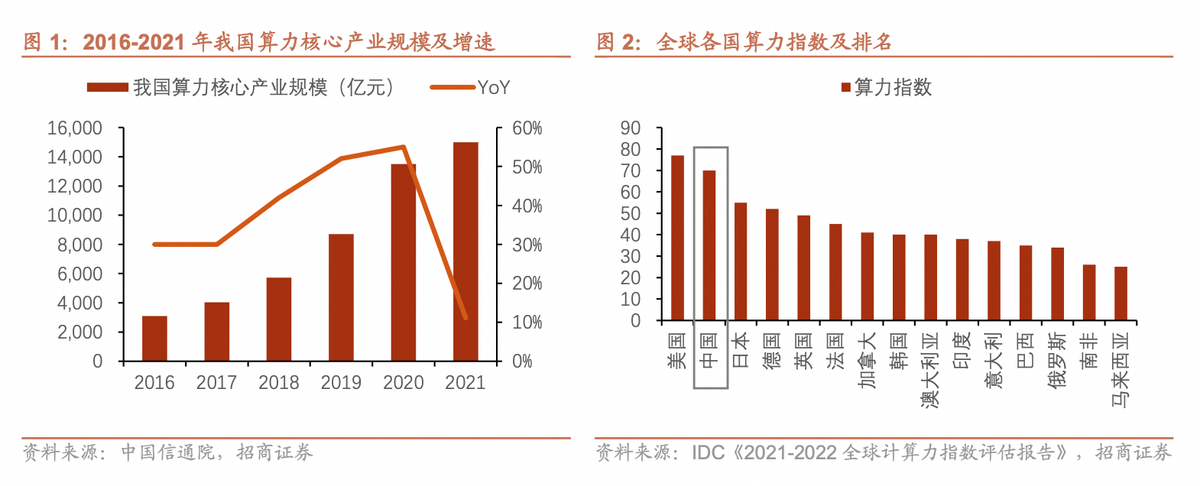

研報寫到,當前數字經濟飛躍式發展推動社會發展進入算力時代,2021年產業規模達1.5萬億元,位列全球第二,其中雲計算產業規模超3000億元,雲計算重構算力體系,進一步為行業增長提供新動力。

阿里雲於去年10月首次發佈自研處理器倚天710,在今年雲棲大會上,阿里雲智能總裁張建鋒宣佈,經過一年業務驗證,倚天710已大規模應用,成為中國首個規模應用的自研CPU,並在多項性能、能效比、算力功耗等數據上實現20%至60%不等提升。

阿里雲於去年10月首次發佈自研處理器倚天710,在今年雲棲大會上,阿里雲智能總裁張建鋒宣佈,經過一年業務驗證,倚天710已大規模應用,成為中國首個規模應用的自研CPU,並在多項性能、能效比、算力功耗等數據上實現20%至60%不等提升。

招商證券指出,阿里雲計劃未來兩年新增算力使用自研芯片,這是阿里在算力關鍵技術上實現的重大突破;在此基礎上,阿里雲打造出“飛天+CIPU+倚天710”架構,在芯片、自研服務器及操作系統、虛擬化、分佈式存儲到數據庫的基礎設施上實現全棧自研,建立以云為核心的新型計算體系,這是阿里雲面向下一代技術構建的核心競爭力。

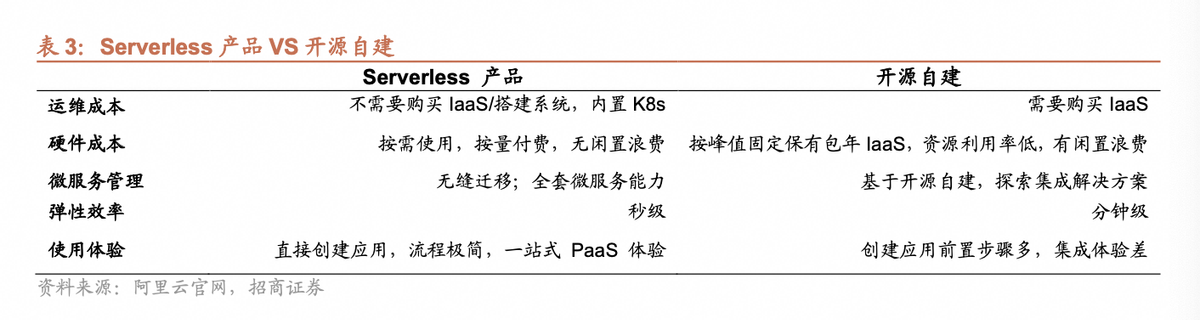

從基礎設施向上,研報寫到,雲計算正在經歷從軟件創新走向軟硬件協同創新的變革,並提及了阿里雲在軟件研發範式上的幾項變革,包括低代碼、Serverless、AI化趨勢等等。

以Serverless為例,阿里雲是國內首家投入Serverless的雲廠商,從2017年推出首款Serverless產品”函數計算”起,至今已擁有超過20款Serverless產品,包括Serverless應用引擎SAE、Serverless容器服務ASK等。在近期的雲棲大會上,阿里雲發佈了核心數據庫All in Serverless版本,在改善性能的同時進一步踐行Serverless理念。

研報認為,阿里雲推進Serverless化,是從聚焦計算能力轉至更強調滿足用户按量使用的需求,幫助客户實現敏捷創新。招商證券對比Serverless產品和開源自建的差異顯示,在Serverless模式下,企業無需包年、自建等複雜工作,可以直接按量付費,將分鐘級的彈性效率提升至秒級,並在應用開發、微服務管理等方面獲得更高效率。

實現盈利常態化 仍具高成長空間

實現盈利常態化 仍具高成長空間

在財務方面,招商證券指出,雲計算是阿里巴巴集團的重要業務板塊,一方面為電商主業提供技術賦能,另一方面為各行業客户提供雲基礎設施及應用服務,貢獻高收入及利潤增長,在集團內佔據重要戰略地位。

據統計,從2012財年至2022財年,雲業務複合增長率達到64.47%,截至2022財年,雲業務的收入佔比升至8.74%。隨着雲計算服務的不斷成熟,規模效應逐步顯現,盈利水平持續改善,雲業務經調整EBITA自2021Q2起扭虧為盈,至2023財年第二季度,已經連續兩年盈利,實現盈利常態化。

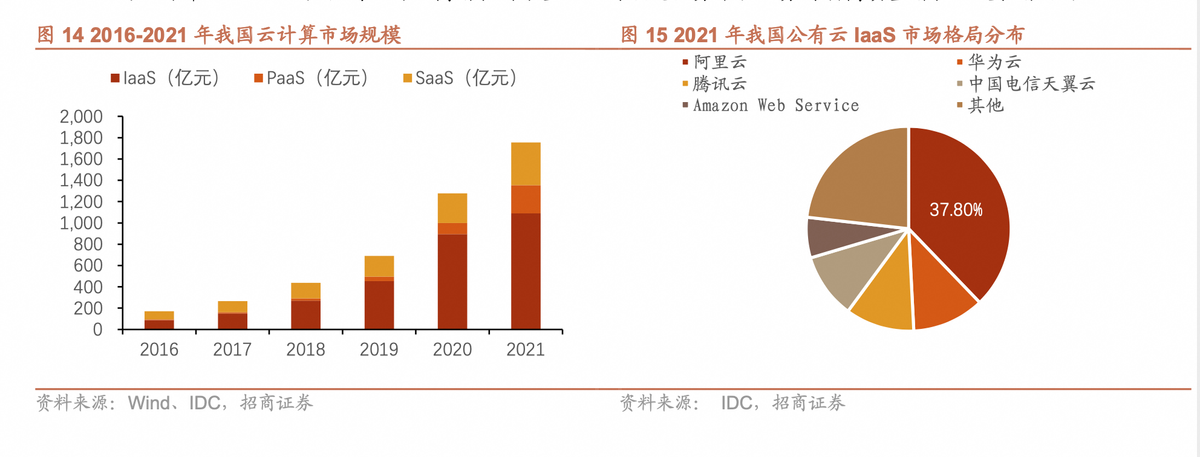

招商證券分析公有云整體市場表示,公有云市場自2016年以來增長勢頭優異,在2021年市場規模達1754.6億元,2016年-2021年的年複合增長率達到59.5%,其中IaaS佔比最高,行業規模約為1090億元,佔比62.1%。同時,在全球市場中,阿里雲的市場份額逐年提升,在2021年佔比為9.55%,是全球第三大雲計算提供商。

招商證券分析公有云整體市場表示,公有云市場自2016年以來增長勢頭優異,在2021年市場規模達1754.6億元,2016年-2021年的年複合增長率達到59.5%,其中IaaS佔比最高,行業規模約為1090億元,佔比62.1%。同時,在全球市場中,阿里雲的市場份額逐年提升,在2021年佔比為9.55%,是全球第三大雲計算提供商。

研報寫到,行業高增長前景疊加公司領先優勢,推動阿里雲業務持續高質量增長,發展潛力可觀。

研報寫到,行業高增長前景疊加公司領先優勢,推動阿里雲業務持續高質量增長,發展潛力可觀。

同時,研報將阿里雲與亞馬遜AWS對標認為,阿里雲長期增長空間廣闊。研報分析稱,相比美國市場,中國雲計算市場有更為廣闊的發展前景,2021年,中國佔全球雲計算市場比重僅為11%,對標美國48%的佔比仍具備較大的增長空間。

招商證券認為,阿里雲作為國內份額第一的雲服務商,也將最先受益於市場需求推動下的行業高速增長,“我們認為未來3-5年阿里雲業務收入及經營利潤有望維持高速增長,成長性及盈利能力具備充足提升空間。”

結合阿里雲業務在自研芯片、雲基礎設施、雲釘一體化等技術成果,以及雲計算在阿里巴巴集團內戰略地位、國內雲計算產業發展前景等綜合分析,招商證券在研報中總結認為:目前,阿里雲業務已實現常態化盈利,看好雲業務驅動下阿里巴巴長期價值的增長,維持“強烈推薦”評級。

來源:美股研究社