巍華新材IPO:黃金產業鏈下的“利益掠奪”_風聞

万点研究-2022-11-25 13:37

掩蓋在信息背後的隱秘交易。

本文由【萬點】原創

作者/小魔丸

編輯/成宇

化工,一個數十年來並沒有什麼存在感的行業,但在長期視角之下,作為支撐人類生存發展的基礎性行業,依舊是一個隱藏性金礦。伴隨着老齡化、數字化、人口基數增長及城鎮化、企業戰略邊界拓展、低碳從概念到落地、綠色發展達成全球共識等大趨勢之下,化工作為國家大力扶持的產業之一迎來持續確定性機遇。

近期,氟化工細分龍頭巍華新材已完成初始積累,意圖衝擊上交所主板IPO。

因產業高性能與高附加值的特性,氟化工素來也被譽為“黃金產業”,而巍華新材所從事的含氟精細化學品處於產業價值鏈的最頂端,更是被譽為“工業味精中的味精”。據悉,巍華新材目前已經形成了以甲苯為起始原料的氯甲苯和三氟甲基苯系列產品的完整產品鏈,產品廣泛應用於農藥中間體、醫藥中間體、染料及塗料中間體等領域。

儘管擁有天時地利前景廣闊,但深入分析其上市前的操作會發現,巍華新材關聯交易、利益輸送疑團、政策受限等眾多不確定性因素,都給接下來的上市埋下了重大隱患。

0****1

脱胎“巍華化工”剪不斷、理還亂

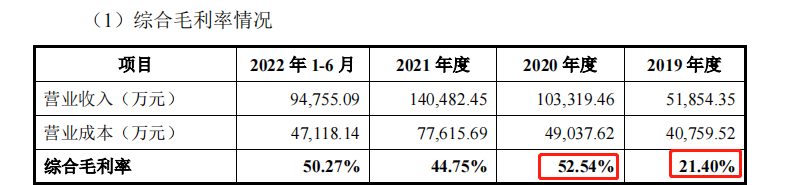

2019年到2022年上半年,巍華新材的營收為5.19億元、10.63億元、14.24億元、9.63億元,而與之相對的綜合毛利率分別為21.4%、52.54%、44.75%、50.27%。

其中2020年巍華新材營收翻倍的同時,毛利率也翻了一番,且顯著高於同行業可比公司,而近兩年巍華新材的毛利率也一直維持在較高的位置上,對此,證監會也進行了意見反饋。

萬點研究發現,巍華新材實際上脱胎於巍華化工的氟精細化學品相關業務。且2013年巍華新材就已然設立,但因生產建設進度不及預期,直到2018年才開始正式投產。然而從正式投產的2018年到2020年末,巍華新材與巍華化工都處在“剪不斷、理還亂”的關係上。

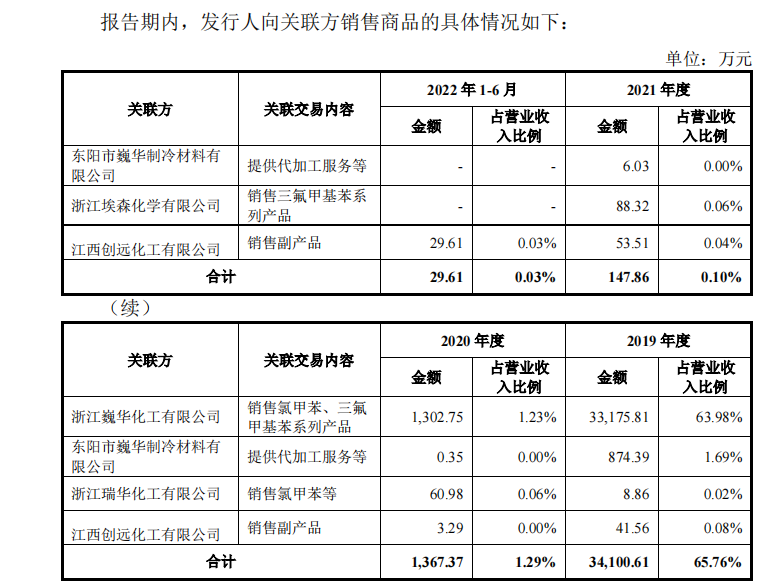

2019年,巍華化工及巍華製冷以66.67%的銷售佔比是巍華新材的第一大客户。原因是當時的江西巍華(現在是巍華新材的子公司)主要定位為巍華化工的生產基地,不具備產品銷售渠道,甚至生產產品的專利技術也要依賴於巍華化工。

在上述原因的基礎上,江西巍華銷售給巍華化工的銷售價格是有在市場價格基礎上給了“折扣”的。且不論當時到底是給了多大的折扣,2020年開始突然翻倍的毛利率就能説出些問題了。

而2020年1月,巍華化學才把旗下與巍華新材有同業競爭關係的江西巍華“高價”轉售給了巍華新材。招股説明書顯示,江西巍華總資產有1.6億,此前淨利潤為1784萬元,而評估轉售價高達5.4億元。這意味着江西巍華如果以不變的生產速度為巍華新材增利,那麼需要足足21年才能收回成本。

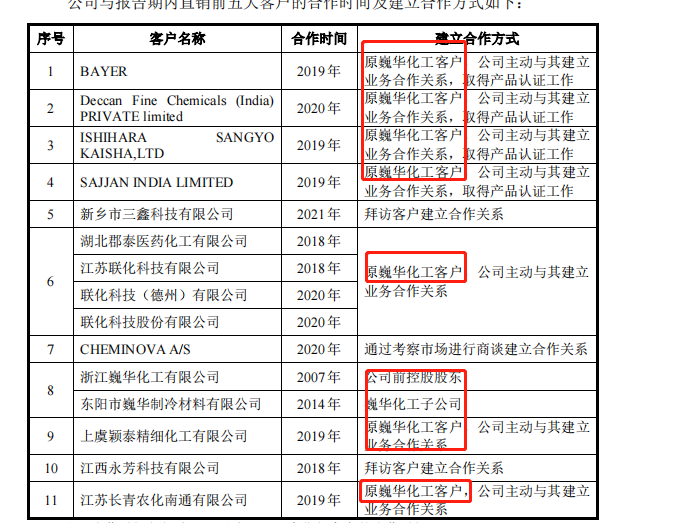

當然,巍華化工向巍華新材一同轉讓的還有主要客户。

除此之外,2019年和2020年巍華化工還是巍華新材的主要供應商之一。與此同時,巍華新材2019年還存在通過控股方巍華化工、閏土新材料以及巍華製冷週轉貸款的行為。

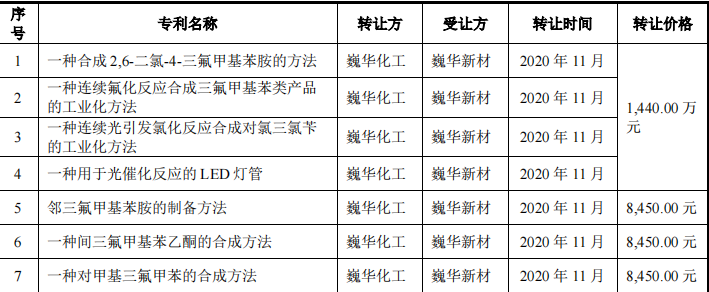

這“剪不斷、理還亂”的關係直到2020年巍華化工將剩餘的專利、產成品存貨及江西巍華全部股權轉讓給巍華新材後,才算告一段落。而巍華新材總共擁有16項專利,其中15項都是轉讓而來,其中,2020年11月巍華化工轉讓給巍華新材的7項專利都收取了專利費。

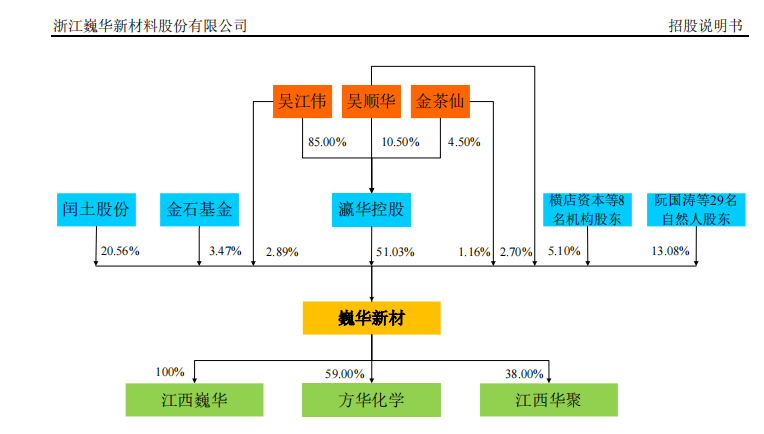

2021年12月,巍華化工分立為巍華化工和瀛華控股,其中瀛華控股實際上成為巍華新材的控股股東,其不參與實際經營,受讓了原本巍華化工持有的巍華新材的全部股權,註冊資金僅分得200萬。

天眼查數據顯示,瀛華控股是一家從事金融業為主的企業,對外投資僅有一家企業便是巍華新材。

如此緊密的關聯糾葛,可以説巍華新材的業績很難單獨拎出來看。眾多關聯交易的背後價格是否合理?吳江偉家族專門將巍華新材的資產分割出來背後又是怎樣的“資本野心”呢?

0****2

家族分食股權、“鉅額分紅”引爭議

早在2020年8月,巍華化工的創始人吳順華就開始在巍華新材“安插家人”。巍華化工以1.75元/股的超低價將巍華新材1650萬股轉讓給吳順華和妻子金茶仙以及二人的兒子吳江偉。

此後,謀求上市前夕巍華新材經歷了四次增資以及兩次股權轉讓,這才最終形成瀛華控股51.03%、吳江偉持股2.89%、吳順華持股2.7%、金茶仙持股1.16%,以背後實際控股人吳江偉家族持股57.78%的股權分佈。

除此之外,在直接與間接股東中,吳江偉家族成員也赫然在列。比如自然人股東中有:金茶仙的弟弟金友洪,吳順華弟弟吳滿華,吳滿華之子吳江峯,吳順華姐妹之子張俊榮,張俊榮之女張欣,張俊榮配偶之兄弟陳柏躍,陳柏躍兒子之配偶張鎏頻,吳江偉配偶的妹妹的配偶金偉慧。

為什麼吳江偉家族明明以瀛華控股實控巍華新材,還要單獨另立出來如此多的“親人”分食股權呢?近三年來的兩次鉅額現金分紅值得關注。

萬點研究發現,近三年以來,巍華新材分別在2021年5月以及2022年3月派發過兩次鉅額的現金分紅。其中,2021年5月合計派發現金分紅5295萬元;2022年3月準備IPO之前,巍華新材再度派發現金分紅7252萬元。並且兩次分紅佔2020年、2021年淨利潤的比例分別高達31.13%、16.82%。

這意味着,吳江偉一家三口憑藉兩次鉅額現金分紅套現高達7247億元,而作為自然人股東直接取得的“現金”就接近847萬元。這相當於給親戚朋友們發紅包了……

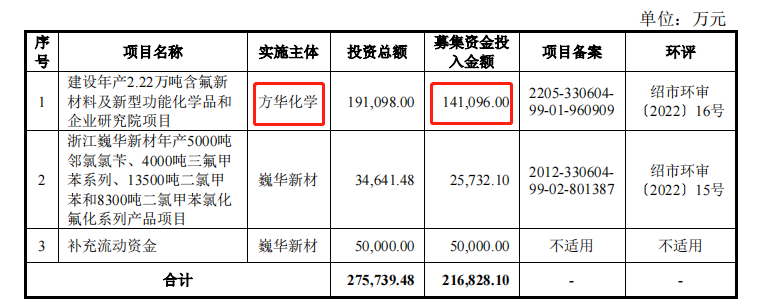

而此次上市,擬募集21.68億元的巍華新材其實真的“不差錢”。

雖然氟精細化工行業屬於資金密集型行業,但巍華新材資產負債表中,交易性金融資產中理財產品餘額赫然在列:2019年至2022年上半年分別為100萬元、1.29億元、5.09億元、1.42億元,佔當期流動資產的比例為0.35%、21.27%、47.31%和10.95%。

**尤其是2021年,巍華新材購買的理財產品金額高達5.08億元,約佔到了流動資產的一半!而此次鉅額募資下,巍華新材將高達14.1億的融資款都投到了股權僅佔****59%**的子公司方華化學的項目中。

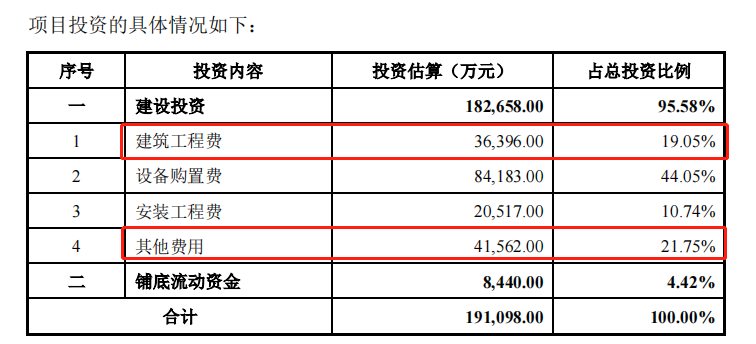

且不説該項目投資中,有19.05%是單純的建築工程費,本身產生收益不大,而建設投資中的其他費用竟高達21.75%。如果方華化工後續能夠經營盈利,盈利中僅59%的淨收益是歸屬於巍華新材的,這筆生意,究竟值不值?

0****3

多處受限政策難言輕鬆

雖然巍華新材所處的氟精細化工行業是國家政策大力扶持項目,但作為龍頭企業巍華新材的發展也是處處受限於政策演變。

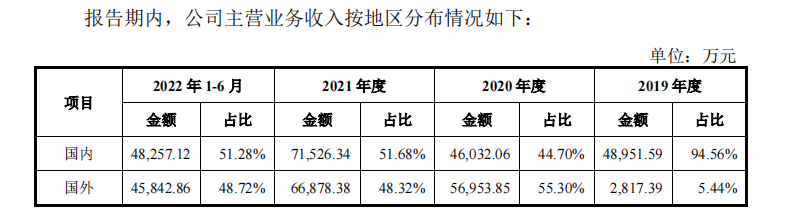

首當其衝的便是中美貿易摩擦影響。當前,巍華新材接近一半的營收來自國外,而其中在2021年度佔比高達35.41%的北美地區市場主要為美國。而巍華新材對美國市場銷售的主要產品對氯三氟甲苯在2019年8月就被列入了加徵關税清單中。雖然巍華新材在報告期內對美國市場銷售的產品還未被加徵關税,但倘若形勢惡化,銷售價格勢必有所打壓。

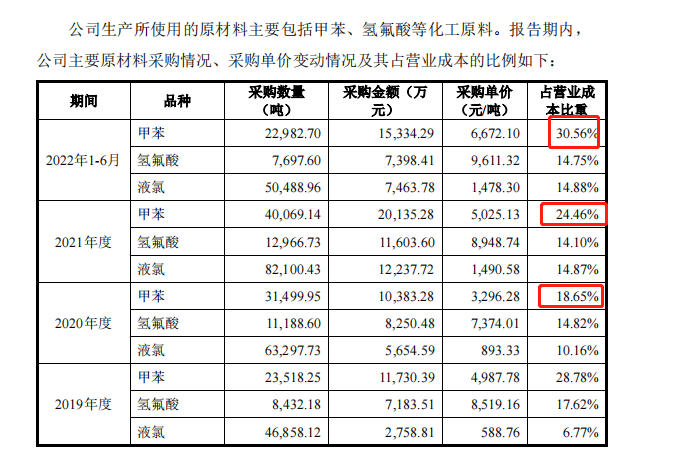

另外一個重要的變量來自受限於雙碳政策的化工上游。巍華新材的主要原材料包括甲苯、氫氟酸。其中,甲苯受國際原油價格影響較為嚴重,且近年採購價格顯著上漲;而氫氟酸則因國家對螢石資源管控、供給側改革、落後產能淘汰、較高准入標準等政策性原因,價格一直處於波動當中。

雖然就目前來看,巍華新材在產業中依託自身優勢有將上游原材料價格上漲轉嫁至下游產業的能力,但對於化工企業來説,如果受限於雙碳政策要求不能及時開工,那麼高昂的固定成本便會成為產品成本高企的負擔。

0****4

結語

巍華新材作為我國氟精細化工產業的龍頭企業,發展前景值得看好。但是2021年上市前夕實控人吳江偉家族的一系列“資本轉移”讓人不禁懷疑其上市是為了發展,還是為了更好的“圈錢”。