瑞幸究竟拿捏了誰?_風聞

AI蓝媒汇-AI蓝媒汇官方账号-欢迎关注公众号:jizhezhan2022-11-25 11:00

當曾經做空瑞幸的人成為瑞幸的股東;當最大的對手星巴克開始買一送一……

來源|AI藍媒匯

ID:lanmeih001

作者|楊蕾

編輯|魏曉

11月8日,望京奔馳大廈一樓,陸正耀的新咖啡店開業,打着9.9元全場暢飲的旗號,甚至直接了當地在大屏上打出了“前瑞幸創始人傾力打造,全面升級”的宣傳標語,然而卻並未濺起一絲浪花。

而就在一天前,瑞幸卻接到了一份來自資本的“公開表白信”,以81頁分析報告,佐證了瑞幸是“中國商業史上的一個奇蹟”,並將瑞幸的目標價設定為46.25美元,市值目標設定為150億美元。

這個求愛者不是別人,正是兩年前秘密操盤做空瑞幸的雪湖資本。

雪湖資本為了表達對瑞幸的仰慕,其創始人馬自銘向外界透露:雪湖已經向瑞幸砸進了真金白銀,瑞幸咖啡目前佔雪湖管理資產的15%左右。

兩年間,瑞幸卧薪嚐膽,上演了一場揭開醜聞、退市、訴訟、內鬥、撥亂反正、重新戰鬥、涅槃重生的戲碼,不論是1.0時代的資本攢局,還是2.0時代的絕處求生,瑞幸作為中國新消費品牌的典型,其發展歷程足以被行業視為不可複製的樣本。

現在,瑞幸總算是迎來了“無債一身輕”了。

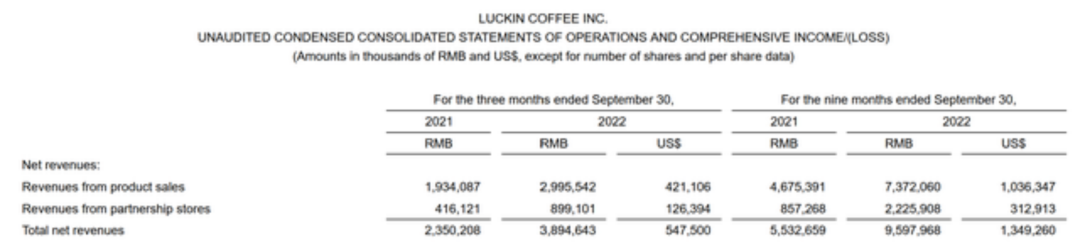

11月22日,瑞幸咖啡披露了2022年Q3業績,瑞幸咖啡實現淨收入約38.95億元,同比增長65.7%;歸屬於母公司的淨利潤約5.29億元,上年同期為淨虧損2350萬元。與第二季度淨收入同比增長72.4%相比,第三季度瑞幸咖啡收入略有降速,淨利潤則實現了扭虧為盈。

瑞幸咖啡第三季度收入情況 來源:瑞幸咖啡官網

截至發稿,瑞幸在粉單市場股價為17.95美元/股,總市值為51.88億美元。

儘管在資本市場,瑞幸還沒有重歸美股;但在消費市場,瑞幸顯然已經重回牌桌。

星巴克向瑞幸低頭?

“星巴克買一送一,寶子們快衝!一杯只要10r+,巨巨巨划算!”進入11月以來,星巴克推出了太妃榛果燕麥拿鐵和燕麥絲絨拿鐵的變相降價,不僅買一送一,還免配送費。

這場狂歡在小紅書等社交平台瘋狂傳播,用户自來水式地發羊毛攻略,正中了星巴克的陽謀:讓曾經在瑞幸身上薅羊毛的場景,在星巴克身上上演。

用瑞幸的玩剩下的方式迎擊瑞幸,星巴克顯然已經着急了。

中國食品產業分析師朱丹蓬對AI藍媒匯用“走投無路”四個字解釋了星巴克的這一策略。他説,“星巴克主打第三空間、主打社交屬性的品牌調性,如今向瑞幸看齊也好,學習瑞幸也罷,消費者只會看輕這個品牌,對星巴克沒有一絲好處,這種策略只會在消費端反襯瑞幸的優勢,而星巴克則得不償失。”

而雪湖資本馬自銘也在近期高調示愛瑞幸,稱:“瑞幸早晚會超過星巴克,只是時間上的問題。”

不得不説,隨着中國咖啡品牌的內卷,消費者已經被再教育。如今的中國咖啡市場,已經不再是星巴克説了算。

相比星巴克,Tims中國以貝果撬動消費需求;Manner則是走了一條精品咖啡路線;而瑞幸的競爭優勢在於極致的成本控制和精細化的管理,即將跑通的單店盈利模型複製到公司整體層面。

在控制成本上,瑞幸對於員工分工和標準智能化的加工做到了極致。員工只需根據流程簡單按幾個按鍵,一杯咖啡便製作完成,在網絡上,因為操作簡單,也有人稱瑞幸的員工為“咖啡按鍵師”。

AI藍媒匯就此向瑞幸員工詢問其工作流程,該員工入職瑞幸4個多月,她稱在店裏每個人都有明確分工,製作一杯咖啡只需要20秒到一分鐘,最難的事兒只有背咖啡配方。

通過智能化設備的投資,簡化降低員工操作難度、提高出品速度,也保證產品口味統一,同時這降低人工培訓成本,在瑞幸只需簡單培訓幾天即可上手,這也是瑞幸可以大量使用兼職員工的關鍵,大大降低了用工成本。

極致的成本帶來極致的性價比,以平穩的低價培養用户購買習慣,同時利用社羣運營每日咖啡飲用高峯發券提醒消費者下單,整體提升用户復購,跑通單店的盈利模型。

但這只是瑞幸讓星巴克撓頭的一方面。

邊擦乾淨桌子邊上菜

另一方面,則在於消費者對瑞幸的好感度越來越強烈。

下午兩點半,楊瑩瑩為公司員工到樓下瑞幸檔口取下午茶,排在她前面的,是40杯“生椰拿鐵”。據某一線城市瑞幸店長蕭莉稱:公司團購在寫字樓店已經很常態化了,我們經常會接到固定公司的下午茶訂單。”

蕭莉補充道:“在咖啡團購裏,瑞幸是最優選吧,不超預算,也算好喝,發朋友圈也很體面。”

的確,在瑞幸被爆出財務造假醜聞後,甭管其在資本市場如何一落千丈,但在消費市場,人們並沒有停止消費小藍杯。

正是由於消費市場的活躍,瑞幸才有了逆風翻盤的可能。縱觀這兩年瑞幸逆襲的全過程,可以用**“邊擦乾淨桌子邊上菜”**來形容。

伴隨着陸正耀被踢出局,以郭謹一為代表的新管理層登上瑞幸舞台。2021年4月,瑞幸咖啡和老股東大鉦資本和愉悦資本達成了2.5億美元的股票投資協議。

當年第四季度,瑞幸首次實現自營門店層面利潤(自營門店收入扣除多項成本費用)年度轉正,並繼續在2022年第一季度首次實現單季度扭虧。

2022年第二季度,受對股權訴訟人撥備的2.77億元及所得税費用1.02億元拖累,單季度淨虧損約1.15億元。

但在第三季度持續盈利能力的改善下,實現扭虧為盈。

這一局面,正是瑞幸持續在資本層面“擦乾淨桌子”的具體體現。

那麼瑞幸在此階段是如何在消費市場和經營策略上“上菜”的呢?

首當其衝的就是降本。

關閉不賺錢的門店,開放或合併相似們門店。據瑞幸財報,其直營門店數在2020一季度達到高峯,為4511家,隨後兩個季度逐季淨減244家、315家。

而其子品牌小鹿茶更是直接砍掉,其加盟商家轉變為瑞幸咖啡,業務線也並至瑞幸咖啡“不喝咖啡”菜單欄裏。

關閉不賺錢門店的同時,瑞幸也在加大有效選址。截至2022年Q3,瑞幸共有門店7846家,其中直營門店5373家,主要覆蓋低線城市的聯營門店有2473家。Q3瑞幸的聯營門店收入約8.99億元,同比增長116.1%,佔淨收入總額的23.1%。聯營門店的擴充,也有效降低了瑞幸擴張帶來的風險。

根據雪湖資本預計,到2025年,瑞幸總門店數量將達到1.4萬-1.5萬家。這或將使瑞幸成為咖啡界的“蜜雪冰城”。

Q3財報電話會上,郭謹一也表示,公司的數字化選址和門店拓展管理系統顯示,無論是一二線城市還是低線城市,達到瑞幸咖啡選址要求的可選位置依然很多。他坦言,今年表現出來的開店速度只是“基礎能力”,未來公司會密切關注市場變化,繼續保持“有強大競爭力的開店節奏”,不斷提高門店密度。

除了有目的地擴張門店,瑞幸翻盤更關鍵一點在於爆品的研發。

中國消費市場,除了本身熱衷於咖啡的愛好者,咖啡對於更普世的消費者誘惑並不大。而中國消費者對“奶”的需求卻很迷。

奶咖應運而生。瑞幸最早洞察到這一特質,並在產品研發上持續輸出。“厚乳拿鐵”、“生椰拿鐵”、“絲絨拿鐵”的出圈,讓瑞幸真正坐上了火箭。

2021年4月面世的生椰拿鐵,成為其迄今為止最成功的飲料咖啡爆款產品。單個產品在2021年第二季度至第四季度的現制飲品銷量中佔比16%以上,2022年一季度佔比19%。

**單品的成功,讓瑞幸在提價上更有底氣。**據AI藍媒匯觀察,相比券後12元左右的普通拿鐵,生椰拿鐵券後的價格貴了3-4元/杯。

提價策略也直接反應在了瑞幸的毛利率上。

以單杯咖啡計,瑞幸從2019年單杯價格9.7元上升至2022年的15.1元,毛利率也從37%上升至67%。單店月銷售額從7.4萬元升至13.6萬元,單店毛利從2.6萬元升至8.8萬元。

儘管瑞幸提了價,但提價的幅度遠在星巴克之下,並沒有打破消費者的心理防線。

幾套組合拳下來,瑞幸已經在消費市場上建立了相對穩定的品牌基礎。

向下擴張,是瑞幸下一步的打算。

咖啡行業人士跟AI藍媒分析,下沉市場對瑞幸來説比較利好,整個中國的咖啡人羣在不斷擴容,行業進入一個高增長階段,瑞星依託其供應鏈優勢、原材料價格優勢、以及門店成本優勢,在內部建立起精細化管理,已經建立了強大的護城河。

從瑞幸近期的財務表現和資本對其態度的轉變來看,業內人士分析稱,瑞幸已經基本收拾好爛攤子,準備跑步進入3.0時代——重新上市。

至於是重回美股還是回港上市,目前市場上還未有定論。AI藍藍媒匯也就此聯繫瑞幸,截至發稿,瑞幸並未作出回覆。事實上,美國“粉單市場 ”並沒有財報披露要求,但退市後瑞幸仍堅持發佈財報,也進一步佐證了相關猜測。

不過,多家研報機構也指出瑞幸當前面臨的兩個風險:一是美國司法部對瑞幸的調查仍懸而未決,這是因為瑞幸受中國相關法律限制,未經中國司法部事先批准不得提供證據及信息;二是2020年7月,中國財政部宣佈其調查已基本完成,表示將給予瑞幸相關處罰並及時公開處罰結果,但處罰仍未落地。

階段性來看,瑞幸暫時不會再被誰拿捏了;反而,瑞幸地積極求變,或許正在拿捏資本和對手。

(文中受訪瑞幸員工均為化名)

今日話題

你覺得瑞幸好喝嗎?瑞幸漲價你能接受嗎?

來評論區我們聊聊~