芯片反擊戰:盤點那些崛起中的“中國芯”_風聞

大模型之家-带您探索人工智能领域的重磅资讯、解码热点话题2022-11-25 09:53

**文|**青靄

**編輯|**青靄

**封面圖片|**比亞迪半導體官方微博

在11月8日開幕的中國汽車論壇上,長安汽車董事長朱華榮表示,中國智能新能源汽車產業在推廣過程中仍面臨諸多痛點,重點就是:缺芯、貴電。他説:“今年長安因‘缺芯貴電’已損失 60.6 萬輛產能。”

關於“貴電”的情況,大家想必都已經非常熟悉了。廣汽董事長曾慶洪“給寧德時代打工”的聲音言猶在耳。誠然,電池的成本在整車中佔據過大的比重,影響着車企們的利潤和效益,這是廣大新能源特別是新勢力們的痛點。

而如果説利潤是“痛點”,那交付量就是“死穴”了。**從這個意義上來看,“缺芯”的影響要比“貴電”更重大,因為它直接決定着產品能否按時交付,否則就會嚴重影響新品上市節奏和銷量,也會嚴重破壞整個產業的生產秩序。**朱華榮就表示:“我們一系列新品無法按時交付給用户,嚴重影響我們的品牌形象。”

圖源:Pixabay

01

“缺芯”的新能源

放眼全球,同此涼熱。

根據汽車行業數據預測公司AFS(AutoForecast Solutions)的最新數據,截止到10月30日,今年全球汽車市場累計減產約390.5萬輛。甚至,為了應對芯片短缺的狀況,日本的豐田、索尼、軟銀等近期還專門合資成立了一家高端芯片公司,日本政府也宣佈向其補貼約700億日元。AFS還預測,到今年年底,全球汽車市場累計減產量將達到427.85萬輛,眾多汽車廠商已經在調整明年的生產計劃了。

而在此國際背景下,中國的自主品牌們還面臨着特殊的“卡脖子”的問題:中國汽車芯片自給率不足10%,對外依賴嚴重,英飛凌、恩智、瑞薩、德州儀器、意法半導體等國外企業掌握着全球絕大部分車規級芯片的供應。

**但危機中往往藴含着機遇。**在國產新能源崛起的大背景下,自主品牌們紛紛加大對汽車芯片領域的重視,目前也已經湧現出了一批優秀的選手,它們在共同改變着中國“缺芯”的窘境。

02

芯片探奇

對一輛車來説,小到雨刷,大到自動駕駛系統,通通需要芯片。

其實芯片不只是新能源車才需要的“新東西”,燃油車早就用上了。不過彼時在燃油車上的芯片大多隻負責一些不太重要的功能,如發動機進氣量、噴油量、節氣門開閉時間等,不屬於什麼關鍵核心部件,所以也沒有引起足夠的重視。但近年來,隨着新能源浪潮的興起,汽車對於芯片的需求開始呈指數級增長:一方面,三電系統需要更多的芯片;另一方面,新能源的發展方向是“智能化”,也需要大量芯片。一輛燃油車約有五六百顆芯片,而在新能源車上,這個數字則增長到一千餘顆,甚至超過兩千顆,而且未來隨着自動駕駛技術、車聯網技術的發展,還會繼續增加。

圖源:Pixabay

按照功能的不同,新能源車所需的芯片大概可分為三大類:其一,負責信息計算和處理的芯片,比如用於發動機、底盤、車身控制的MCU(Micro Control Unit,單片機),以及自動駕駛SoC(System on Chip,系統級芯片,屬於是MCU集成的產品)和智能座艙SoC,它們也是目前“缺芯”狀況最嚴重的領域;其二,負責電能轉換和控制的功率器件,如IGBT(Insulated Gate Bipolar Transistor,絕緣柵雙極型晶體管,它也是電機電控系統中成本佔比最大的核心部件);其三,負責信息感應與接收的傳感器芯片,主要用於雷達、攝像頭以及氣囊、胎壓的檢測等。

**可喜的是,在這幾個領域,特別是自動駕駛、智能座艙、IGBT等,都已經湧現了一批具有較強實力的自主品牌,包括比亞迪、吉利這樣重視自研芯片的老牌車企,以及地平線、黑芝麻這樣的創新新星。**此次,速途車酷研究院將站在技術實力、市場前景兩個維度,來對這些自主品牌進行分別審視。

03

比亞迪半導體

儘管上市之路意外頻出,但比亞迪半導體“國內車芯第一股”的地位還是無可撼動的。

比亞迪半導體最早脱胎於2002年成立的IC設計部門,2020年才正式更名、重組。目前,IGBT、SiC(寬禁帶半導體碳化硅)、MCU等各部件均已實現量產,特別是IGBT及SiC模塊領域,已經取得了相當的成績。

圖源:比亞迪半導體官網

IGBT功率芯片直接影響着電動車功率的釋放速度,決定着驅動系統的扭矩(關乎加速能力)及最大輸出功率(關乎最高時速)等,可謂是汽車的“CPU”。此前,這一市場(特別是中高端IGBT)基本是被國際巨頭壟斷,也是制約我國新能源發展的一大瓶頸。

而如今比亞迪已經涉足了包括IGBT的材料研發、芯片設計、晶圓製造、模塊設計與製造等在內的整個IGBT產業鏈,也是國內唯一擁有IGBT全產業鏈的車企。根據市場調研機構Omdia統計的數據,2019年和2020年,比亞迪半導體連續兩年在該領域保持“全球廠商排名第二、國內廠商排名第一”的地位,市場佔有率達到19%,僅次於英飛凌(佔比超50%)。

而且,面對不斷發展中的行業,比亞迪半導體沒有停止過追尋的腳步。

我們知道:如何提高續航、減輕重量、縮短充電時間等向來是各大廠商普遍關心的問題。如今IGBT已經達到了硅基材料的物理極限,難以繼續滿足更高的需求。而碳化硅(SiC)器件有着明顯優勢——它的很多性能都優於傳統硅器件,體積、重量也減輕了很多,因此被業內很多人看作是IGBT的“取代者”。而在這一領域,比亞迪也頗有建樹。2020年,比亞迪漢EV車型電機控制器使用其自主研發製造的SiC MOSFET 模塊,在更小的體積(同功率情況下,體積不及硅基IGBT的50%)下達到了更高功率(363Kw),在加速性能和續航里程方面也均有提升。

**除供應比亞迪集團外,比亞迪半導體的產品也長期服務於其他整車零部件廠商,目前已進入小鵬、東風嵐圖、宇通、長安等整車廠的供應體系。**另外,公司的產品還分別供應工業、家電、消費電子等各領域。可以説:作為“國內車芯第一股”以及新能源自主品牌的領頭羊,比亞迪半導體在市場前景上足夠令人期待。

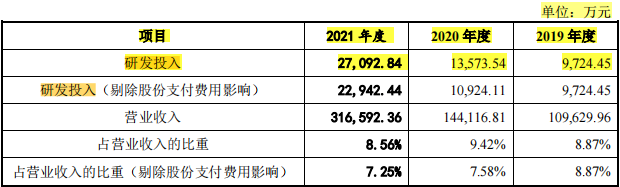

話雖如此,但在研發方面,比亞迪的投入卻有些令人擔憂。根據招股書披露,2021年公司的研發投入27092.84萬元,其中職工薪酬17167.60萬元。如果按照披露的1615名研發技術人員來算的話,人均年薪酬是10.63萬元,平均月薪不到9000元。這多少有些説不過去。畢竟,雖然背靠實力雄厚的母公司,但如果不能在研發上加大投入的話,是無法打造出真正的護城河的。

數據來源:IPO招股書

04

吉利芯擎科技****

芯片之間有着“三六九等”的等級劃分,劃分標準就是晶體管之間的距離,也就是我們常説的“納米級工藝”。納米級越小,就意味着性能越強大,同時製造難度也越高。

而就在大部分競爭者選擇16nm或28nm芯片的時候,芯擎勇敢地選擇了向7nm進軍。

2018年,吉利投資的億咖通與安謀中國等公司合資成立了芯擎科技,而且一開始就把矛頭對準了7nm芯片這片國產領域的空白。去年年底,芯擎便成功自研出了中國第一顆7nm車規級智能座艙SoC芯片“龍鷹一號”,目前已正式部署應用於吉利的新車平台,預計在今年年底前實現上車量產。

圖源:芯擎科技官網

智能化是新能源汽車發展的大方向之一,而這對芯片算力的要求也越來越高。“龍鷹一號”在性能上對標國際頂級廠商的主流產品(如高通的8155),基於智能座艙需求設計,集成了87層電路、88億顆晶體管,內置8個CPU和14個GPU。不光性能比肩國際一線產品,也填補了國產高端車規級處理器領域空白。CEO汪凱更是曾放出豪言:兩到三年後,“龍鷹一號”將和8155在智能座艙芯片領域平分天下。

芯擎以其強大的實力贏得了不少投資者的青睞。今年3月,一汽集團就向芯擎科技進行了戰略投資,並簽訂了訂購協議,將有多款車型搭載龍鷹一號;7月,芯擎順利完成近十億元A輪融資,覆蓋汽車和半導體全產業鏈資本,獲得眾多投資者的共同認可,並創造了2022年上半年汽車芯片設計領域國內最大的單筆融資。

時間之短、成就之大,使得芯擎的研發實力令人刮目相看,歸根結底,這源於它背後的出色團隊**。**據瞭解,在做這個芯片之前,團隊有四年做ARM服務器的經驗,核心成員更是平均擁有15年以上產業經驗,且均來自英特爾、高通等國際半導體企業,75%員工為碩士及以上學歷。

下一步,芯擎科技將加速佈局車規級高端處理器市場,通過智能座艙SoC、自動駕駛SoC和車載中央處理器芯片三條產品線,覆蓋智能汽車應用全場景,在2024到2025年間,吉利汽車還會向5nm的車載一體化超算平台芯片發起衝刺。

儘管目前的市場前景尚未完全顯露,但鑑於芯擎強大的研發實力,我們有充足的理由看好它的未來。

05

地平線

成立於2015年的地平線是國內最早佈局自動駕駛芯片的廠商之一。

早在2017年,地平線就和上汽集團展開過合作。但後來地平線經歷過一段艱難時期,直到2020年,與長安的合作成為了公司的轉折點,它開始為長安主力車型提供芯片,用於其智能座艙領域。

之後,國產新能源市場迎來爆發期,眾多投資方、合作方紛至沓來。截止到今年9月,地平線已經完成了15輪融資,投資方包括一系列車企:今年4月,比亞迪與地平線宣佈達成定點合作;9月,奇瑞與地平線簽訂了戰略合作協議;10月13日大眾宣佈24億歐元投資地平線,其旗下的CARIAD也與地平線成立了合資公司,這是大眾進入中國市場40年來投下的最大一筆單項投資,它也成為了地平線的關鍵戰略合作伙伴。此外,地平線與長城、江汽、理想、哪吒、嵐圖等廠商也均有合作。

地平線旗下的產品主要是“征程”系列,目前最新一代是“征程5”,發佈於2021年7月,是繼征程2和征程3之後,公司面向高等級智能駕駛打造的第三代車規級產品,算力128TOPS,單顆芯片算力高達128TOPS,真實計算性能可達到1531 FPS,支持16路攝像頭感知計算。他也使得地平線成為了業界唯一能夠覆蓋從L2到L4全場景整車智能芯片方案的提供商。

圖源:地平線官網

**如今的地平線,已然是國產自動駕駛芯片領域的佼佼者,在很多廠商眼中,征程已經成了英偉達Orin、Mobileye等國外廠商的替代品。**比如理想汽車早在2020年底就停止了與Mobileye的合作,開始使用地平線的芯片,前段時間上市的理想L7、 L8的Pro款也是基於征程5進行智能駕駛的全棧自研開發。李想還曾表示:地平線是他們見過的配合程度最高、最專業的團隊。

**其實除了產品性能上的優勢,地平線的成功也與其Tier 2(即二級供應商,大都生產專業性較強的總成系統及模塊拆分零部件)的定位有關。**隨着新能源行業的發展,汽車供應鏈的需求也在不斷髮生變化,從主要採購軟硬件方案,變為需要更多自研軟件的能力來實現智能差異化。而地平線就很好地抓住了這一趨勢,比如:公司基於征程5打造了自動駕駛芯片開發平台,提供包含芯片開發套件、量產級硬件參考設計、軟件開發平台與參考算法以及配套的開發工具與技術服務等。這是地平線屢獲市場青睞的重要原因之一。正如公司的商業模式“全維利他”,地平線的核心戰略是將自己打造成一家“生態型企業”。

我們可以説:地平線的優勢在於本土化、精細化的研發和服務,以及“性價比”。但同時也得承認:論產品性能,仍然不及英偉達Orin。在一些業內人士看來,在當前階段,與英偉達、Mobileye等公司相比,地平線的芯片還是有不小的差距,尤其是在工具鏈、生態建設方面。

所以説,儘管市場前景大好,但在創新研發投入方面,地平線可能還需要再加把勁。

06

黑芝麻智能

作為國產自動駕駛芯片中緊隨地平線之後的重要玩家,雖然目前拿下的市場份額還不多,但黑芝麻已經得到了越來越多的重視。

黑芝麻智能成立於2016年,主打車規高性能自動駕駛計算芯片,成立後很快獲得了來自北極光、蔚來資本等機構的關注。去年9月,更是完成了數億美元的戰略輪級C輪融資,拿到了小米長江產業基金、富賽汽車、中國汽車芯片產業創新戰略聯盟等機構的投資,之後公司估值近20億美元,躋身獨角獸之列。

**和地平線一樣,黑芝麻同樣定位於Tier 2,致力於打造自動駕駛的算力平台。**公司旗下主打的是“華山系列”高性能自動駕駛計算芯片,2019年,黑芝麻智能發佈了華山一號自動駕駛芯片A500,算力5-10TOPS;2020年,華山二號A1000發佈,成為第一款可以支持L2+自動駕駛的國產芯片,算力在40-70TOPS;2021年,華山二號A1000 Pro發佈,算力達到196TOPS,單顆芯片可以支持高級別自動駕駛功能,實現從泊車、城市內部到高速場景的無縫銜接。而在A1000芯片的基礎上,黑芝麻還自研了“行泊一體”的自動駕駛算法,可以向客户打包出售,或是作為客户自研算法的參考樣板。對於車廠來説,這意味着可以少採購一個處理器,降低成本,這也是A1000的一大優勢。

圖源:黑芝麻官網

**但也必須承認,相比於地平線方面已經密集落地的訂單,黑芝麻目前上車的數量還不太多。**今年5月,黑芝麻宣佈與安徽江淮汽車達成戰略合作,成為其自動駕駛平台芯片戰略合作伙伴,江汽集團旗下思皓品牌的多款量產車型將搭載黑芝麻智能華山二號A1000系列芯片。另外,一汽、上汽等一些謀求轉型的傳統車企也達成了一些商業合作。

在黑芝麻看來,未來三年是一個重要的窗口期,是國產芯片和國外廠商競爭的關鍵階段。因為國際政治的原因,目前國內廠商尋找自主芯片替代的意願很高,而車企在投入大量時間、精力選定了供應商之後,再更換的意願就非常之低了。所以接下來三年是車廠們培養本土供應鏈的關鍵,也是國內新興芯片廠商崛起的衝刺階段。在黑芝麻首席市場營銷官楊宇欣看來,如果樂觀地估計,2025年之後,中國汽車芯片有可能在細分賽道上和美國廠商平分天下。

對此我們當然是滿懷期待。但具體到黑芝麻身上,或許是因為地平線珠玉在前,儘管黑芝麻在研發實力上並不遜色,但市場潛力應該説還處於醖釀階段。

07

佈滿荊棘的崛起之路

除了以上提到的廠商,芯馳、行歌,以及正在推進自研芯片的“蔚小理”、零跑、長城等企業也都值得我們關注。

芯片,作為汽車行業乃至整個中國工業體系中的短板,是一塊必須要啃的硬骨頭。

但做芯片談何容易?國外廠商有着雄厚的家底,這種情況也不是一時就能改變的。在原材料方面,芯片的襯底原材料依舊被國外廠商所控制,韓國、美國及日本的廠商總共佔據約九成的出貨量;而在製造方面,大算力芯片需要高端光刻機才能生產,但這恰恰是我國半導體行業的短板。目前最先進的國產光刻機僅能量產28nm製程芯片(芯擎的7nm“龍鷹一號”芯片是找的台積電代工)。

一個行業的崛起,並非哪一家公司可以決定的,而是整個行業共同的努力和天時地利的配合。如今,全球新能源方興未艾,中國新能源厚積薄發,如果國內芯片廠商能夠把握住這次歷史性機遇,那麼一舉改變全球芯片行業的格局,指日可待。