央行宣佈降準,債券市場流動性,理財產品的一些知識_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。2022-11-26 11:07

11月25日,央行宣佈降準0.25%,於12月5日生效。

這件事情,因為在本週三的國常會已經有提到“適時適度運用降準等貨幣政策工具,保持流動性合理充裕”。

之前只要國常會提到降準,基本很快就會出現降準落地。

所以,今天宣佈降準基本在市場預期之內。

這次降準,主要是針對當前債市流動性緊張的問題。

過去兩週,因為債市流動性緊張,出現國債收益率上漲,債券價格大跌的現象。

結果還引發了銀行理財產品淨值大幅回撤的現象,這個我在上週六已經跟大家分析過原因了。

央行為了保持流動性合理充裕,這時候進行降準也不奇怪。

這次降準的幅度也不大,只有0.25%,跟之前動輒0.5%的幅度低,釋放的流動性資金有5000億。

之前我跟大家分析過,11月12日出來的金融支持房地產16條,為了穩定房地產市場,還有保交樓,需要大量資金。

這些資金從債市和銀行間市場裏抽取流動性。

所以,這次降準,主要是為了穩定我們債券市場的流動性。

銀行理財產品在經歷上週大幅下跌之後,本週整體是比較平靜,沒有太大波動。

這個也是因為,本週債券市場波動整體也比較平靜,以震盪為主。

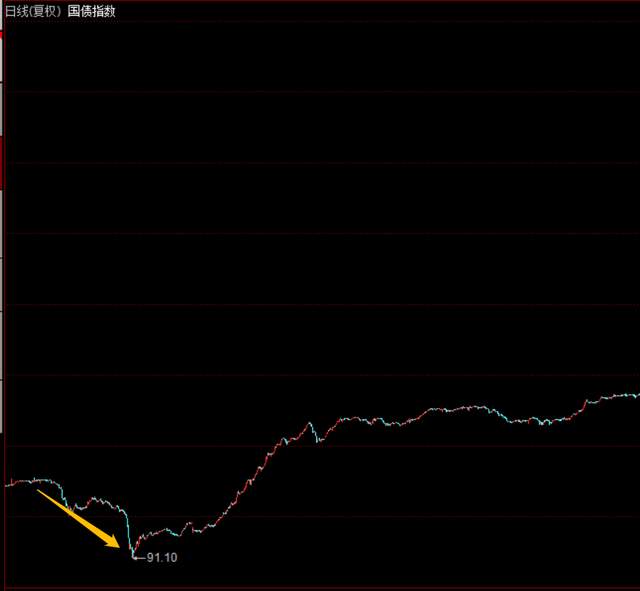

本週10年期國債收益率,是保持在2.84%附近震盪。

國債指數大致也是如此。

國債指數大致也是如此。

本週前4天反彈,週五小幅下跌。

很多銀行理財產品的走勢,是跟國債指數趨近。

很多銀行理財產品的走勢,是跟國債指數趨近。

因為R2級理財產品,是拿去買國債、同業存單、企業債等等。

其實跟買一些純債基金也沒有太大區別。

所以,如果大家想買理財產品,首先要搞明白一件事情,就是別人拿着你的錢去幹嘛了。

不能説你只看到這個理財產品的收益率很高,但你並不知道你買這個理財產品後,你的錢會被拿去投資什麼。

這樣是很危險的。

所以,我也跟大家介紹一下這方面知識。

國內基金的風險評級是R1-R5,是5個等級。

不同評級,所投資的方向都不太一樣,具體看圖。

R4是中高風險,主要是股票型基金。

R2是中低風險,主要就是債券基金,還有大部分銀行理財產品。

R1是低風險,主要是貨幣基金、存款類產品、國債。

目前是R1級投資品種還比較安全,但R2級的銀行理財產品,在上週出現淨值回撤,有的一天跌沒了兩個月的收益。

目前是R1級投資品種還比較安全,但R2級的銀行理財產品,在上週出現淨值回撤,有的一天跌沒了兩個月的收益。

我們從2005年之後,整體就沒有出現過“債災”。

所以很多人把銀行理財產品,視為無風險收益資產,這是一個比較嚴重的誤區。

我還是有必要跟大家講清楚銀行理財產品的潛在風險。

今年是資管新規過渡期結束後的第一年,今年開始,保本理財已成為歷史,銀行理財產品都實行淨值化管理。

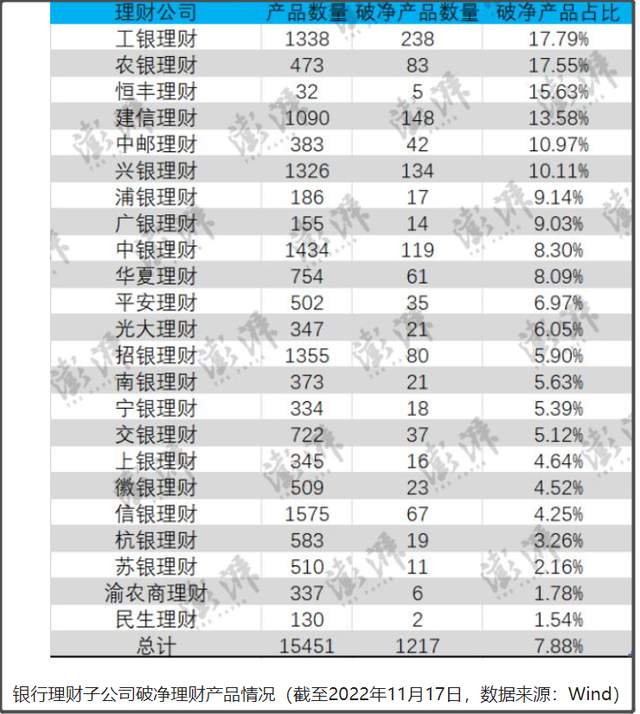

而過去這一年,1.5萬多支銀行理財產品,有超過1000支出現破淨,也就是不但沒賺到錢,還會虧錢。

而過去這一年,1.5萬多支銀行理財產品,有超過1000支出現破淨,也就是不但沒賺到錢,還會虧錢。

據報道,截至2022年11月17日,23家銀行理財子公司共發行15451只理財產品,其中破淨的理財產品數為1217只,破淨理財產品佔比7.88%。

所以,大家需要明確一個觀念,銀行的理財產品不再是保本,也不是保證你可以穩定盈利,如果債券市場出現較大幅度下跌,那麼銀行理財產品也是可能虧錢的,並且可能連續虧錢。

所以,大家需要明確一個觀念,銀行的理財產品不再是保本,也不是保證你可以穩定盈利,如果債券市場出現較大幅度下跌,那麼銀行理財產品也是可能虧錢的,並且可能連續虧錢。

理財產品和債券基金,投資債券主要收益來源兩種。

一個是吃債券利息,一個吃債券價差。

如果走勢整體跟國債指數一致,整體保持長期緩慢上行走勢,就是吃利息為主。

如果走勢分化比較嚴重,走勢波動也比較大,那就是吃價差為主。

上週的債券市場大波動,也可以作為一個篩選。

有1/3理財產品在上週出現虧損,其他2/3沒虧損。

在上週出現虧損的理財產品,説明管理者能力不行。

此外,債券基金還可以加槓桿,開放式基金的可以有140%槓桿率,封閉式基金可以有200%槓桿率。

通過槓桿來放大收益,但也意味着會放大風險。

所以,如果你發現有理財產品已經連虧一兩個月,就大概率是加槓桿吃價差為主的,這種就別去碰。

在美聯儲激進加息週期,去買這些理財產品,還是會有一些額外的風險,並非完全沒有風險。

這個主要是得看我們的債券市場走向。

其實對普通人來説,直接買國債是最安全的,只是每次國債一出來,都會被搶購一空,普通人比較難搶到。

普通人買國債,只為了吃利息,任何時候買入國債都可以,只要你覺得當前利率符合你的目標就行。

因為只要國債不違約,不管中間債券價格如何波動,你持有到期都是能拿回本金,獲得對應利息。

這種就不需要擇時,也不用考慮債券市場波動。

但大多數債券基金、都是會去賺債券價格差的,不會持有到期,通過債券價格低買高賣,來賺價格差。

這種吃價差的,就得選擇操作週期。

我下面説的債券投資,主要針對這種吃價差的模式來説。

債券投資的邏輯很簡單。

貨幣寬鬆週期,債券市場走牛。

貨幣收緊週期,債券市場走熊。

所以,在貨幣寬鬆週期,才比較適合投資債券基金。

因此,在年初基本可以確定美聯儲將激進加息的時候,最好就要遠離債券市場。

在今年之前,過去這40年,全球利率一直處於下降通道。

美聯儲1980年一口氣加息到20%利率後,也給美國未來這40年,積攢了不少彈藥。

這些彈藥在過去40年,通過持續降息來維持美國經濟的繁榮。

可以看到,雖然過去這40年中間,美聯儲也有途中加息,但基本加息幅度都不會太大,並很快會重新進入到降息裏。

可以看到,雖然過去這40年中間,美聯儲也有途中加息,但基本加息幅度都不會太大,並很快會重新進入到降息裏。

所以,全球債券市場在過去這30多年裏,基本都處於長期牛市中。

也因此,債券才會被長期認為是一個避險品種。

不過,今年美聯儲的激進加息,改變了這個長期邏輯。

所以,今年並不適合投資債券。

起碼得等明年夏天,確定美聯儲加息結束,才能考慮抄底債券。

當然,很多人也會説,雖然美聯儲激進加息,但我們並沒有跟隨,今年整體還是放水的。

這個是沒有錯。

不過我們目前還受制於美元體系,所以,仍然會受美聯儲激進加息影響。

特別是過去兩年,外資持續增持我們債券,達到了4萬億元,以持有我們國債為主。

但今年因為美聯儲激進加息,導致中美利差擴大,從而出現外資連續第9個月淨賣出人民幣債券,年內累計減持規模約6200億元。

所以,我們今年央行雖然放水,但因為外資從債券市場流出,這一放一流,差不多等於平衡,所以今年我們國債市場整體是保持震盪走勢,10年期國債收益率整體圍繞2.8%震盪。

其實放大到十幾年的週期裏,可以明顯發現,我們當前的債券收益率是處於歷史最低水平。

所以,不要覺得我們的債券市場就完全沒有風險。

所以,不要覺得我們的債券市場就完全沒有風險。

除非我們學歐美進行量化寬鬆,開啓無限印鈔模式。

否則當前的國債收益率處於歷史最低區間,就意味着未來某個時間段,我們也還是會面臨加息週期。

一旦我們也進入到加息週期,整個債券市場就會大跌,那麼我們的理財產品就會面臨持續的虧損壓力。

歷史上也是出現過“債災”,就是2004年。

2004年,由於美聯儲開啓加息週期,對我們當時影響也比較大,所以當時也出現債災。

2004年,由於美聯儲開啓加息週期,對我們當時影響也比較大,所以當時也出現債災。

當然,現階段,央行是比較明確沒有要加息收緊貨幣的意思。

畢竟我們當前的經濟下行壓力很大,央行也是需要維持經濟穩定。

但我們需要考慮的是,貨幣是有週期性的。

所以,如果未來某個階段,我們也要開始加息的時候,一定要遠離各種銀行理財產品。

反之,假如未來某個階段,我們也開始量化寬鬆了,那麼買入各類債券、銀行理財產品的收益應該就會比較好。

現階段,我們也要考慮美聯儲激進加息的影響,以及我們房地產市場的債券壓力,以及我們的企業債壓力。

投資國債為主的理財產品還比較安全,但投資企業債為主的理財產品就會有相應風險。

但對絕大多數投資者來説,是很難分辨這個理財產品是買國債為主,還是買企業債為主。

大多數買銀行理財產品的人,都是屬於厭惡風險的,只是為了追求穩定收益,這類人羣是很難承受有踩雷的風險,或者一天把兩個月收益虧沒的這種情況。

如果你無法承受這種潛在風險,我個人建議,還是老老實實存銀行定期,或者為了追求流動性,就買貨幣基金就好。

我是星話大白,歡迎點贊支持。