個人養老金是否投資?這些注意事項需要了解清楚_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。2022-11-27 11:26

11月25日,個人養老金制度正式啓動實施,在36個城市和地區先行落地。

那麼個人養老金是什麼,普通人是否需要投資,有什麼注意事項?

首先,並不是所有人都適合買個人養老金。

個人養老金有一些注意事項,是需要仔細研究清楚。

本文會來做一個詳細分析。

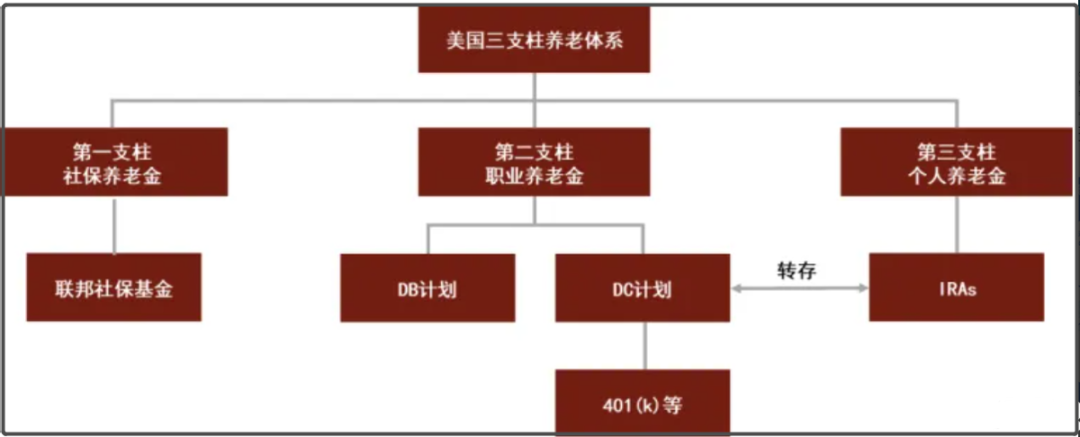

美國養老金體系就是三支柱模式。

美國養老金體系就是三支柱模式。

第一支柱,就是基本養老保險,由國家發起。

第二支柱,就是企業年金,職業年金,由企業發起。

第三支柱,就是個人養老金,由個人進行。

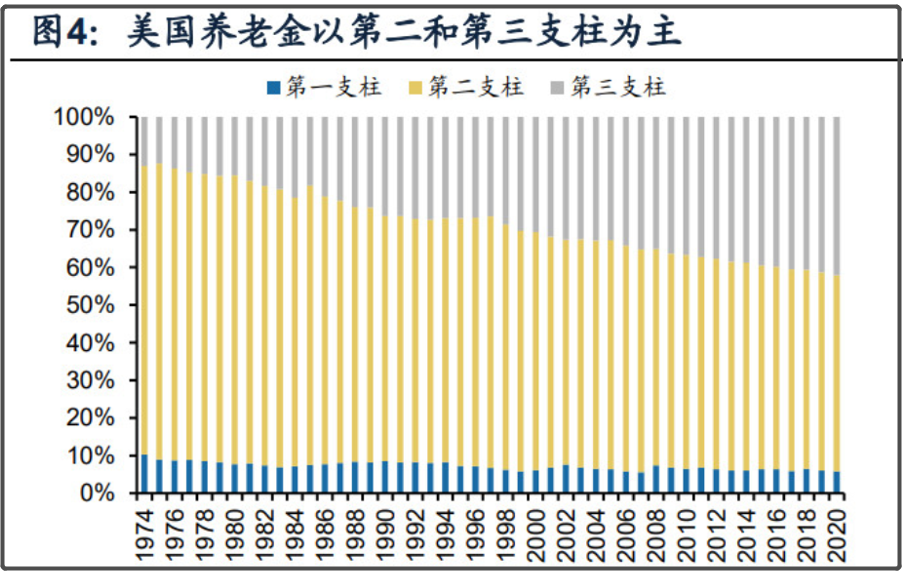

目前,美國的養老金體系,經過這麼多年發展,已經變成以第二支柱和第三支柱為主,而第一支柱佔比很低。

目前,美國的養老金體系,經過這麼多年發展,已經變成以第二支柱和第三支柱為主,而第一支柱佔比很低。

我國的養老金體系,則整體是以第一支柱為主,第二支柱為輔,第三支柱則這次才剛開始。

我國的養老金體系,則整體是以第一支柱為主,第二支柱為輔,第三支柱則這次才剛開始。

個人養老金,跟前面兩個支柱最大區別是,強調“個人選擇”,“個人操作”。

這個錢存進個人養老資金賬户裏後,你還要去買個人養老賬户提供的儲蓄存款、銀行理財、商業養老保險、公募基金等金融產品。

你得買了個人養老賬户裏提供的金融產品,你這些錢才會有收益。

所以,個人養老金是要根據自己操作“盈虧自負”,承擔多少風險,取決於你在個人養老賬户裏買了什麼金融產品。

包括是否開通個人養老賬户,開通之後是否要往裏面存錢,也都是完全個人自願,自主選擇。

説白了,個人養老金就是提供一個封閉期超長的投資渠道而已。

至於你在個人養老金裏買理財產品和基金,跟在外面買有啥區別。

這個主要是,個人養老金的封閉期超長,要一直到退休年齡才能支取,所以個人養老金裏提供的金融產品整體運行會比較穩定一些。

如果説外面的理財產品、基金是魚龍混雜、良莠不齊。

那麼個人養老金裏提供的金融產品,是相當於國家篩選過一遍,整體可靠性會強一些,長期運行的投資回報會比較穩定一些。

既然個人養老金強調“個人選擇”,那我們還是得注意一些事項。

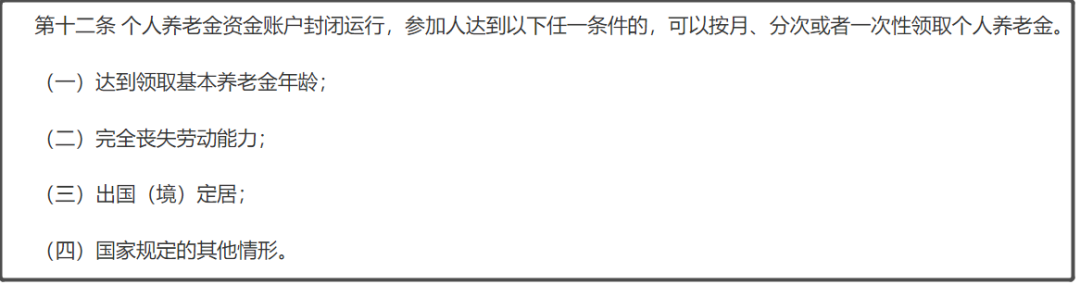

1、領取條件;

個人養老金的領取條件有4個,達到任一條件即可領取。

對大部分人來説,主要的領取條件,就是“達到領取基本養老金年齡”。

對大部分人來説,主要的領取條件,就是“達到領取基本養老金年齡”。

需要注意的是,這裏並沒有説具體幾歲領取。

也就説,假如未來推遲了法定退休年齡,比如從60歲推遲到65歲,那麼這個領取個人養老金的年齡,也會同步推遲到65歲。

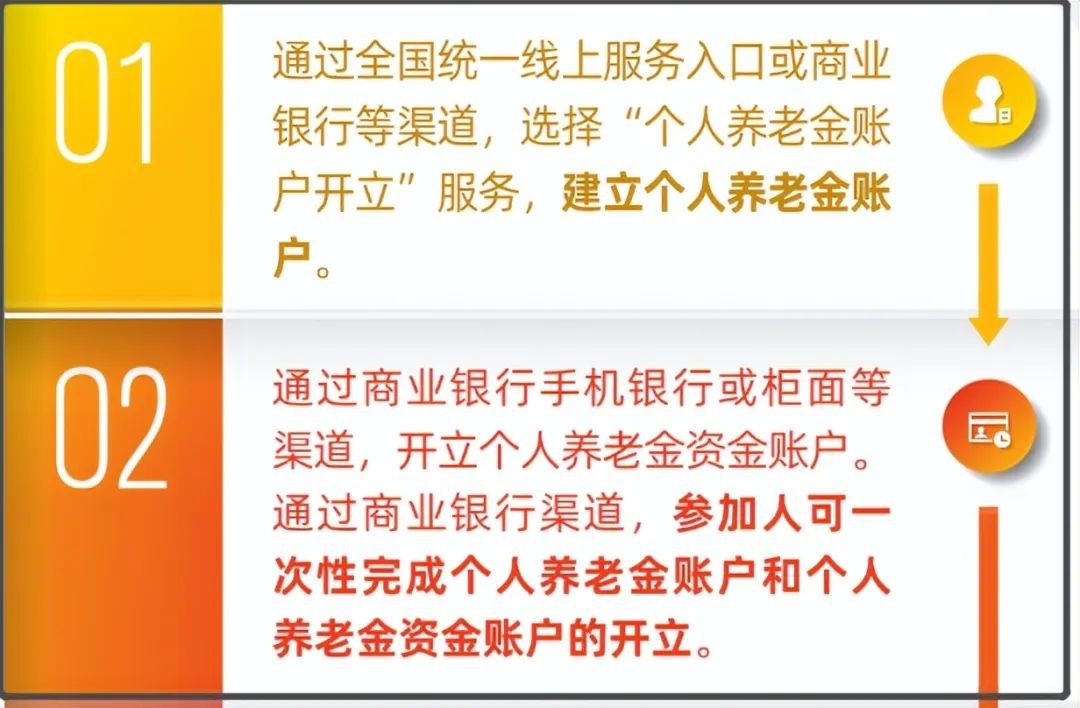

2、兩個賬户

個人養老金有兩個賬户。

“個人養老金賬户”和“個人養老金資金賬户”。

你的錢首先是在銀行賬户裏,可以自由流動。

你的錢首先是在銀行賬户裏,可以自由流動。

然後你在銀行開通“個人養老金資金賬户”後,可以自行選擇把銀行賬户裏的錢,“繳費”到“個人養老金資金賬户”裏。

這裏重點強調一下,只要你的錢“繳費”到“個人養老金資金賬户”裏,那就已經進入封閉期了,在你退休之前,或者達到其他3個領取條件之前,你在“個人養老金資金賬户”裏的錢,是取不出來的。

所以,大家可不要隨意就往“個人養老金資金賬户”裏“存錢”,這不是“存錢”是“繳費”。

然後你的錢“繳費”到“個人養老金資金賬户”後,就可以購買“個人養老金”裏提供的各種金融產品。

於是,你這個錢就到了“個人養老金賬户”,買了金融產品,並會記錄下來。

總的來説,“個人養老金賬户”是主體,查詢個人養老金資金賬户繳費額度、個人資產信息和個人養老金產品等信息。

而“個人養老金資金賬户”則是與“個人養老金賬户”一對一綁定的特殊專用資金賬户,每年是有1.2萬元的繳費上限,沒有繳費下限。

你要往裏面繳費1元也可以,但每年最多繳費1.2萬元。

“個人養老金賬户”可以在全國統一線上服務入口開通。

“個人養老金資金賬户”則只能在首批23家商業銀行開通。

你在這些商業銀行,也能一次性把這兩個賬户一起開通了。

3、享受税收優惠。

在繳費環節,個人向個人養老金資金賬户的繳費,按照12000元/年的限額標準,在綜合所得或經營所得中據實扣除;

也就是説,你只要往“個人養老金資金賬户”裏繳費,哪怕你沒買金融產品,那麼你就可以把你繳費的這部分錢,從你個人所得税的年度綜合所得里扣除。

假設你全年應納税所得額是31萬,應納税45580元。

然後你一年繳費了1.2萬的個人養老金後,你可以把你的全年應納税所得額扣掉1.2萬,於是就變成29.8萬,應納税就變成42680元,一年少納税2900元。

這個還可以這麼算,按照目前我國的個人所得税率,超出30萬的部分是按25%扣税。

所以,全年應納税所得額是31萬的人,減免的這1.2萬應納税所得額,有1萬是按照25%扣税,也就是2500元。另外2000元按照20%扣税,也就是400元,二者加起來就是2900元。

所以,全年應納税所得額是31萬的人,減免的這1.2萬應納税所得額,有1萬是按照25%扣税,也就是2500元。另外2000元按照20%扣税,也就是400元,二者加起來就是2900元。

假如全年應納税所得額只有10萬元,那減免的1.2萬元,是按照10%扣税,一年可減免1200元。

所以,年收入越高的人,這個減税的金額就越多。

4、領取要扣税

這個是非常重要的一點。

個人養老金大致分為3個步驟:繳費→投資→領取。

其中繳費可以抵扣個人所得税;

投資環節,計入個人養老金資金賬户的投資收益暫不徵收個人所得税;

領取環節,個人領取的個人養老金,不併入綜合所得,單獨按照3%的税率計算繳納個人所得税。

要注意的是,《關於個人養老金有關個人所得税政策的公告》裏只説投資環節的投資收益不徵收個人所得税,但沒有説領取環節的投資收益是否徵收個人所得税。

也就是説,領取的時候,是按照本金去扣3%個人所得税,還是包括“投資收益”整體去扣3%個人所得税。

這個並沒有明確清楚。

現在買其他基金、理財產品,你賣掉的時候,並不會給你扣個人所得税。

假如是按照整體“投資收益”去扣除3%個人所得税,那我覺得這個吸引力會低不少。

本來即使只按照本金去扣3%個人所得税,我已經覺得不是太合理。

因為這樣對月收入5000元以下的中低收入羣體,並不公平。

假如你月收入5000元,年收入6萬,扣掉6萬免徵額,本來你是不需要繳納個人所得税的。

然後你去買了1.2萬的個人養老金,結果你這1.2萬取出來的時候,反而要扣3%個人所得税。

這樣顯然會降低中低收入羣體買個人養老金的動力。

而月收入5000元以下的人羣,是佔據我們大多數人。

所以,總得來説,是否要投資個人養老金,這是一個要根據不同人羣,做一個具體考慮。

全年應納税所得額是年收入扣掉6萬免徵額,還有其他諸如子女教育、住房貸款、贍養老人等專項附加扣除。

由於專項附加扣除每個人情況都不太一樣,我這裏簡化只考慮扣掉6萬免徵額。

那麼,如果以現有模式,年收入小於6萬的人,我是不建議去買個人養老金,感覺不划算。

年收入9.6萬左右的,買個人養老金,談不上不划算,但吸引力也沒多大,可有可無。

年收入10萬-20萬的人,買個人養老金,因為開始有抵扣個税的優勢,就比較有吸引力,但需要根據自己實際情況,酌情考慮每年購買金額,不要給自己生活造成太大負擔。

年收入20萬以上的人,我是建議可以考慮配置個人養老金,因為個税抵扣優勢還比較大。

而且每年繳費上限只有1.2萬元,可以當做一個多元化配置的渠道,對年收入超過20萬的人來説,負擔也不大。

總的來説,目前個人養老金的模式,對中產的吸引力會比較大一些。

此外,個人養老金不太適合年輕人買,因為封閉期過長,假如是25歲買的話,得承受長達35年的封閉期。

流動性也是金融資產的重要價值,不能忽視。

我覺得個人養老金最適合的人羣是40歲左右的中產。

除了以上注意事項,是否投資個人養老金,關鍵還是得看這個長期投資收益如何。

個人養老金因為封閉期超長,動輒就是二三十年的封閉期。

一般如此超長封閉期的投資,都會要求比較高的穩定收益。

發達國家的個人養老金的長期投資回報率平均在7%左右。

目前是説你在“個人養老金賬户”裏可以投資包括儲蓄存款、理財產品、商業養老保險、公募基金等個人養老金產品。

我今天是在某銀行註冊了下“個人養老金賬户”,目前是只看到基金和保險這兩類,沒有看到儲蓄產品。

所以,我也還沒看到個人養老金裏的儲蓄產品利率能有多少。

需要注意的是,目前看到個人養老金裏,基金也是有分1年期、3年期的封閉期。

也就是外面個人養老金資金賬户,有一個超長的封閉期,然後你買的金融產品也有各自封閉期。

以個人養老金如此長的封閉期,我覺得至少得有7%的長期年收益率,才能考慮。

目前我們個人養老金才剛起步,投資回報會如何,目前也還是未知數。

而且可供購買的金融產品還比較少。

所以,可以多多觀察。

總的來説,個人養老金總體來説,至少多了一個投資渠道。

而且你要買多少,都是由自己決定,今年買一點,明年不買,都可以。

所以,我個人總體還是比較支持有個人養老金,有總比沒有強,讓人多一個選擇。

至於是否投資,還得大家根據自己實際情況和需要,去做選擇。

我是星話大白,歡迎點贊支持。