蜂巢能源上市啓示:技術才是紅海突圍的王道_風聞

真探AlphaSeeker-真探AlphaSeeker官方账号-独家财报解读,深度探索商业本质。2022-11-28 20:37

作者 | 李靜林

當下的動力電池行業,正呈現出一超多強的格局。

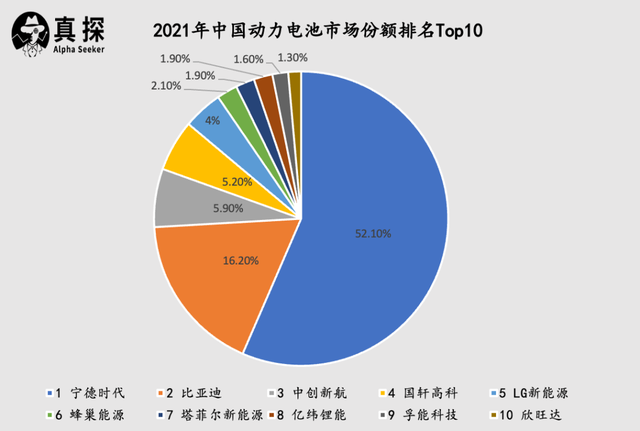

根據中國動力電池產業創新聯盟發佈的數據,寧德時代在今年前三個季度的裝機量佔到了國內市場的五成,是毫無疑問的行業領頭羊。在寧德時代之後,則“埋伏着”一眾虎視眈眈的廠商,正努力從寧王盤子中搶奪蛋糕。

這些電池廠商大致可以分為三類,第一種是從消費鋰電行業跨界而來,如億緯鋰能、欣旺達;第二種是一批專業從事動力電池研發、銷售的廠商,如中創新航、孚能科技、國軒高科等;第三類則是從車企中獨立而出的電池企業,例如蜂巢能源、比亞迪等。

從企業分類中也能看出,動力電池行業與新能源汽車行業有着緊密的綁定關係。正是由於新能源汽車市場需求的爆發,車企為了保證供應穩定,與電池廠商的關係從單一走向了多元,此舉給寧德時代之後的一眾廠商以新的機遇。正如伊維經濟研究院研究部總經理吳輝在接受第一財經採訪時表示:除了寧德時代外,未來動力電池的發展肯定會出現一些比較有競爭力的企業,車企也會不斷地去培養二級、三級供應商。

此外,動力電池行業也是資本市場密切關注的領域,今年後半年,已有多家廠商完成了上市。7月,國軒高科登陸瑞士證券交易所,11月,欣旺達也在瑞士交易所上市,10月,中創新航也在香港聯合交易所主板掛牌交易。而最近,全球前十名動力電池廠商中,唯一還未上市的蜂巢能源科技股份有限公司(下稱“蜂巢能源”)IPO也已獲受理,擬在上交所科創板上市。

隨着新能源汽車行業的發展,作為新能源汽車供應鏈上的心臟,動力電池行業正在從G瓦時時代邁向T瓦時時代。擺在企業面前的是機遇,也是挑戰。在競爭格局激烈的情況下,企業該如何應對?

技術才是真正的生命力

在商業世界中,紅海突圍的方式無外乎兩種。

其一是“燒錢”,把門檻燒高,把市場燒大。最典型的就是過去十年的互聯網行業,通過不計成本的投入,希望達成贏家通吃的狀態。但這種方式的問題在於,一旦有更有錢的玩家入局,行業就很容易陷入惡性競爭,內卷加劇。

第二種方法則是依靠技術突圍。就像蘋果、英特爾、英偉達等公司,一旦在行業裏建立起技術壁壘,通常可以保持很長一段時間的競爭優勢。

回到動力電池行業,剛申報獲得受理的蜂巢能源顯然屬於後者。成立於2018年2月的蜂巢能源,是不折不扣的行業新兵,但如今他們已躋身動力電池行業的前列。

儘管蜂巢能源成立時間不長,但得益於前期與長城汽車這類基石客户的合作,公司得以不斷完善電池產品的研發與測試優化,實現技術有效迭代與升級,從而將自身打造成為更懂汽車的電池專家,也為市場地位的迅速提高打下堅實的基礎。

根據韓國鋰電池市場研究機構SNE Research數據,2021年至2022年前半年,蜂巢能源的動力電池裝機量排名世界第十,據中國汽車動力電池產業創新聯盟統計,同一時間段,蜂巢能源的電池裝機量在國內排名第六。2022年1-9月,蜂巢能源裝機量達到4.5GWh,依然位列動力電池裝機量世界前十。

仔細拆解蜂巢能源的發展之路可以看出,正是技術,讓他們在內卷的動力電池行業中,找到了參與市場競逐的關鍵砝碼。

當前,動力電池行業及其客户,面臨的主要痛點包括資源瓶頸、補能問題和安全焦慮。歸根到底,電池技術創新的根本目的,都是在可負擔成本內,讓電動汽車變得充電快、更安全、跑得遠。

企業的創新,自然也要從痛點出發,解決方案每家各有不同,蜂巢能源則是從一下幾點着手的。

首先是無鈷化。2021年7月,蜂巢能源量產下線了首款無鈷電池,他們由此成為首家突破無鈷電池技術難關,實現產品量產的動力電池企業。在蜂巢能源看來。無鈷電池將是未來主流。

發展無鈷電池,主要原因在於鈷這種金屬不易得,不穩定。全球66%的鈷都產自政局不穩的剛果(金),而中國的鈷儲量僅佔全球1%,這一數字對龐大的產業來説杯水車薪。鈷資源的稀缺性,與動力電池乃至新能源汽車行業對供應鏈穩定性的高要求,形成了明顯的反差。

鈷的價格一旦出現波動,對動力電池,尤其是三元鋰電池的生產成本,將會影響重大,根據Benchmark Mineral Intelligence的數據顯示,從2020年1月初到2022年1月中旬,電池級鈷、硫酸鎳、碳酸鋰價格分別上漲了119%、55%和569%。以三元材料電池為例,含鋰、鈷、鎳等金屬元素的正極材料成本佔據了電池材料成本的近50%。因此,避免大規模使用鈷,在動力電池行業已逐漸形成共識。

相比同級別的高鎳三元電池,蜂巢無鈷電芯具有高安全性、高能量密度、高循環壽命和低成本的核心優勢。根據公開資料顯示,蜂巢能源的無鈷技術能有效提升電池性能,讓電池循環壽命可達3000次以上,能夠通過150℃的熱箱測試和140% SOC的過充測試。

從產品層面看,無鈷電池能夠集合三元鋰電池和磷酸鐵鋰電池的優勢。在能量密度方面,無鈷電池高於磷酸鐵鋰,與三元鋰電池相當,而在成本和安全性方面,又比三元鋰電池有着明顯的下降。

站在行業視角上,讓動力電池逐漸擺脱對稀缺資源鈷的依賴,是一種功在當下,利在未來的舉措,電池行業將有望向着更可持續的方向發展。

第二點是由高速疊片技術和短刀電池組成的技術產品矩陣。

一塊動力電池背後是複雜嚴謹的製作工藝,目前行業的共識是,疊片工藝可以更好的發揮長電芯的優勢,使其在能量密度、安全性、一致性等方面表現更佳。為了更好地發揮電池性能,蜂巢能源選擇的解決方案是疊片技術+短刀電池的組合。

蜂巢能源的短刀電池是一個比較巧妙的產品創新。從規模化生產製造的角度出發,目前在行業內,長薄電芯面臨的最大問題是良率的控制和大規模製造的效率問題。蜂巢能源的短刀電池在則是在這中間找到了平衡點,不僅在通用性、適配性方面表現優異,且在良率控制和大規模工業化量產方面也展現了優勢。

短刀產品會減少連接件和結構件,降低電池系統的整體成本。同時,短刀化能提升電池的安全性,因為電池厚度對安全性的影響很大,越薄的電池越安全。

而在疊片技術方面,蜂巢能源的超高速疊片工藝,對比傳統疊片方案,能大幅度節省投資與佔地面積,解決了行業內隔膜褶皺、對齊度不良等缺陷控制與監測痛點問題。

蜂巢能源通過這樣的產品組合,滿足了未來動力電池行業大工業生產的效率和品質需求。

而在技術更上一層的維度,對於一家工業企業來説,搭建起更為智能的生產製造體系和生態,則會進一步促進其創新能力。做到這一點,也是一家行業新兵,想要建立“後發優勢”的必然選擇。

2019年,蜂巢能源搭建並投入使用了車規級的AI智能工廠。在蜂巢能源的設想中,未來工廠將會對物流、倉儲、訂單、成品等進行優化,通過動態關聯,實現工廠的智能排產、智能訂購,減少原材料、成品等的庫存,有效降低成本。

鋰電行業由於發展歷程短暫,支撐行業發展的底層信息化、數字化和智能製造目前還相對薄弱,但磨刀不誤砍柴工,整體生產能力和效率的提升,是企業快速發展,提升創新能力的必要條件。

用研發撐起實力

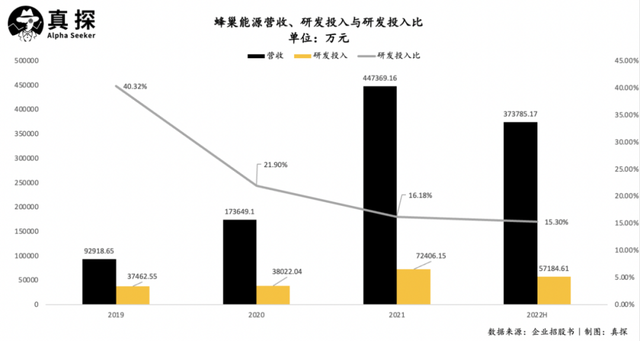

根據蜂巢能源招股書顯示,從2019年開始,到2022年上半年,其用於研發的投入佔營業收入的比例,分別是40.32%、21.9%、16.18%和15.3%,近三年時間裏,蜂巢能源平均將1/5的營業收入都投入到研發環節中,三年累計投入的研發費用達15億元。

我們可以做個橫向對比。根據各家企業2022年上半年業績報告,寧德時代的研發投入比為5%,億緯鋰能的研發投入佔總收入的5.89%,欣旺達的水平也相似,用了營收總的5.5%投入到研發。

雖然各家由於收入規模不同,投入研發的數字有很大差異,但可以看出,蜂巢能源在這方面,是最捨得花錢的一個。

另外,蜂巢能源截至2022年6月30日,擁有2360名研發與技術人員,這一數字佔公司總人數的比重達到19.58%。自主培養+外部引進,讓蜂巢能源搭建起了如今的研發團隊。

截至今年9月30日,蜂巢能源在境內授權的專利數量已經達到2979項,其中發明專利468項。2021年,蜂巢能源憑藉878項專利公開量, 位居中國動力電池專利公開量創新主體TOP20排行榜單第一。

大規模投入研發,對於身處內卷的動力電池行業的蜂巢能源來説,不僅是提升競爭力的手段,也是應對未來可能出現的不確定性的基礎。

在2022年高工鋰電年會上,有行業內人士預測,最晚2024年全產業鏈都將出現產能過剩。各項數據也在佐證着這一論斷,根據高工產業研究院預計,主要鋰電池材料到2025年的產能規劃已全部過剩,負極材料到2025年的規劃總產能相當於當年預計需求的5倍,磷酸鐵鋰為4倍,電解液、6F、VC、PVDF、銅箔均是2倍餘,隔膜約1.5倍。

產能狂飆,並不一定只有利好,也在深處埋藏着危機。據高工鋰電估計,今年中國動力電池出貨量將達到490GWh,增長117%。今年1-10月,動力電池累計產量達到425.9GWh,增長166.5%。而截至今年2022年9月份,全國動力及儲能電池基地產能規劃則超過5000GWh。

此外,產能過剩的另一面,是行業高端產能的總體短缺。根據中汽數據發佈的《2021節能與新能源汽車發展報告》顯示,雖然鋰電行業高速擴產,但能夠滿足車企對能量密度、安全性、價格、使用壽命等諸多性能指標要求,併成規模化生產動力電池的只有20家左右企業。這些進入配套體系的企業累計產能在動力電池行業的佔比不足50%,這就導致優質、高端產能整體處於短缺狀態。

人人都在矇眼向前,人人都想高歌猛進,但一系列數據都在告訴動力電池行業,靠產能堆砌參與競爭的方式已走到死衚衕,一旦泡沫被戳破,每個人都將承受後果。

在技術密集型的行業裏,企業的核心競爭力一定體現在研發能力和對新產品的開發水平上,放在動力電池行業,未來比拼的就是創新的速度和力道。如果快於競爭對手3-6個月推出新產品,或者性能更優的電池產品,將會有助於企業在市場上享有更高的溢價,從而佔據更大的市場份額。

建立差異化的競爭優勢也十分必要。目前主流動力電池涵蓋三元軟包、三元方形、三元圓柱以及磷酸鐵鋰方形。材料體系上,磷酸鐵鋰正極與三元正極也各有優劣,找準突破口,在細分領域建立優勢,對當下的動力電池企業極為重要。

正如蜂巢能源,就是從材料體系、產品品類和生產技術等角度進行創新,實現突破,例如無鈷電池,短刀電池和超高速疊片工藝技術等。

回顧過去,放眼未來,資本市場曾對動力電池行業有過低估,也有過瘋狂追逐。而現在,資本市場對於動力電池的判斷正在逐漸趨於理性,迴歸到了技術價值本身。這點對於上市的企業來説是有着指導性的引領價值。

動力電池行業是一個高門檻的賽道,不論從技術角度還是資本層面,都是如此。如今,排名前十的企業紛紛上市,對他們來説,這將是迎來新挑戰的新起點,也是贏下下一步發展籌碼的先機。