海底撈營收都快下降兩成了,肯德基為什麼還能增長?_風聞

读懂财经研究所-注册制时代,价值新坐标。2022-11-28 20:15

疫情之初,摩根大通提出了著名的K型復甦理論。這一理論認為,隨着疫情影響,經濟整體進入衰退,但這其中也會產生分化,大部分企業雖然會下行,少部分企業仍能實現逆勢增長。

就連大家認為應該被疫情“團滅”的餐飲行業也不例外。疫情籠罩下,整個餐飲行業的市場規模都在下滑,就連龍頭公司海底撈,上半年營收都同比下降16.6%,淨利潤同比轉虧。

但肯德基是個例外。同期,肯德基營收同比增長5.2%,淨利潤達到1.83億美元。資本市場上,今年以來海底撈股價降幅超過21%,而肯德基股價漲超7%。

肯德基的逆勢增長,很大程度上得益於其在下沉市場的積極探索。過去,肯德基門店大都集中在高線城市,但今年以來肯德基在下沉市場密集開店,前三季度淨增門店621家。而海底撈上半年門店較去年同期減少了162家。

儘管肯德基在疫情反覆中,仍能逆勢增長。但需要注意的是,肯德基也面臨着很多挑戰。其中最重要的是,肯德基仍需證明自己下沉的能力。

/ 01 /餐飲“跌倒”,肯德基“吃飽”

疫情反覆,餐飲行業無疑是受影響的重災區。根據國家統計局數據,今年前三季度,全國餐飲收入同比下滑4.6%。行業不景氣,大多數餐飲上市公司也不可避免出現了營收下降、利潤虧損的局面。

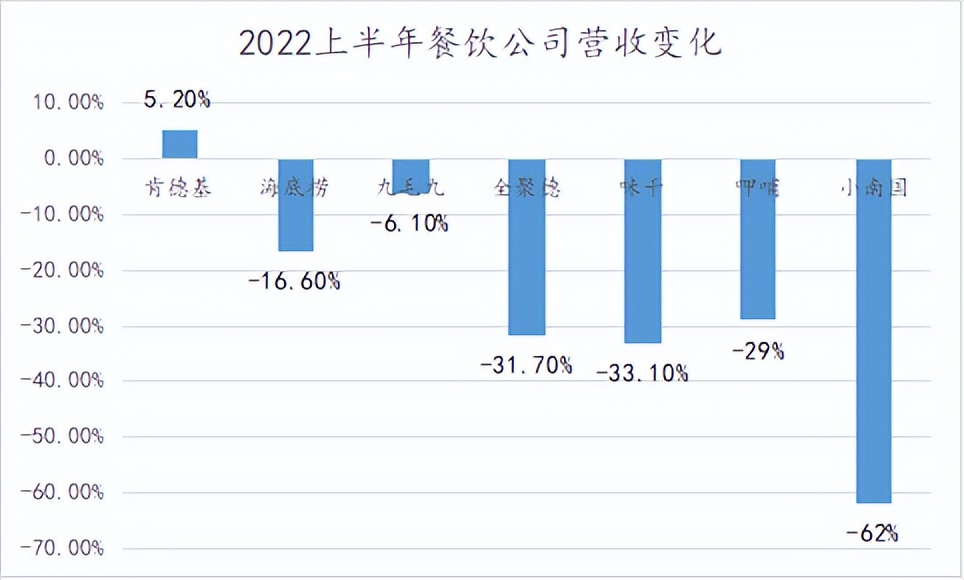

以國內市值最高的三家餐飲上市公司為例,海底撈、九毛九、呷哺呷哺上半年營收分別下滑16.6%、6.1%、29%。其他市值更小的公司,下降更為嚴重,小南國甚至下降了62%。

(注:肯德基營收增速為扣除匯率影響後數據)

(注:肯德基營收增速為扣除匯率影響後數據)

不僅營收下降,淨利潤也大多由盈轉虧。除九毛九外,上述公司均處於虧損狀態,而九毛九即使利潤為正,也並不樂觀,同比下降近70%。

餐飲公司普遍失血,但肯德基是個例外,其業績實現了逆勢增長。根據肯德基中國業務母公司百勝中國的財報,今年前三季度,肯德基營收同比增長6.3%,其中三季度,肯德基營收同比增長13.8%。

當然三季度,疫情有所回暖。但即使不考慮三季度業績,只看今年上半年業績表現,相較行業的集體下滑,肯德基仍然實現了逆勢增長,上半年其營收增長2%,如果排除美元升值對匯率的影響,上半年,肯德基營收同比增長5.2%,經營利潤3.4億美元。

要知道,如果從疫情影響關停店鋪營業的角度來説,肯德基受到的影響並不比其他公司少。在上半年疫情最嚴重的時候,海底撈有大約12.5%的門店暫停堂食,而百勝中國也有13.9%的門店被禁止堂食。

為什麼唯獨肯德基能夠逆勢增長呢?

/ 02 /靠外賣“保命”,吃下沉紅利

肯德基能夠逆勢增長,其實是抓住了外賣和下沉市場的機會。

相比其他公司,肯德基能夠更好的抓住外賣和外帶場景。以外賣為例,按照最新一期的財報數據,百勝中國外賣收入佔比超過38%。考慮到在百勝中國營收構成中,肯德基營收佔比超70%,因此,百勝中國外賣收入表現,基本相當於肯德基的外賣業績。而作為對比,海底撈外賣收入佔比只有2.8%,九毛九外賣收入佔比19%,均與肯德基有較大差距。

在營收佔比更高的基礎上,肯德基的外賣收入增速同樣高於其他餐飲公司。最新一季財報中,肯德基外賣收入同比18%,九毛九同比增長17%。外賣收入佔比更高,增速還更快,自然使肯德基相較行業能夠依靠外賣,取得更好的增長。

肯德基能夠更好抓住外賣以及外帶場景也不難理解。相較中式餐飲上市公司的火鍋、酸菜魚等品類,肯德基的炸雞、漢堡品類更適合外賣和外帶。事實上,在疫情尚未發生時,肯德基在特定地區場景下如高速路口、加油站就有隻提供外帶而不提供堂食的門店,用户也早已形成了肯德基的外賣以及外帶的購物習慣。因此,肯德基也更受益於疫情下,外賣場景增加的趨勢。

除了外賣場景的“助攻”外,雞肉價格的穩定也更有利於炸雞的銷售。自今年年初以來,牛羊肉價格一路上漲,雞肉價格雖在近期有上漲趨勢,但總體穩定,根據鋼聯數據,上半年白羽肉雞均價跌幅2.3%。上半年,雞肉價格的穩定,使肯德基能夠依靠半價桶、“瘋四”等促銷活動刺激銷售,但利潤卻不受影響。

最後,下沉市場也為肯德基提供了可觀的增量。此前,肯德基門店集中在高線城市。低線城市的門店密度與高線城市差距較大。根據中信證券數據,肯德基在下沉市場,每百萬人餐廳數量是3.8家,而高線城市則為6.7家。這也意味着,肯德基在下沉市場還有一定的增長空間。

下沉市場仍有增量給了肯德基逆勢開店的勇氣。全行業都在收縮,如海底撈上半年門店較去年同期減少了162家,肯德基門店卻出現了大幅增加。今年前三季度,肯德基門店淨新增621家門店。按照公司在三季度電話會議中的説法,其中大部分門店就是開在了下沉市場。談及未來擴張時,管理層也提到,百勝中國計劃在2022年淨新增1000—1200家門店,其中大部分門店也是開在下沉市場。

雖然肯德基在下沉市場存在着巨大的機會,但其也面臨着一系列挑戰。

/ 03 /直營模式攻不下“下沉市場”

長期來看,外賣、雞肉價格對肯德基的影響終究有限,下沉市場將是肯德基持續增長的核心點。

但縱觀星巴克、喜茶等一線城市起家的品牌,在下沉市場的開拓均不及預期。以喜茶為例,喜茶為進入下沉市場,專門推出了子品牌喜小茶,但兩年時間過去了,喜小茶最多的時候也只有幾十家門店,到今年10月份,喜小茶已經關停。

而在下沉市場起家的蜜雪冰城,最新門店超2萬家,靠着下沉門店的支撐,蜜雪冰城近三年營收CAGR超100.8%。本着打不過就加入的原則,喜茶也開始選擇在下沉市場放開加盟。

喜茶向下,蜜雪冰城向上的原因主要是價格。喜小茶的售價區間是8-16元,其中80%以上的產品在10元以上。但蜜雪冰城主力產品售價在6-8元之間。而眼下,肯德基的問題和喜茶類似,目前在同類產品中,肯德基的產品價格要比華萊士等下沉品牌貴30%左右。

而下沉市場的核心正是價格取勝。要知道,與一線城市人均月收入過萬相比,我國三線城市的人均月收入在3000-5000之間。收入差距使下沉用户很難像高線用户一樣接受高溢價商品。

但商業模式的差別使肯德基始終在下沉市場競爭中始終存在價格劣勢。原因在於,華萊士、德克士類似蜜雪冰城,走的是加盟模式。肯德基雖然在美國是加盟路線,但在中國以直營為主,其直營門店門店在90%以上,直營收入在95%以上。而直營模式很難下探到加盟模式的價格帶,就拿員工成本這一項來説,很多加盟店主可以既當老闆又當員工直接省去工資開支,而肯德基則需要去僱傭員工。

肯德基之所以在中國選擇直營,既有管理問題,也有利益問題。肯德基剛來中國後,原本也是想做加盟,但因為加盟商難以管控,容易出現食品問題。而肯德基又想在中國確立高端品牌形象,因此肯德基只能通過直營做品牌。

出於利潤的考慮,肯德基也沒有多大動力在中國做加盟。在美國的加盟模式下,肯德基的核心收入是地租,能夠佔到加盟收入的6成以上。這得益於,肯德基在低價便宜的時候購買了大量門店資產,然後出租給加盟商。地租收入佔大頭,肯德基也不用付出成本,保證了其極高的利潤率。

但回到中國,肯德基很難通過加盟收租的模式賺錢,如果僅僅靠賣給加盟商的食財費和品牌授權費,很難保證肯德基有高利潤率,其在中國獲取高利潤,只能選擇賺品牌溢價的錢。體現在數據上,賺品牌溢價的肯德基,在中國的淨利率要比賣食材的華萊士高8個百分點。

除了直營對價格的限制,肯德基也需要面臨不同的商業競爭邏輯。比如,在高線城市,餐飲品牌只要做好選址與營銷,源源不斷的客流就會為其發展帶來一定保障。但在下沉市場,“熟人社會”以及相對有限的市場容量,使商户更注重復購,商户常年靠人情關係積累的熟客,往往決定門店能否長期維持。肯德基也需要證明自己能否適應這種截然不同的競爭邏輯。

總的來説,在今年餐飲行業失血的背景下,肯德基的表現固然驚豔,但下沉市場的業務進展,才能真正決定肯德基未來能走多遠。