時隔4個多月精藝股份終於回覆監管問詢 説清楚了嗎_風聞

灯塔媒介-2022-11-28 17:46

燈塔媒介11月28日訊,廣東精藝金屬股份有限公司(簡稱“精藝股份”,002295)26日發佈《關於<2021年年報的問詢函>回函的公告,針對此前投資者向深交所投訴的相關問題,公告中做了比較詳細的回覆。

2022 年 5 月 23 日,精藝股份收到深圳證券交易所《關於對廣東精藝金屬股份有限公司 2021 年年報的問詢函》(公司部年報問詢函〔2022〕第 363 號)(以下簡稱“《年報問詢函》”),《年報問詢函》提到:你公司報告期實現營業收入 67.16 億元,其中加工行業收入 37.63 億元, 同比增加 58.89%,貿易行業收入 29.16 億元;近三年加工行業毛利率分別為4.08%、2.79%、2.17%,貿易行業毛利率分別為 2.57%、2.74%、2.57%。

收到深交所《年報問詢函》後,時隔4個多月,精藝股份終於回覆了。

請説明報告期加工業務收入大幅上漲的原因。

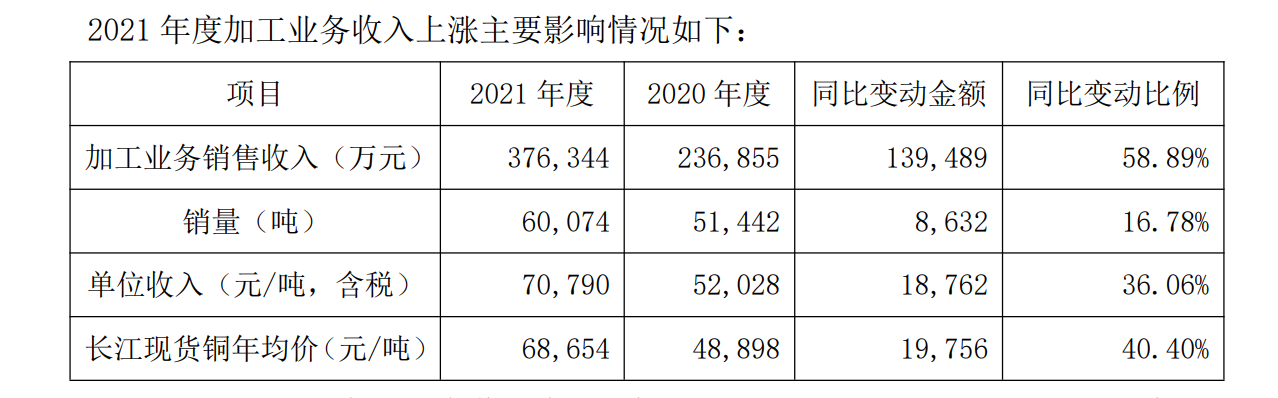

報告期內公司加工業務主要為電解銅加工業務,公司採用“電解銅價格+約定加工費”的定價模式。加工業務收入會受到銷量及電解銅價格波動雙重影響,2021 年度加工業務收入上漲主要影響情況如下:

由上表可知,加工業務收入大幅增加主要受到銷量同比提升及電解銅價大幅上漲雙重影響所致。

請説明近三年加工業務毛利率持續下降的原因,與營業收入變動趨勢不一致的原因,並結合行業發展情況、上下游價格變動、成本費用歸集等説明加工業務毛利率持續較低的原因及合理性,與同行業公司情況是否存在較大差異及其原因。

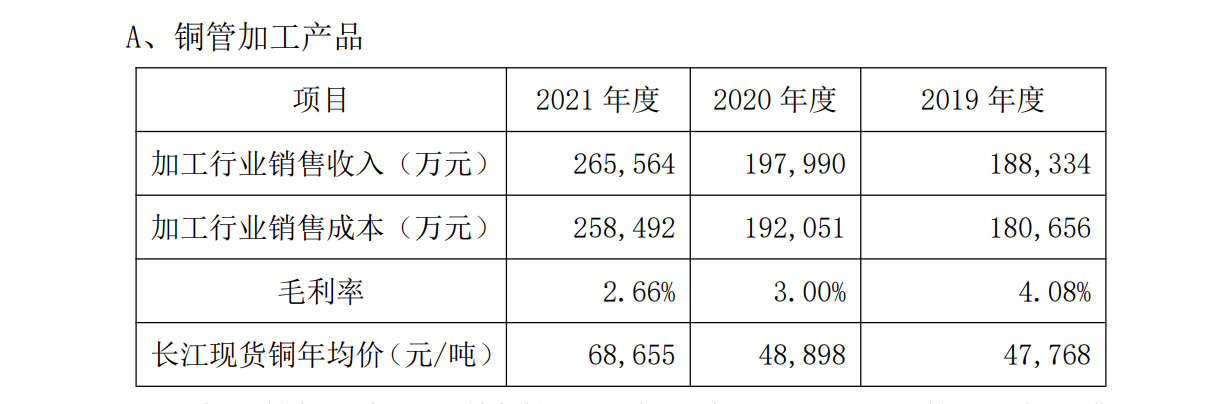

公司銷售毛利率始終較低,主要由銅加工行業特性決定的。銅加工業務產品的銷售價格“電解銅價格+約定加工費”中電解銅價格以市場價格為準,公司電解銅按銷售訂單背對背採購,從中賺取穩定的加工費收益,當銅價上漲時,收入基數增加,公司銷售毛利率會進一步偏低,從而使得與營業收入變動趨勢不一致。 公司近三年銅加工行業主要產品為銅管加工產品及委託加工產品(銅杆),相應收入變動及毛利率變動如下:

2020 年銅管加工產品毛利率較 2019 年下降主要是由於銅管行業加工費下滑 影響,2021 年毛利率較 2020 年度下降則主要由於銅價上升影響銷售銅收入基數大幅上升所致。

2021 年度,公司銅管產品毛利率略低於金田股份銅加工行業毛利率,也低於海亮股份銅管產品毛利率,但受銅價上升影響,金田股份與海亮股份毛利率較上年同期也有所下降。公司產品毛利率持續較低於同行,主要是公司的銅管業務主要為內銷紫銅管產品,海亮股份銅管產品包含內銷紫銅管產品和外銷紫銅管產品、合金管產品、白銅管產品等。公司沒有合金管業務和白銅管業務,合金管及白銅管的價格高,加工費毛利相對更高。同時,公司沒有出口業務和海外製造基地,海外製造基地可以規避出口壁壘,出口業務的加工費相對更高。

公司嚴把原材料品質關,公司主要原材料銅的採購均採購大的冶煉廠商的品牌電解銅板,採購成本較高。

請核查貿易業務相關資金流向,自查説明相關資金往來方與你公司及你公司控股股東、實際控制人、董事、監事、高級管理人員是否存在關聯關係或其他利益關係,是否存在其他資金佔用或提供財務資助情形。

報告期內公司的貿易業務,主要是圍繞公司銅加工業務上下游客户需求為核心,以電解銅、鋁等大宗商品為主營,採用“以銷定產”的業務模式,以實現深度合作共贏之戰略目標而展開。

銷售方面:公司依客户需求,簽訂購銷合同,開具發票,按照信用週期進行回款。

採購方面:公司與客户簽訂購銷合同,明確銷售事項後,向供應商進行相應物資採購,簽訂購銷合同。根據合同約定及交貨條件,向供應商索取發票,並支付貨款。

公司貿易業務的資金流、合同流,發票流與實物流轉是相匹配的。公司資金支付主要是上游供應商,基本都為行業內較知名銅鋁等大宗材料的貿易商,與公司及公司控股股東、實際控制人、董事、監事、高級管理人員不存在關聯關係或其他利益關係,也不存在其他資金佔用或提供財務資助情形。

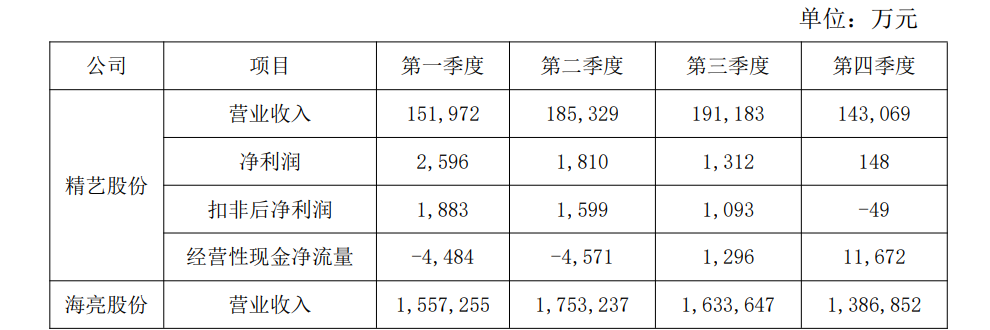

你公司分季度主要財務指標顯示,2021 年分季度淨利潤分別為 2,596.46萬元、1,809.55 萬元、1,312.04 萬元、147.56 萬元,分季度經營活動產生的現 金流量淨額分別為-4,483.91 萬元、-4,570.71 萬元、1,296.45 萬元、11,672.46 萬元。請説明淨利潤一至四季度持續下降的原因,經營活動現金流分季度差異較 大且與淨利潤變動趨勢不匹配的原因,是否符合行業特徵。請會計師事務所核查 並發表明確意見。

報告期內公司分季度淨利潤及經營活動產生的現金流量淨額與同行業海亮股 份分季度指標對比情況如下:

公司一季度淨利潤偏高主要是由於一季度收到的政府獎勵金額 694 萬,同時在第一季度、第二季度銅價處於上漲態勢,反應在當期銅盈利分別為 1,340 萬、1,118 萬元:公司銅加工業務主要採取“以銷定產”的生產經營模式,採購、生產均圍繞銷售環節展開,在產品定價上,公司採用“電解銅價格+約定加工費”的定價模式,其中電解銅價格基本佔銅管產品銷售價格的 90%以上,加工費由公司與客户根據產品的規格、工藝複雜性、加工時間等因素並參照行業水平確定,當銅價上漲時,由於期初主要原材料銅賬面銅成本價格較低,當期採購、銷售價格中銅價逐步提高,受移動加權平均法核算成本影響,平均計入至當期的銅材料成本單價相對銷售單價偏低,從而形成當期的主要原材料銷售作價收入大於當期結轉成本,形成銅盈利。

三季度,銅價企穩,當期銅盈利持平,銅盈利金額環比減少,同時,由於三季度為銅加工行業淡季,銅管加工費收入環比下降 11%,加工費利潤環比下降 447 萬,三季度市場貼現利率下滑,公司財務費用環比下降了441 萬元,三方面原因綜合促使三季度利潤環比下降 500 萬元,四季度,受貿易客户需求減少影響,貿易業務毛利額環比減少了 389 萬元,受員工獎金計提及銅價波動影響,銅管加工業務毛利環比下降了 345 萬,委託加工業務受市場需求影響業務規模環比下降 1.3 億元,毛利環比下降 169 萬,毛利額環比三季度合計減少了 916 萬,從而使得淨利潤環比進一步下降。

公司季度利潤變動趨勢與行業龍頭企業海亮股份變動趨勢大致一致。公司經營活動現金淨流量分季度差異較大且與淨利潤變動趨勢不匹配主要受行業特性決定的,公司銅加工業務客户大部分結算方式為銀行承兑匯票結算,而上游電解銅供應商則主要為現匯結算,銀行承兑匯票的貼現金額多少會直接影響經營性現金流入金額;銅價的上漲、業務規模的變動也會影響公司當期存貨採購支出。

(以上內容與燈塔媒介立場無關,相關內容不對各位讀者構成任何投資建議,據此操作,風險自擔。股市有風險,投資需謹慎。)