“高端醫學影像第一股”聯影醫療,能夠撐起1500億市值嗎?_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。2022-11-28 11:25

**導語:**面對投資者的殷切期望,聯影醫療能否撐起百倍市盈率的估值?

李平 | 作者 礪石財經 | 出品

李平 | 作者 礪石財經 | 出品

1

喜憂參半三季度

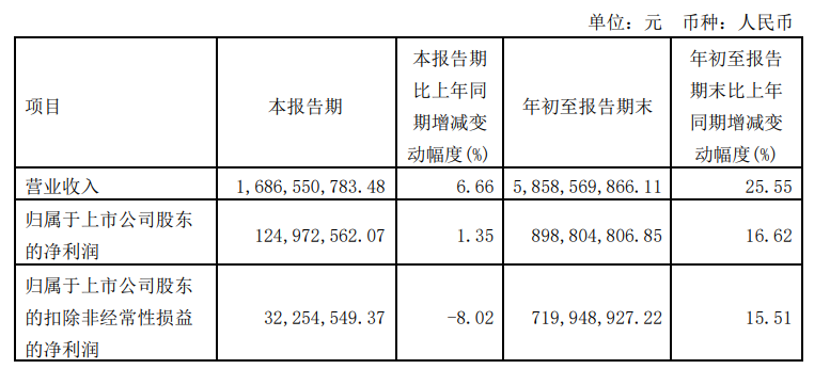

自今年8月登陸科創板以來,聯影醫療一直是二級市場備受關注的次新股之一。就在近日,聯影醫療發佈2022年第三季度報告,這也是公司登陸科創板之後的首份財報。

財報顯示,今年前三季度,聯影醫療實現營業收入58.59億元,同比增長25.55%;實現扣非淨利潤8.99億元,同比增長16.62%;扣非淨利潤為7.20億元,同比增長15.51%。

其中,第三季度,聯影醫療實現營業收入16.87億元,較上年同期增長6.66%;歸母淨利潤為1.35億元,同比微增1.35%;扣非淨利潤為0.32億元,同比增長-8.02%。

整體來看,在去年新冠疫情所帶來的高基數背景下,聯影醫療前三季度業績仍舊保持了兩位數的增長,公司持續盈利能力得到進一步驗證。第三季度公司業績之所以出現增收不增利的局面,主要是因為新冠疫情的拖累,公司中高端產品收入確認受到影響。

整體來看,在去年新冠疫情所帶來的高基數背景下,聯影醫療前三季度業績仍舊保持了兩位數的增長,公司持續盈利能力得到進一步驗證。第三季度公司業績之所以出現增收不增利的局面,主要是因為新冠疫情的拖累,公司中高端產品收入確認受到影響。

此外,由於電子元器件和液氦等成本的上漲以及海外市場處於導入期,公司前三季度綜合毛利率同比下降4.95個百分點至45.80%,進而導致其利潤端增速整體不及營收端增速。

從銷售區域來看,聯影醫療在國際市場取得了一定突破。據《投資者關係活動記錄表》披露,前三季度,聯影醫療國內收入同比增長17.18%,海外市場增速接近150%,國外收入佔比也由去年同期的6.3%提升至12.6%。

三季報還顯示,聯影醫療前十大流動股股東均為基金、社保、險資和QFII等投機構投資者,合計持股比例達到26.4%。其中,葛蘭旗下“中歐醫療健康混合型證券投資基金”、“中歐醫療創新股票型證券投資基金”分別位列第一大、第四大流通股股東。

投資者似乎受到了“醫藥女神”的影響。10月31日,也就是聯影醫療公佈三季報公佈後的首個交易日,聯影醫療股價大漲10.21%,總市值突破1700億元。

公開資料顯示,聯影醫療成立於2011年3月,創始人為薛敏,公司主要從事醫學影像診斷設備及放射治療設備等產品的研發與銷售,產品線覆蓋MR產品、CT產品、XR產品、MI產品和RT產品以及生命科學儀器等。

今年8月,聯影醫療頭頂“國產高端醫療影像設備第一股”的光環登陸科創板,發行市盈率高達77.69倍,引發市場側目,而高達110億元的融資額更是讓其成為科創板開板以來第三大IPO項目。上市首日,聯影醫療大漲65%,市值接近1494億元。

但從過往業績來看,聯影醫療盈利能力並不突出。此前的招股書顯示,2018-2021年,公司淨利潤分別為-1.32億元、-0.48億元、9.37億元和14.04億元。

2020年之前,由於持續鉅額的研發投入,聯影醫療一直處於虧損狀態。2020年以來,受益於新冠疫情帶來相關醫療設備需求的增加,公司CT、XR等疫情相關產品需求快速增長,經營業績實現由虧轉盈。不過,由於多家上市公司在疫情“紅利”褪去之後出現了業績下滑的情況,不少投資者對聯影醫療的業績持續性有所質疑。

還值得注意的是,政府補助一直在聯影醫療淨利潤中佔據較大比例,這也導致市場對其淨利潤含金量有所質疑。數據顯示,2019-2021年,聯影醫療政府補助金額分別為3.06億元、3.48億元和4.38億元,三年累計金額達到10.92億元, 所在利潤總額中的比例高達47%。

從“增收不增利”的三季度業績表現來看,投資者的上述擔憂並不無道理。進入到11月份以來,聯影醫療股價持續走低,已經抹平10月31日的漲幅。顯然,面對喜憂參半的三季報業績,投資者的擔憂並未消除。

長期以來,國內高端醫學影像設備長期被“GPS”(GE醫療、飛利浦醫療、西門子醫療)三巨頭壟斷。聯影醫療之所以能夠以遠高於行業平均市盈率的定價發行,一定程度上反映出投資者對其打破跨國巨頭壟斷、實現國產替代的期待。

截至最近一個交易日,聯影醫療最新市值為1568億元,動態市盈率仍然高達102倍。面對投資者的殷切期望,聯影醫療能否真正撐起這百倍市盈率的估值?

2

直面“GPS”三巨頭

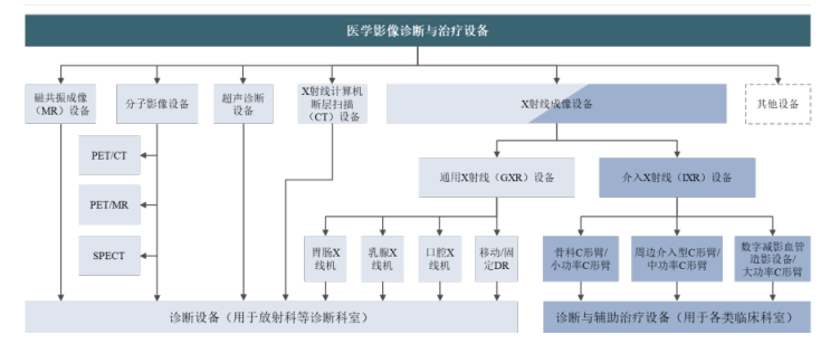

根據不同的功能及作用劃分,醫療器械行業大致可分為醫學影像設備、手術相關設備、體外診斷設備以及耗材等四大類。其中,醫學影像設備是指運用不同的媒介(X 射線、聲波、光學等)作為信息的載體,將人體內部的組織或結構以影像的方式重現的儀器。

根據目的不同,醫學影像設備可分為診斷影像設備及治療影像設備,診斷影像設備根據信號的不同大致可分為磁共振成像(MR)設備、X射線計算機斷層掃描成像(CT)設備、X射線成像(XR)設備、分子影像(MI)設備、超聲(US)設備等;治療影像設備大致可分為數字減影血管造影設備(DSA)及定向放射設備(骨科C臂)等。

醫學影像設備是醫療器械行業第三大細分市場,2020年全球市場規模超過3000億元,中國市場規模已達到537.0億元。據灼識諮詢預計,2030年,中國醫學影像市場規模將接近1,100億元,未來10年均複合增長率將達到7.3%。

醫學影像設備是醫療器械行業第三大細分市場,2020年全球市場規模超過3000億元,中國市場規模已達到537.0億元。據灼識諮詢預計,2030年,中國醫學影像市場規模將接近1,100億元,未來10年均複合增長率將達到7.3%。

與此同時,醫學影像設備又是醫療器械行業中技術壁壘最高的細分市場。長期以來,我國高端醫學影像設備市場尤其是高端PET/CT、MR和CT等市場,一直被“GPS"所代表的外資品牌所壟斷,國內自主品牌企業以中小規模企業為主,主要集中於中低端市場。

值得肯定的是,聯影醫療從設立起即專注於高端醫學影像設備市場,並將外資三巨頭“GPS”作為直接競爭對手。據稱,聯影醫療初創團體下定決心要解決自主可控問題,並給自己定下了三個“必須”——“必須全線覆蓋自主研發、必須掌握全部核心技術、必須對標國際頂尖水準”。

從研發投入上看,聯影醫療一直保持着較高水平。2019-2021年,公司研發投入分別為69,035.99萬元、85,040.61萬元及104,822.42萬元,佔營業收入的比例分別為 23.17%、14.76%和14.45%,研發費用率明顯高於行業平均水平。

通過持續高強度的研發投入,聯影醫療先後掌握了醫學影像設備、放射治療產品等大型醫療裝備領域的核心技術,持續性地研發出一系列市場創新型的產品。

通過持續高強度的研發投入,聯影醫療先後掌握了醫學影像設備、放射治療產品等大型醫療裝備領域的核心技術,持續性地研發出一系列市場創新型的產品。

截至2021年底,聯影醫療累計向市場推出80餘款產品,包括磁共振成像系統(MR)、X射線計算機斷層掃描系統(CT)、X射線成像系統(XR)、分子影像系統(PET/CT、PET/MR)、醫用直線加速器系統(RT)以及生命科學儀器,逐步形成圍繞大型影像的產品矩陣。

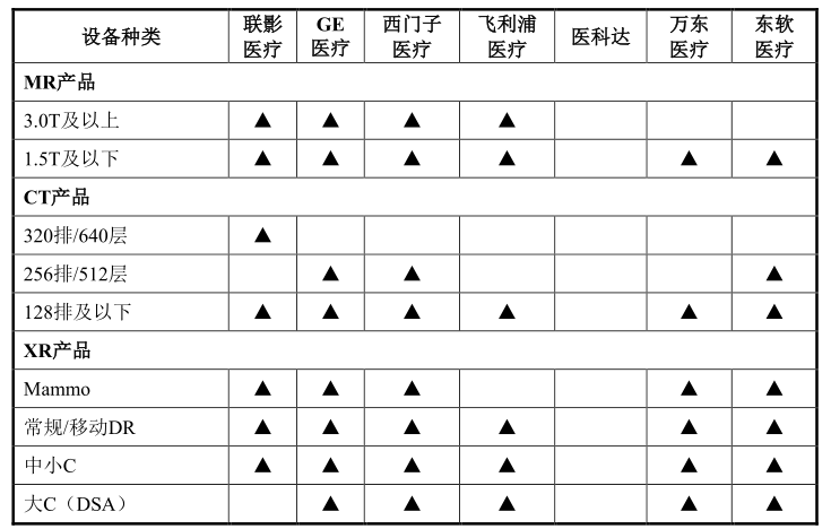

從市場份額上看,聯影醫療部分產品目前在國內新增設備市場中已經取得領先地位。據招股書披露,2020年,公司MR產品在國內新增市場佔有率排名第一,1.5T及3.0T分別排名第一和第四;CT產品排名第一,64排以下CT排名第一,64排及以上CT排名第四;DR及移動DR產品分別排名第二和第一。

值得一提的是,在此前由外資品牌所壟斷的3.0T MR設備高端市場,聯影醫療已經獲得了17.1%的份額,GPS三巨頭合共佔82.3%的市場份額;而技術壁壘極高的PET/MR領域,上海聯影成功開發了具有自主知識產權的PET/MR系統,成為繼GE醫療、西門子之後,全球第三個能夠生產此類設備的企業。

此外,聯影醫療的一大優勢在於其產品矩陣的豐富度已經不輸外資品牌。截至目前,聯影構建了包括高端醫學影像設備、放射治療產品、生命科學儀器在內的完整產品線佈局,產品矩陣可以全方位對標GPS三巨頭。

3

3

硬幣的另一面

經過十年發展,聯影醫療在MR、CT、MI等中端產品領域取得了長足進步,技術上有了一定比肩西門子、飛利浦等老牌歐美企業的實力。但需要看到的是,聯影醫療目前的主戰場仍然在中低端市場。

例如,MR設備市場目前是中國第二大的醫學影像設備細分市場,MR產品又可以細分為低端永磁型MR,中端1.5T的超導型MR,高端3.0T超導型MR,以及超高端的7.0T MR。目前,聯影醫療在國內1.5T MR設備市場中佔有率排名第一;但在3.0T及以上MR設備市場,聯影市場佔有率僅排第四位,仍位列西門子、GE、飛利浦之後。

在CT領域,聯影在64排以下市場中排名第一。由於64排及以上CT可用於心臟等器官的掃描,臨牀應用更為廣泛。但在64排及以上CT市場,聯影市場佔有率也是位居GE、西門子、飛利浦之後,排名第四。

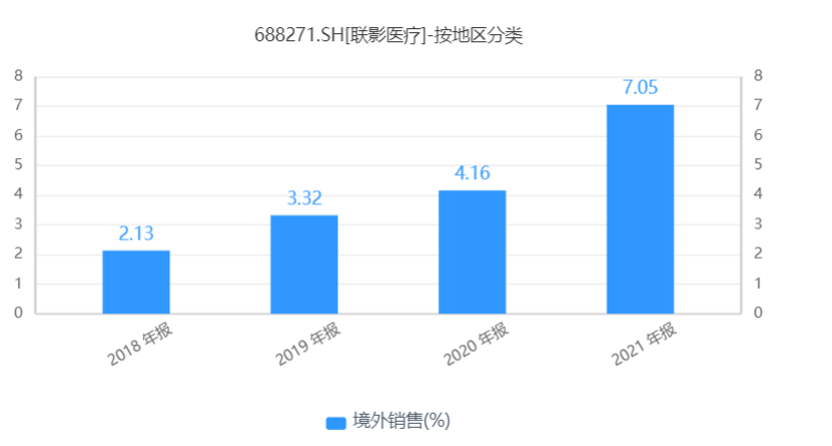

此外,從海外市場份額來看,聯影醫療產品似乎還沒有經受住海外高端市場的檢驗。相比邁瑞醫療等對手,聯影醫療海外市場的拓展進度似乎並不理想。數據顯示,2021年,聯影醫療海外收入佔比僅為7.05%,而邁瑞醫療海外收入佔比高達40%。

事實上,作為備受關注的國內影像醫學龍頭,聯影醫療常常被拿來與邁瑞醫療進行比較。但從現階段各自的主營業務來看,聯影醫療目前並未與邁瑞醫療存在太多直接競爭。

事實上,作為備受關注的國內影像醫學龍頭,聯影醫療常常被拿來與邁瑞醫療進行比較。但從現階段各自的主營業務來看,聯影醫療目前並未與邁瑞醫療存在太多直接競爭。

首先從業務範圍看,邁瑞醫療主營業務覆蓋到手術相關設備、體外診斷以及醫學影像設備三大類別,而聯影醫療則專注於醫學影像設備這一細分領域。即便在醫學影像領域,邁瑞和聯影目前也處於錯位競爭的狀態。

2021年,邁瑞醫療實現營業收入252.70億元,其中醫學影像類產品為54.26億元,收入佔比約為21%;除此之外,公司監護儀、除顫儀等生命信息與支持類產品佔比約為44%,體外診斷類產品佔比約為33%。

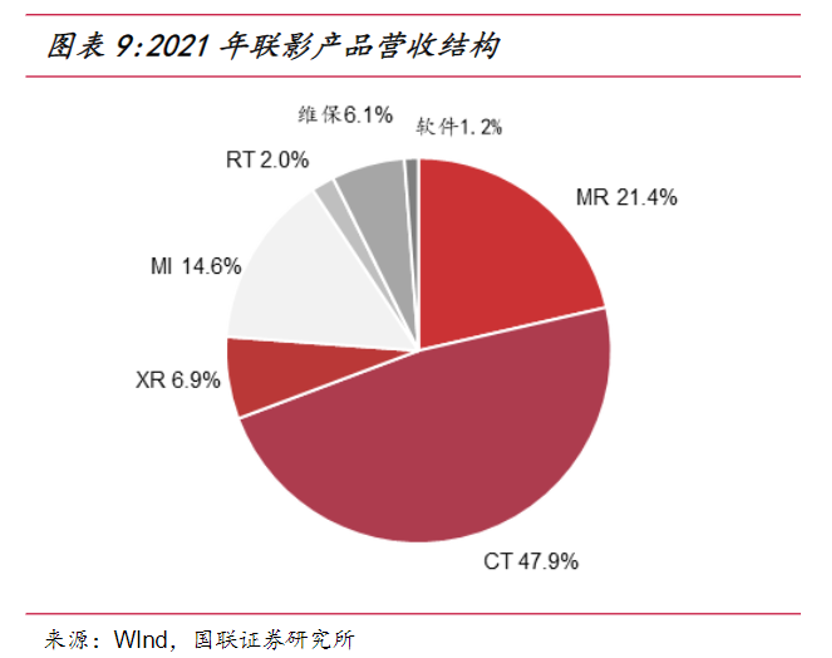

對比看,聯影醫療醫學影像診斷設備及放射治療設備收入為66.24億元,收入佔比為91%,剩餘部分為相關維修服務收入(4.39億元)。

根據信號的不同,醫學影像設備又分為MR、CT、XR、MI、超聲診斷設備五個細分賽道。從收入構成上看,CT、MR、MI為聯影醫療主要收入來源,三者合計收入佔比在85%以上;邁瑞醫療則是以邁瑞醫療醫學影像則以超聲診斷設備為主,並有少量的XR設備。因此,雙方目前僅在X射線成像系統(XR)這一細分市場中會產生直接競爭關係。

另外,從企業發展戰略角度來看,如果説邁瑞醫療採用的是“農村包圍城市”低價策略,聯影醫療則採用了“高舉高打”的策略來進行城市攻堅戰。即便是在出海戰略上,聯影醫療仍然採取的是“高舉高打”策略,先行突破日本、美國等高端市場,再逐步輻射其他海外地區。

另外,從企業發展戰略角度來看,如果説邁瑞醫療採用的是“農村包圍城市”低價策略,聯影醫療則採用了“高舉高打”的策略來進行城市攻堅戰。即便是在出海戰略上,聯影醫療仍然採取的是“高舉高打”策略,先行突破日本、美國等高端市場,再逐步輻射其他海外地區。

據最新三季度《投資者關係活動記錄表》披露,聯影醫療前三季度海外市場收入增速接近150%,國外收入佔比也由去年同期的6.3%提升至12.6%,這説明公司海外經營策略已經取得了一定的成效。

據招股書披露,聯影醫療百億融資中將有61.68億元用於下一代產品的研發,其中超聲設備正是公司重點投入的領域之一,這説明聯影醫療與邁瑞醫療的短兵相接已經不可避免。資料顯示,自從2006年推出第一台彩超後,邁瑞醫療彩超產品從品牌、份額、數量都排在國產第一,並大幅超越西門子,已經將以前GPS的格局變為GPM。

過去十年,聯影醫療無疑是醫療影像設備領域的一匹黑馬,在一定程度上打破了GPS在高端市場中的壟斷格局。但縱然有着“國產高端醫療影像設備第一股”的榮光加身,聯影醫療目前100倍市盈率的恐怕也很難維持太久。想要繼續獲得投資者的青睞,聯影醫療既要翻越邁瑞醫療這座大山,又要在中高端領域直面GE、西門子、飛利浦等外資巨頭的競爭。欲戴王冠,必承其重。

— END —