新冠險火熱上市,確診就賠付,5個大坑等着你_風聞

首席合规观察-2022-11-29 12:17

隔離險因理賠困難逐漸下線後,保險公司又集中推出了新冠險。自10月份以後,不少保險公司上線了最新的疫情險種,只要確診就可以賠付,有的保險每月兩塊多錢就可以購買,最高一次性賠付可達到40萬以上,住方艙還能獲得每天100-200元的補助。一瓶可樂錢,換一份十萬元安心保障,聽上去太划算了,但是,仔細研究保險條款發現,坑真的很多。

進入下半年,尤其是國慶節之後,全國多地爆發疫情,感染病例不斷增多。一種新冠保險悄然火熱起來。

與去年熱銷的新冠隔離險不同,新冠險的賠付條件是確診。目前,在微信支付寶等互聯網銷售平台都可以發現新冠險的推廣。

支付寶的螞蟻保平台上,包含新冠方面的保險超過10款,除了專門的新冠意外險,還有一些其它保險附帶贈送或者打包銷售帶有新冠保障的保險。

支付寶的螞蟻保平台上,包含新冠方面的保險超過10款,除了專門的新冠意外險,還有一些其它保險附帶贈送或者打包銷售帶有新冠保障的保險。

其中,一款保障比較高的保險,由華泰財險推出的華泰新冠疫情保障險,新冠身故或傷殘的最高賠付額達到40萬,因新冠而被強制集中隔離的,可以獲得每日200-300元的補助,最長補助14天。確診患者還可以一次性獲得3000-5000元的確診津貼。

另一款由中國人保推出的安疫保,身故最高賠償50萬元,感染新冠可以獲得5萬元津貼,因新冠住院可以獲得每天100元的補償,最多賠付60天,一共6000元。

中國人保還推出了另外一款非常便宜的保險“疫安心防疫保”。一旦確診,可以獲得10萬元一次性賠付,如果住院或者被集中隔離到方艙,則每天可以補償100元,最多補貼14天。該保險,每月只需2.61元,一年不到32元。保險公司宣傳稱“一瓶可樂錢,換來一份10萬元安心保障”。

在微信平台的保險服務板塊,也有多款新冠方面的保障險,以確診為賠付前提,賠付也是分身故賠償、住院津貼和一次性補助。保險條款與支付寶平台大同小異。

在微信平台的保險服務板塊,也有多款新冠方面的保障險,以確診為賠付前提,賠付也是分身故賠償、住院津貼和一次性補助。保險條款與支付寶平台大同小異。

兩個平台還有其它一些意外險附贈有新冠保障險,主要為身故賠償,從10萬到50萬不等。

兩個平台還有其它一些意外險附贈有新冠保障險,主要為身故賠償,從10萬到50萬不等。

介紹完了上面的險種,你是不是覺得還挺香?別急,坑在後面。如果光看產品介紹,一瓶可樂錢都能換一份10萬保障,當然很划算。但是,看完保險詳細條款,你可能就不淡定了。主要有5個坑,我們來盤點下。

第一,新冠身故賠償是個謎。保險公司對新冠身故的定義不一樣,部分保險條款認定,投保之前已經患有其它重疾的,發生身故不予賠償。也就是説,有些保險的賠償條件是新冠致死。但實際上,新冠發展至今,已經基本不致死。大部分死亡病例主要是因為其它重大疾病。所以,這個動輒幾十萬的身故賠償金,大概率只是個誘餌。

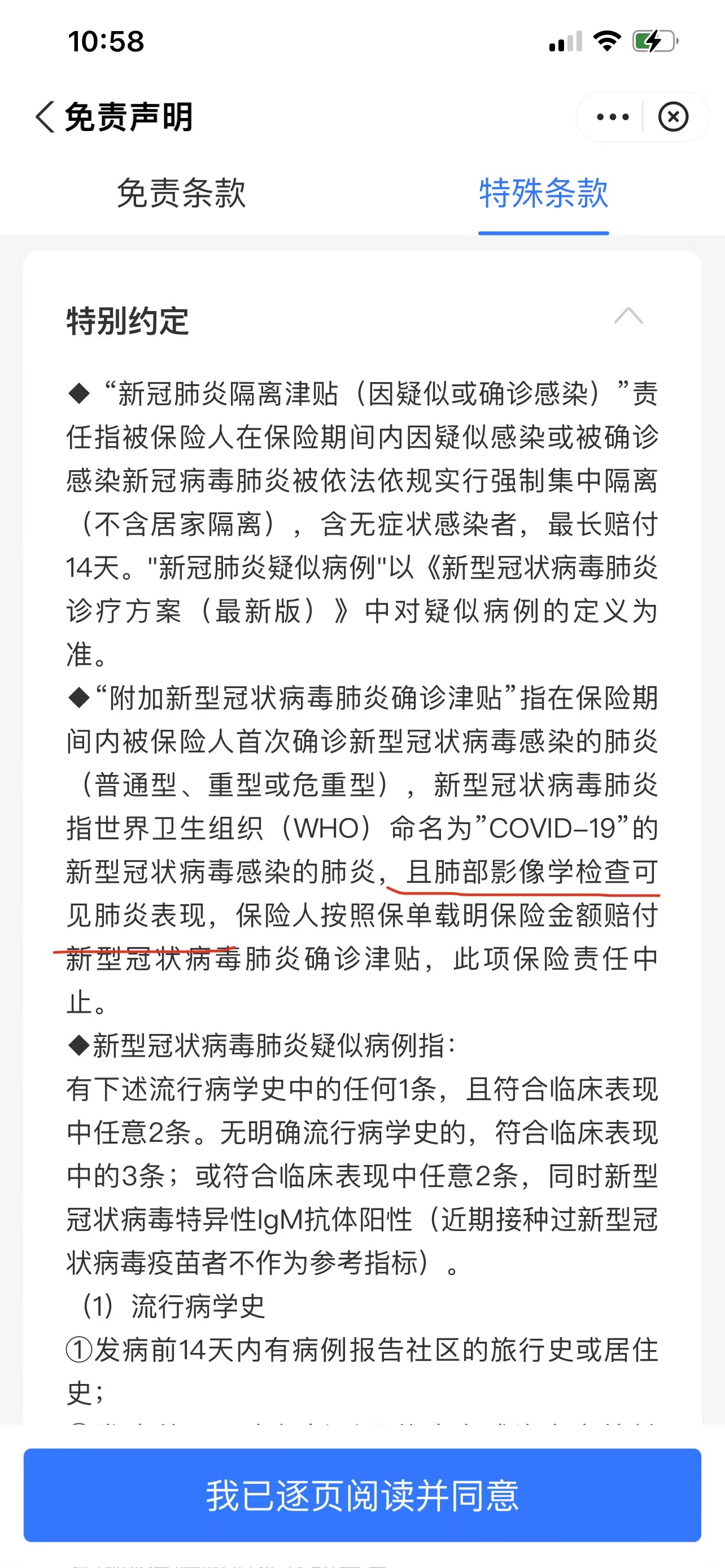

第二,確診即賠償只是宣傳,實際上很難。比如,華泰的保險要求“肺部影像學檢查可見肺炎表現”。如果肺部已經表現出肺炎,那麼就已經是重症了。

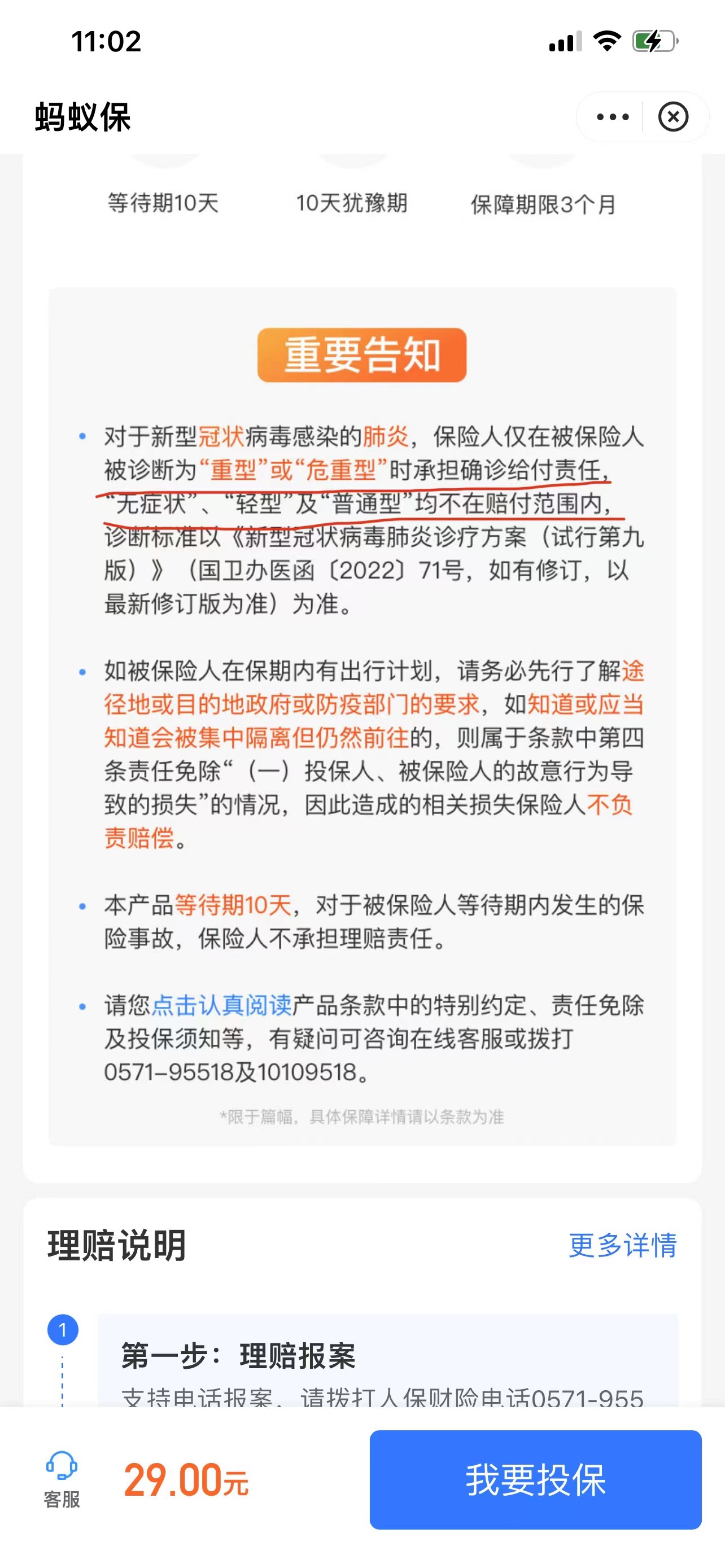

安疫保還要求必須是重型和危重型才能賠償。不僅無症狀無法賠付,就連輕型和普通型均不在賠償範圍。新冠衰減至今,危重症已經極少數了。這個確診一次性賠付,看來是很難賠付。

安疫保還要求必須是重型和危重型才能賠償。不僅無症狀無法賠付,就連輕型和普通型均不在賠償範圍。新冠衰減至今,危重症已經極少數了。這個確診一次性賠付,看來是很難賠付。

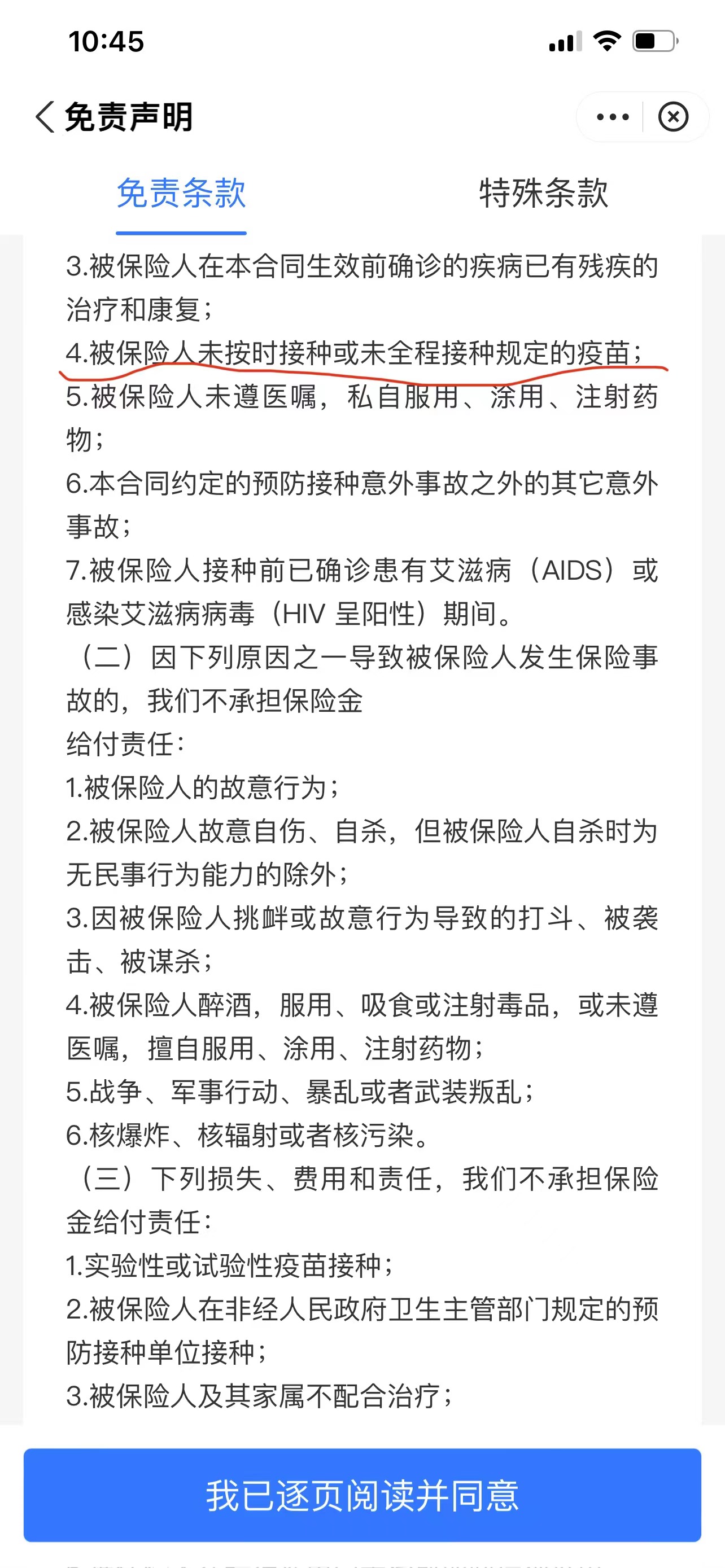

第三,新冠保險對疫苗接種有很多限制,比如是否全程接種,是否按時接種,接種場所是否正規等等。華泰新冠疫情保障險關於新冠身故賠償中的免責條款中, “被保險人未按時接種或未全程接種規定的疫苗”,就無法獲得任何賠付。

第三,新冠保險對疫苗接種有很多限制,比如是否全程接種,是否按時接種,接種場所是否正規等等。華泰新冠疫情保障險關於新冠身故賠償中的免責條款中, “被保險人未按時接種或未全程接種規定的疫苗”,就無法獲得任何賠付。

第四,隔離津貼也存在很大彈性空間。幾乎所有保險條款都約定,隔離津貼補償的前提是,必須被集中統一隔離到方艙或者住院,居家或者不在醫院和方艙的,就不給予補助。另外,保險免責條款還提到,被保險人不符合入院標準,也不予任何賠付。

第四,隔離津貼也存在很大彈性空間。幾乎所有保險條款都約定,隔離津貼補償的前提是,必須被集中統一隔離到方艙或者住院,居家或者不在醫院和方艙的,就不給予補助。另外,保險免責條款還提到,被保險人不符合入院標準,也不予任何賠付。

第五,所有保險的免責條款中,還埋藏着另外一個坑,那就是“被保險人的故意行為”。根據最新防疫政策,高中低風險是按照居民樓劃分,如果投保人不瞭解情況,誤入高風險,也會被判定故意行為,因此患上新冠,也會得不到任何賠付。

以上5個大坑,總結起來就是隻有一種人可以拿到賠付:一個身強體壯的宅男宅女,意外患上新冠,還是危重患者,送到醫院,後來不治身亡。

再參考下去年火熱的隔離險最後出現的紛紛下架,賠付困難的現象,對於新出現的新冠險,觀察君勸各位冷靜。