峯會致辭 | 馬駿:轉型金融框架動員金融資本支持高碳行業向低碳轉型_風聞

guan_16652974882183-2022-11-29 09:42

為推動大灣區可持續金融發展,共建可持續金融生態,首屆大灣區綠色和可持續金融峯會(峯會簡稱“GSFS峯會”)於2022年11月16日在深圳拉開帷幕,引發社會各界廣泛關注。

本屆峯會由深圳市地方金融監督管理局主辦,社會價值投資聯盟聯合主辦,深圳市綠色金融協會、香港中文大學(深圳)高等金融研究院承辦,四川省宜賓五糧液集團有限公司作為首席合作伙伴提供支持。

峯會以“綠色助力大灣區建設,金融創造可持續未來”為主題,設有一場主論壇及四場平行分論壇。峯會集理念引領和前沿實踐為一體,邀請國內外百餘位國內外可持續金融知名機構代表齊聚現場,分享對可持續金融的前瞻性思考及實踐,帶來觀點碰撞與思維激盪。

中國綠金委主任、北京綠金院院長、粵港澳大灣區綠色金融聯盟輪值主席、社會價值投資聯盟主席馬駿先生出席本屆峯會並發表開幕致辭,以下內容根據馬駿先生在本屆峯會中的演講精編整理。

各位領導,各位嘉賓,大家好!

各位領導,各位嘉賓,大家好!

首先感謝深圳市地方金融監督金融局的邀請,讓我有機會參加首屆大灣區綠色和可持續金融峯會。我演講的題目是《G20轉型金融框架》。之所以講這個題目,是因為近幾日習近平主席和諸多國家領導人在印尼巴厘島開二十國集團(G20)領導人峯會,峯會批准了一系列重要文件,其中就包括《2022年G20可持續金融報告》,而《G20轉型金融框架》是該報告最重要的部分。因此今天我以G20可持續金融工作組共同主席的身份,花十分鐘時間來給大家介紹一下該框架的背景、意義以及中國應該如何借鑑這套框架。

過去幾年,我們已經在國內和國際綠色金融市場取得了很多進展,國內現在已經擁有全球最大的綠色信貸市場,餘額達到20萬億,綠債餘額也已超過1.2萬億人民幣,全球綠債規模發行量今年應該達到1萬億美元,之後幾年還會迅速增長。

綠色和可持續金融框架目前在中國有三套定義:綠色信貸界定標準、綠色債券界定標準和綠色產業目錄。國際上部分國家和地區也有自己明確的界定標準,比如歐盟有自己的可持續金融分類目錄,大概有20個國家已經編制了自己的綠色或可持續金融目錄,這些目錄基本都在引導資金支持“純綠”或“接近純綠”的項目,如新能源、新能源汽車等。

但是在目前的綠色和可持續金融框架下,高碳行業向低碳轉型的經濟活動還未得到充分支持。中國的“兩高一剩行業”(高污染、高能耗資源性的行業和產能過剩行業)基本都是高碳行業,這些行業的企業授信在多數情況下被壓降。具體的高碳行業至少包括10個,包括火電、石化、化工、建材、鋼鐵、有色、造紙、航空、建築和公路交通。在高碳領域向低碳轉型的過程中,企業如果得不到金融支持就可能產生不良後果,比如破產倒閉、銀行壞賬、倒閉過程中產生裁員失業等一系列對社會的負面影響,這也將阻礙“30·60”目標的如期實現。

所以全球開始形成一個新的共識:要建立一套轉型金融的框架。這套框架的必要性也已經寫進去年11月發佈的《G20可持續金融路線圖》。該框架的目的就是要促進高排放行業和企業設定可信的減排目標和實現路徑,動員和鼓勵金融資本支持高碳行業和企業以實現氣候轉型,從而支持《巴黎協定》所提出的氣候目標。

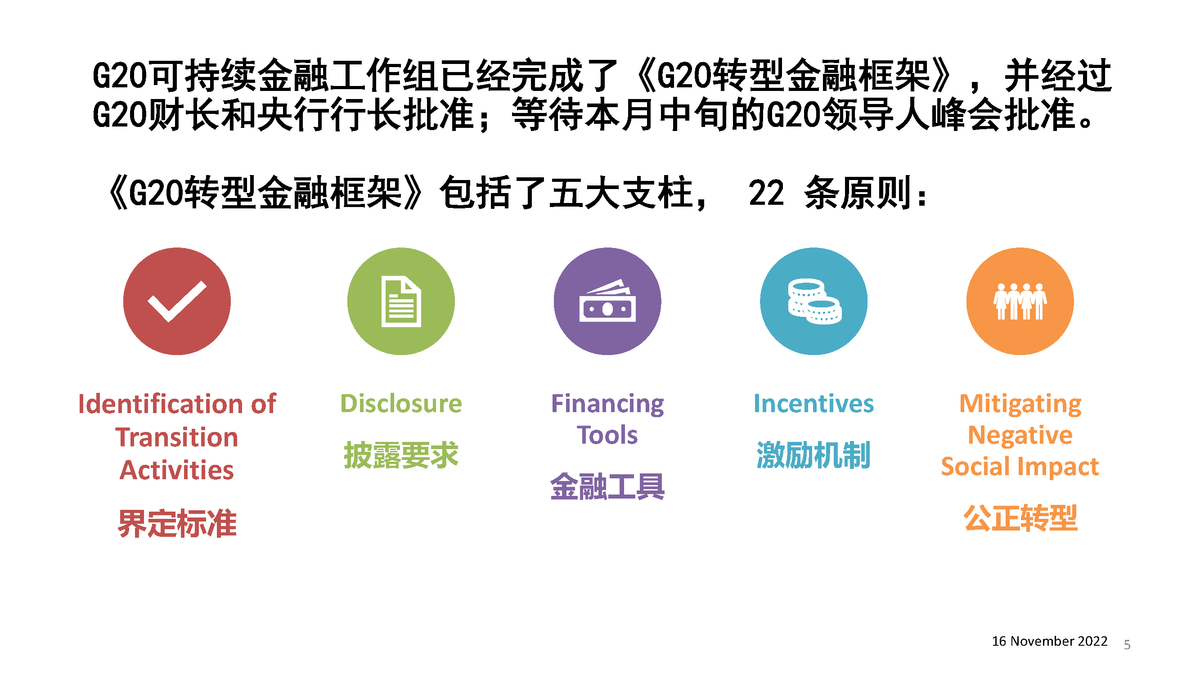

圖1 《G20轉型金融框架》五大支柱

圖1 《G20轉型金融框架》五大支柱

過去幾年,國內外的轉型金融都有了一些市場實踐。這些市場實踐已經體現在很多金融產品中,比如我們經常聽到的與可持續掛鈎的貸款,與可持續掛鈎的債券等產品,在國內外都有發行且增長較快。但這些實踐還處於比較初級的階段,目前至少面臨着五個大的問題:

第一,對轉型活動缺乏權威的界定標準。如果沒有這種界定標準,就可能導致“洗綠”或“假轉型”的問題,也可能導致一些金融機構因為擔心被視為“洗綠”或“假轉型”而不願意參與支持轉型的經濟活動。

第二,雖然各機構已經提了一些披露要求,但現在沒有統一的和權威明確的披露要求。

第三,轉型金融的工具還比較單一。比如剛才提到的和可持續掛鈎的債券、貸款、轉型債券、轉型貸款等等,基本上都屬於債務性的融資工具,而股權和擔保保險類的工具較少。

第四,激勵機制還沒有到位。

最後,公正轉型這個很重要議題雖然在概念上已經得到各個國家的關注,但沒有在轉型金融中具體地被實現。

G20可持續金融工作組在過去9個月的時間中已經完成了《G20轉型金融框架》文件起草,幾個星期前得到了G20財長和央行行長批准,近日在G20領導人峯會得到正式批准和發佈。這套轉型金融框架包括五大支柱和22條原則。五大支柱包括:對轉型活動和轉型投資的界定標準、對轉型活動和轉型投資的信息披露、轉型金融工具、激勵政策、公正轉型。

支柱一:對轉型活動和轉型投資的界定標準

G20考察了目前各個國家使用的界定方法,主要包括兩種方法:

第一種方法叫“分類目錄法”(Taxonomy-based),即包含具體活動清單的轉型目錄。比如歐盟就已經有了轉型目錄,雖然該目錄不是獨立的文件,是歐盟可持續金融分類目錄中的一部分,但如果把這部分內容拿出來,也可以視為是獨立的轉型金融目錄。除此之外,中國人民銀行從年初就開始組織專家編制轉型金融目錄,還有一些國家和地區也在編制過程中。這些目錄比較簡單清晰,通過一張大表列出主要的高碳行業中政府或者權威機構認可的轉型經濟活動,包括名稱、對轉型路徑的具體解釋和應該達到的減碳和其他環境效益的數量指標。

第二種方法叫“指導原則法”(Principle-based),即要求轉型活動在原則上符合某些條件(如符合科學碳目標、避免碳鎖定、有透明度、獲得第三方認證等)。如果某種轉型活動符合所規定的原則,那麼就認定該轉型活動屬於可認可的轉型活動。

《G20轉型金融框架》提出:

1. 無論使用哪種方法,轉型金融的界定標準應該有助於市場主體用較低成本識別轉型活動。最好使得轉型活動能比較容易識別,不需要花很高成本找第三方做一個非常複雜和冗長的評估,能夠有效地幫助市場主體(包括企業,也包括投資方)規避“假轉型”的風險。

2. 界定標準所界定的轉型活動和轉型投資應有透明、可信、可比的減排目標。

3. 這些標準應該適用於多種場景,包括企業層面、項目層面、金融產品層面等。

4. 轉型標準應有一定動態性,可以適應市場、政策和技術的變化。

5. 界定標準應該考慮公正轉型的要求,這一點我在討論最後一項支柱時會提到。

6. 這些標準應該有國際間的可比性和兼容性。這個要求比較高。這在短期內還是原則性的要求,各個國家可按照自己的國情來編制自己的目錄或者採用自己的原則法來進行界定,但未來應該逐步過渡到比較強的國際間的可比性和兼容性。

支柱二:對轉型活動和轉型投資的信息披露要求

相較於綠色金融,《G20轉型金融框架》對轉型活動的融資主體(企業)在信息披露方面提出了更嚴格的要求。這些要求包括:

1.使用轉型融資的主體(企業)應該披露具有可信度、可比性、可驗證性和有科學依據的轉型計劃。如果沒有轉型計劃,則不認為這個主體籌得的資金符合轉型融資的要求。

2.披露短期、中期、長期温室氣體減排目標(包括中間目標和淨零目標)和氣候適應目標,以及減排活動的進展情況。

3.披露“範圍1”和“範圍2”温室氣體排放數據,並在可能的情況下,披露“範圍3” 温室氣體排放數據。這一點在討論過程中其實有很多爭議,雖然很多發達國家曾堅持説要將範圍3的數據作為強制性披露要求,但有不少發展中國家認為能力建設還沒有到位,應該循序漸進,所以最後就表述為“在可能的情況下披露範圍3的數據”。

4.披露落實轉型計劃的公司治理信息。比如在內部如何監測碳排放,是否有獎懲激勵機制,內部如何控制無法實現轉型目標的風險等,都要講清楚。

5. 披露計量排放數據和其他轉型指標的方法學。

6.對於指定用途的轉型金融工具,應披露該資金用途;對於不限定用途的轉型金融工具,則應披露所支持轉型活動的關鍵績效指標(KPI)。

支柱三:轉型金融工具

許多高碳企業已經有很高的資產負債率或面臨較高的技術風險和操作風險,僅僅依靠債務融資工具,如綠色信貸和綠色債券,不一定能滿足其實施轉型的多元化金融需求。因此,發展轉型金融需要更多創新型金融產品,如PE/VC等股權基金投資、混合融資、債轉股、風險緩釋產品、資產支持證券等。《G20轉型金融框架》提出,要進一步豐富和完善轉型金融工具箱,包括債務型融資工具、股權類融資工具、保險和擔保等風險緩釋工具以及證券化產品等其他工具。

另外,《G20轉型金融框架》特別提到,不論使用哪種轉型金融工具,都應該要求融資主體提供透明、科學的轉型計劃,滿足披露要求,並在轉型金融工具的設計中引入獎懲機制,鼓勵企業更加努力地實現減排目標。如果該企業在環境目標尤其是減碳方面做出了較多努力,且成效較好,就應該給予一定的獎勵,比如給予相對低成本的融資,如果做得不好,融資成本就可以提高,用這樣的獎懲機制來鼓勵企業更加努力的實現減排目標。

支柱四:激勵政策

許多轉型企業往往被資本市場認為是高風險企業,私營部門往往不願意參與這些企業的轉型活動,這些企業比“純綠”企業更難獲得私人資本投資。為了解決這個問題,應該採取更多的政策措施來激勵私人資本參與轉型投資。激勵政策可以包括優惠融資、政府擔保、貼息和對轉型金融工具的認證補貼、政府基金投資、優惠税率、央行金融政策、碳市場政策、政府採購、行業激勵政策等。《G20轉型金融框架》建議各國決策部門設計和推出一批激勵政策與機制,以提升轉型活動的可融資性,多邊金融機構也應該幫助發展中國家設計這些機制。

支柱五:公正轉型

各國政府在推動轉型過程中要充分考量轉型活動可能帶來的負面社會影響。無序轉型(包括“運動式”減碳)可能會導致多種負面的社會經濟影響,包括高碳行業轉型過程中可能出現的規模性失業、社區衰落、能源短缺和通脹等問題。因此,不僅政府要採取措施來緩解和規避這些負面的社會影響,也應該讓全社會,尤其是金融機構參與進來。

具體怎麼做,《G20轉型金融框架》提出了三點:一是鼓勵轉型金融的融資主體(企業)評估轉型活動可能帶來的負面社會影響(如對就業、通脹等的負面影響);二是披露這些影響;三是採取措施緩解這些影響。

G20可持續金融工作組以緩解對就業的負面影響為例,提出如下具體建議:監管部門和投資者可以要求轉型金融涉及的融資主體(企業)提供轉型計劃對就業的影響評估;如果轉型計劃可能對就業產生重要的負面影響,企業應該制訂幫助失業員工的技能培訓和再就業計劃,並披露這些計劃;監管部門和投資者可以提出與再就業業績相關的KPI,並將其納入轉型金融產品的設計中。

最後,簡要談談《G20轉型金融框架》對中國的借鑑意義。中國過去在轉型金融的產品方面做了一系列探索和實踐,我們也看到了不少企業和金融機構發行了轉型金融產品。下一階段應當從以下這幾方面繼續努力。

第一,監管部門應儘快明確轉型金融的界定標準、披露要求和激勵政策。尤其是前兩者,如果標準和披露要求不明確,就可能出現“洗綠”或“假轉型”風險。

第二,由於涉及到多部門協調,全國性的統一標準和統一披露要求出台可能還需要花費一段時間,在全國統一的監管要求出台之前,鼓勵有條件的地方政府和金融機構出台自己的轉型金融目錄。今年年初,浙江省湖州市已率先出台了《湖州市轉型金融支持目錄(2022年版)》,該目錄覆蓋紡織、造紙等九個高碳排放行業,明確了具體的技術標準或路徑,併為轉型活動設定了轉型基準值和目標值。另外,建行和中行也推出了自己的轉型債券目錄。

第三,地方政府可以將轉型項目納入綠色項目庫,建立示範項目,並提供激勵政策。我國不少地方已經推出了綠色項目庫和綠色項目與金融資源的對接平台(如“綠貸通”“綠金通”“綠融通”等),並利用碳減排支持工具、貼息、擔保、認證補貼等優惠政策為入庫和對接項目提供激勵。未來,可以將符合條件的轉型項目也納入綠色項目庫,提供類似的激勵措施,以提升轉型企業和轉型項目的可融資性。同時,地方政府還可以推出一些示範性的轉型項目,利用地方綠色或轉型基金提供資金支持,通過成果試點示範來降低同類項目的“風險溢價”和融資成本。

第四,金融機構應該指導企業編制科學的轉型計劃,創新轉型金融工具,探索包含公正轉型因素的KPI。中國大量的高碳企業有轉型意願,但缺乏編制轉型方案的能力,也不瞭解如何運用金融工具來支持轉型。金融機構應該改變“守株待兔”的心態(即等着高碳企業自己拿出轉型方案來申請轉型融資),主動組織專業力量,協助企業客户編制低碳轉型計劃,並與企業客户和政府部門一起探討如何通過轉型金融工具來降低企業轉型成本和提升轉型動力。在公正轉型領域,金融機構應立足助力實現共同富裕的戰略高度,主動與政府和企業合作,在協調“促轉型、穩就業”雙重目標方面採取創新舉措,推出與轉型企業的再就業計劃及其落實業績掛鈎的轉型金融工具。

第五,建議轉型企業建立自己完整、科學的轉型計劃,提高轉型活動的透明度,防止“假轉型”等聲譽風險。一旦被認為是“假轉型”,以後在市場上要融資,尤其是要融得貼標轉型的資金就會比較困難,所以一定要重視潛在的聲譽風險。

我就講到這裏,再次感謝主辦方的邀請,也祝賀峯會圓滿成功,謝謝大家!

中國綠金委主任、北京綠金院院長、粵港澳大灣區綠色金融聯盟輪值主席、社會價值投資聯盟主席馬駿發表致辭

中國綠金委主任、北京綠金院院長、粵港澳大灣區綠色金融聯盟輪值主席、社會價值投資聯盟主席馬駿發表致辭