又有人説“國進民退”,但真正的變局才剛剛開始!_風聞

酷玩实验室-酷玩实验室官方账号-2022-11-29 09:07

經濟形勢嚴峻的這幾年,民企的日子不太好過,防疫壓力、社保賦税、融資難題、外部衝擊……種種難處,不一而足。

這個時候,每逢國企有大動作,比如國有資本參股的民營上市公司,**“國進民退”**的言論就會時不時會就冒出來。

這類言論一方面表現為對於民營經濟處境與未來的擔憂,另一方面也有**“民營經濟應逐漸離場”**的激進説法,特別是統一大市場政策出台與供銷社熱點出現後,又出現了很多針尖對麥芒的尖鋭爭論。

自從1992年確立社會主義市場經濟體制與公有制為主體、多種所有制經濟共同發展的階段路線,中國經濟走上了八仙過海各顯神通的高速發展三十年。

多年後,形勢變了,經濟增長模式面臨轉型,很多人對未來方向產生了迷茫,但從最近一連串政策大動作來看,實際上我們的方向並沒有變,非但沒有變,反而更堅定更穩健了。

比如最近國家發改委發佈**《關於進一步完善政策環境加大力度支持民間投資發展的意見》。**

從6個方面提出了21條具體措施,涵蓋了從融資支持到項目落地的一整套流程,全方位鼓勵民間投資發展。

啥是民間投資呢?這是個寬泛的概念。

在全社會總投資中,除國有投資與外國投資之外的部分統統都是民間投資,不但包括大企業融資建廠房買設備搞研發,也包括小兩口夫妻店貸款創業買房。

中國經濟三駕馬車中,投資是主要動力,其中又以驅動龐大基礎設施建設與前沿重大科技項目的國有投資為主導,外資提供新鮮血液,但大頭正是民間投資。

從2012年有民間投資統計口徑以來,中國民間投資佔整體投資比重始終保持在55%以上,今年依舊是中國經濟的主體力量。

問題是,中國民間投資以及背後民間金融狀態,一直是亂象叢生,沒與國有經濟的主導作用協調,發揮不了民間資本規模相適應的驅動作用。

就好像,一艘軍艦有幾台發動機,長期只靠一個核心發動機,既要高速推進又要給船上各種設備供電,其他幾台有的漏油,有的拉缸,甚至乾脆熄火了,浪費了很多的燃料,也影響了全艦的戰鬥力,還帶來嚴重的安全隱患。

事到如今,民間投資這台發動機已經不修不行了。

01

這個秋天,很多人提前感受到了北風刺骨的寒意。

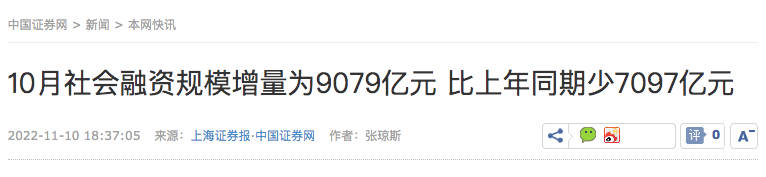

首先是初步統計,10月社會融資規模為9079億元,機構預估13800億元,比九月份驟降2.62萬億元,較去年10月的1.62萬億元同比少增7097億元。

本來,9月是季末,銀行要衝業務量,統計數據會衝高,10月季度性回落是常態,但回落得如此猛烈就有問題了。

特別是政府債券融資新增2701億元,同比少增3376億元,成為第一大拖累因素。這些年地方債一直支撐着地方政府開支,連這都不行了,説明實在是借不動也投不動了。

而過去八個月的數據也顯示,今年社會融資增速也已經下降到了2018年的水平,相當於從2020年開始的“新基建”等等一系列經濟刺激已經退潮,需要新的增長點了。

新的增長點在哪呢?關鍵是民間投資。

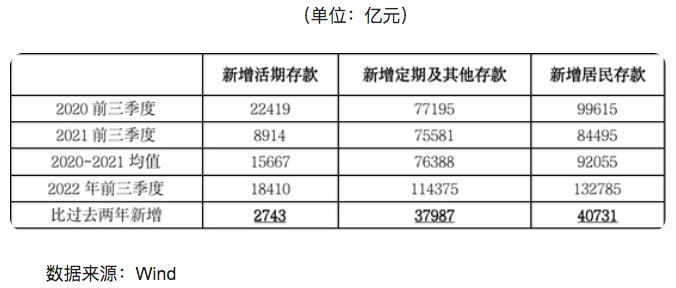

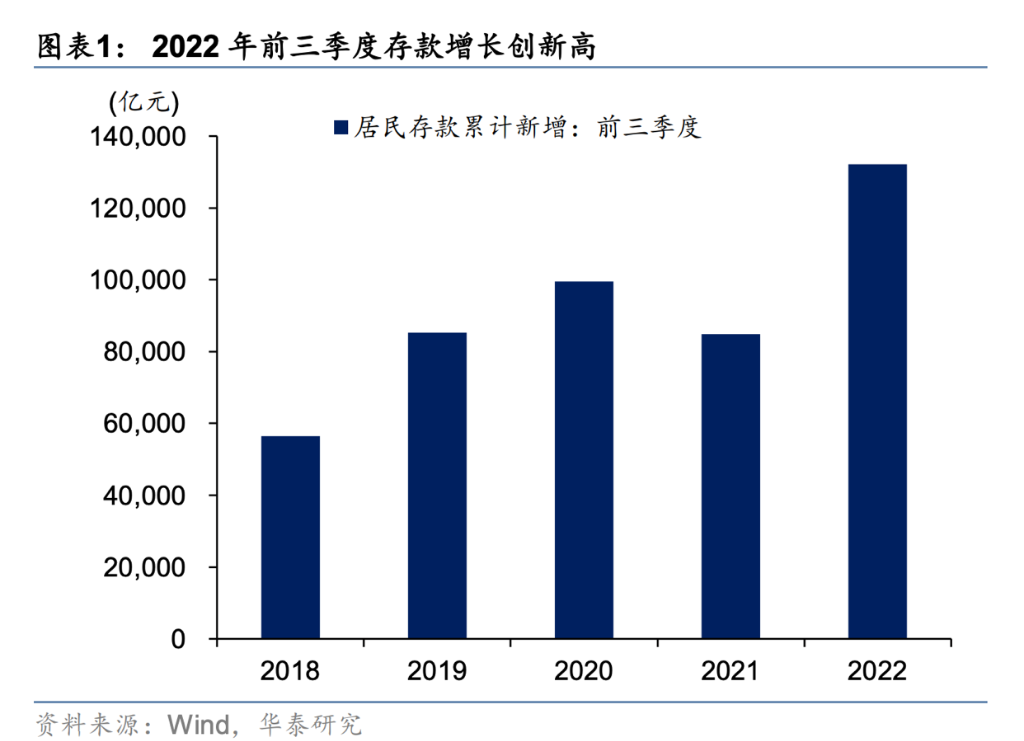

因為與融資下滑相比,2022年前三季度,我國居民部門存款比2021年底卻增加了13.28萬億元,其中短期存款增加了1.84萬億元,定期和其他存款增加了11.44萬億元,比過去兩年多了3.7萬億。

2022年前三季度居民新增存款的邊際變化結構

其中,一部分原因是因為疫情防控和對外來的不確定,居民消費下降了近一萬億,其中除去實在沒錢消費的,剩下的就反映在了存款裏。更重要的是,2022年1~9月,我國商品房住宅銷售額比去年同期少了3.5萬億元,那些本來會交首付的錢自然也反映在了存款款裏。

隨之而來,9月份全國多家大行因為存款太多而放貸增長有限,而且房地產抵押貸款還面臨壞賬危險,只能集體下調了定期存款利率,不然利潤空間就要沒了。

最要命的是,房地產已經到了需要各地出手防止爛尾樓的谷底,土地財政成了無源之水,外加疫情因素税收下降,地方連利息都還不起了,進一步拉着社會融資暴跌。

一系列問題環環相扣,怎麼辦?難道重新鼓勵大家一起去買房?

的確,似乎只有老百姓去買房,銀行付息壓力小了,土地財政可持續了,政府債務也沒問題了,又可以繼續搞信貸擴張了,但後果就是已經不可承受的房價繼續上漲,貧富差距繼續擴大。

更嚴重的問題是,疫情對經濟影響這麼大,很多打工人個體户實體經濟斷了收入的同時,銀行裏總體大幅新增的存款本身就是貧富差距、脱實就虛的危險信號。

國民經濟是一個水池子,實體經濟就是池子裏的大大小小彼此競爭的魚羣。

央行作為水龍頭,需要長期向池子注入活水,讓不斷繁育壯大的魚羣有一個適宜的水體環境。

如果水一下子湧入太多,魚羣數量膨脹超出了整個水體生態的承受能力,央行就要擰緊水龍頭,給魚羣增長踩剎車;而當池子水逐漸乾涸,水體污染養分減少,魚羣陷入內卷,央行就多鬆開水龍頭,帶來新的增長空間。

過去十年,中國為走出美國帶頭挑起的世界性金融危機與美元大泡沫,發力鐵公基建設,大規模投資,釋放了太多貨幣,引發了股市震盪、P2P亂象、房價暴漲、貧富差距等等問題,進入了必須調整的階段。

所以哪怕託底房地產,也只是緩一緩,續一波,終究不能靠飲鴆來止渴。

2018年開始,央媽一而再再而三地強調“不搞大水漫灌”,寧可犧牲GDP也要從下重手管住影子銀行與地方城投債,掐住了房地產泡沫的根子,為的就是防止中國經濟“吸毒”上癮,徹底喪失經濟活力。

這一系列連鎖且左右為難的問題,中央文件中有個詞來專門形容,叫“三期疊加”:

**1、增長速度換檔期。**過去我們是走學習引進之路,快速實現趕超,當前經濟體量已經大到受到了各方面因素限制,很多路徑都要自己探索,速度必須控制,否則跟南美國家一樣容易從高速發展直接跌入深淵。

**2、結構調整陣痛期。**為了持續趕超與發展,速度降下來的同時質量必須提升去,所以要對經濟結構進行轉變,必然要捨棄很多當下利益,同時也面臨產能過剩與中等收入陷阱的考驗,加劇了轉型的陣痛。

**3、前期刺激政策消化期。**前期政策是指2008年之後中國出台一系列全面經濟刺激政策,造成了今天的通脹壓力、產能過剩、結構失衡,所以我們不能繼續走過去的老路,“大水漫灌”只會進一步惡化中國經濟的基本面。

三期疊加,決定央行不能再走土地財政、基建投資大水漫灌的老路,但中國經濟依舊需要投資拉動持續增長,需要投資創造新的就業、需要投資來衝破卡脖子的關鍵領域。

所以光擰緊水龍頭也不行,畢竟中美競爭壓力下,中國還需追趕,還有太多短板被卡脖子的地方。要徹底轉變對大水漫灌的依賴,實現精準滴灌,就需要激活躺平已久,一直沒能發揮應有主體功能的民間投資。

02

民間投資健康與否,決定了一個地區經濟轉型的成敗。

具體來説就是,民間投資發展得好,不一定轉型成功,但要是發展不好,肯定失敗。

比如,温州。

改革開放初,比起剛剛拆掉小漁村的深圳,民營經濟的活力首先在温州爆開,形成最早資本積累。

八九十年代是温州的黃金年代,從服裝、皮鞋、皮革到打火機、眼鏡、紐扣、拉鍊,温州品牌近乎家喻户曉,一車車小商品賣到全國,一摞摞鈔票進了温州人的口袋,風頭甚至壓過廣州,一度比深圳還要風光。

2003年温州人口僅佔全國人口總數的千分之五,個人居民存款總額卻佔了全國的十分之一,民間資本厚度是全國水平的20倍。

但充沛的民間資金帶給温州的,除了財富,還有一波波的投機狂熱。

第一波是樂清抬會案。

80年代,銀行貸款門檻抬高,為了做生意,當地人就通過傳統融資平台——抬會,眾籌本金,後來掙錢了,就不斷抬高本金與利息,變成龐氏騙局式的抬會大量吸受會員資金,到1985年,樂清縣一共有抬會1246家,涉及13萬人,最高峯時資金12億多,然後資金鍊斷裂,會主跑路,會員鬧事,綁架、殺人、停工、停課最終,始作俑者被槍決。此後,抬會現象雖然被按下去了,但卻一直在當地悄悄發展,直到今天。

第二波是炒房團。

1999年温州人衝入省城杭州炒房開始,炒房軍團沿着交通幹線,一路殺到上海灘,又分兵南下深圳,然後於2004年揮師北上進軍首都,南征北戰,足跡遍佈青島、濟南、哈爾濱、大連、瀋陽、重慶、成都、武漢、長沙、廈門、海口、三亞,一個人買五十套、一百套甚至包下半個小區的新聞層出不窮。

隨着炒房團的一路凱歌,温州炒房隊伍也越來越龐大,從最初的清一色小老闆到一般的工薪階層,都加入了這波財富浪潮中。後來房價抬高不好炒了,温州人又組織起了炒煤團、炒礦團,最後在2008年的危機中一地雞毛…

第三波則是温州互保危機。

2008年,四萬億一開始,温州的銀行對企業敞開了放貸,滿足條件的放,不滿足條件創造條件也要放,就是人擔保,千方百計地給撮合互保,甚至幫企業撮合借高利貸,促成了大量的好的壞的企業相互擔保,變成了一張網上的螞蚱。

2011年,後來以家喻户曉的江南皮革廠為代表的四家温州企業資金鍊斷裂、老闆跑路開始,如同多米諾骨牌,一大批企業陷入倒閉潮,沒倒的有訂單都不敢接,生怕第二天自己資金鍊就被牽連斷了,結果是越不敢接基本面越差,銀行不良率百分之三成以上,直接選擇抽貸,基本面徹底崩盤,老闆紛紛捲款跑路。

最後當地求援電話打到了央媽,輸血600億勉強穩住局勢。

所謂互保,就是銀行將自己作為金融中間人的風險管理責任甩給企業,本質上就是企業間自己相互借貸,門檻超低、利息很高、風險很大,而銀行自認為既可以賺高額手續費又能置身事外。

此情此景,是不是有點熟悉呢?沒錯,就是幾年後由銀行存管資金的個人對個人網絡借貸,席捲全國,影響數百萬人、涉及上萬億資金,然後一地雞毛。

俗稱,P2P。

這次p2p事件中,儘管温州老闆依舊衝在最前面,但已經不再是温州一地的狂歡,結果卻是一樣的,整個行業硬着陸,被連根拔起,扔進了歷史垃圾堆。

幾輪泡沫動盪下來,如今,隔壁的義烏已經走向全世界、坐穩了小商品之都的寶座,而如雷貫耳的温州,儘管底子依舊雄厚也在探索經濟轉型,但對於全國老百姓而言,似乎只剩下髮廊和江南皮革廠那諷刺的叫賣聲了。

成也民間投資,敗也民間投資,民間投資以及背後的民間金融左右了温州地區經濟發展和轉型升級,層出不窮的亂象中也有一定成績,比如温州雖然炒房一地雞毛,但炒礦卻搞出了一個“世界鎳王”青山控股。

在俄烏戰爭爆發中,由於鎳價暴漲,青山控股一度被逼到破產邊緣,靠國儲出手才穩住陣腳,保住了新能源產業的供應鏈命脈。

説到底,民間投資能不能與國有經濟協調配合才是關鍵。

03

民間投資最大的枷鎖是資金端和項目端的長期歧視。

2016年5月4日,國務院曾派出了9個督查組,赴18個省區市,開展為期十天的實地督查。

結論是:

“我們發現,企業融資難、融資貴是民營企業反映最集中的一個問題。”

“民營企業以中小企業為主,無論是資產規模以及抵押、擔保能力都相對比較弱。特別是一些傳統行業,不少中小企業在貸款中遇到了很多困難,存在所謂的銀行惜貸、抽貸、壓貸、斷貸等問題。”

而在此前建設統一大市場政策則瞄準了長期困擾民間投資的另一個痛點:

地方保護主義。

國家發改委官網就曾發文分析過地方保護主義成因。

財政包乾和各種地方税設置後,財政狀況的好壞直接關係到地方的經濟利益,因此地方政府與地方企業,尤其是地方國有企業不可避免地在相當多的方面形成了利益共同體,因而也導致了地方保護主義的產生。

顯然,這種情況下,民間投資,尤其是沒有任何地方政府關係的民間投資就成了“四等人”,別説吃肉了,喝湯都可能趕不上熱的。

所以在《加快建設統一大市場》的內容中,先是提綱挈領地要求,“打破地方保護和市場分割,打通制約經濟循環的關鍵堵點”,然後又點出了各種地方保護主義行為,細緻到了連借“內循環”搞封鎖、限制企業註冊地、收中介服務費這些地方小算盤都提到了,為的就是打破制度型歧視。

幾個月後,由發改委出台的《促進民間投資意見》更進一步,要求直接解決民間投資在資金與項目上的兩大痛點:

1、敞開供應好項目,不再亂投抓瞎。

主要是打破市場準入門檻,在招標投標中一視同仁,支持民間投資參與“十四五”規劃的102項重大工程、國家重大戰略等項目建設,而且是具備一定收益水平、條件相對成熟的項目,呼應了四月份關於建立統一大市場中打破地方保護主義的一系列規定,也徹底打消了所謂重回計劃經濟的風言風語。

2、嚴管款項拖欠,解決後顧之憂。

一方面要求在項目落地前,各地不能過頭承諾,開“空頭支票”,提前打預防針,嚴禁獨山縣水司樓那種腦袋一拍的假大空項目。二是在項目落地後要積極化解賬款拖欠問題。最狠的是,《意見》明令要把地方政府拖欠賬款且拒不履行司法裁判等失信信息,納入全國信用信息共享平台並向社會公開,等於上了徵信黑名單了。

很多人都應該記得上半年的豐縣事件,事件發酵後當地治理水平被羣嘲,很多投資圈人士基於職業習慣,就把豐縣地方欠債123億,債務率373%底褲給扒了出來,還呼籲抵制當地城投債,開創了一種社會監督地方的新現象。

而這一次,為了解決民間投資堵點難點,國家出手扒底褲,這對財政捉襟見肘的很多地方而言,屬實是沒留半點情面。

但話説回來,天下沒有白吃的午餐,也沒有無緣無故的歧視。

如果僅僅是單方面解開民間投資的重重禁錮,敞開投資大門,供應優質項目,而無法引導和約束完全靠利潤驅動的民間投資健康發展,當年的資本亂象與無序擴張勢必還將捲土重來。

如何引導呢?

其實就是發揮中國經濟多重所有制的優勢,用國有資金與優質項目撬動大量閒置、內卷、沒出路的民間資本、民間力量參與到有利於國計民生、科技創新的項目中,彼此取長補短,最大化激活躺在定期賬户上的社會存量資金,真正把“大水漫灌”轉為“精準滴灌”。

這幾年這方面進展很多,比如國企混改的三年行動計劃收官,8000億開發性政策性金融工具,還有各類在資本市場引導資金流向的國有大基金項目,最終為的是替代土地財政這個弊端重重的金融引擎。

甚至連曾經作為“計劃經濟”符號的供銷社也在土地流轉中,負責引導農業資本實現經濟效益、農民利益、國家糧食安全的平衡。

那如何約束呢?

除了各個領域市場監督機制完善外,一個關鍵工具就是今年年底完工的金税四期。

我國税收信息化建設發軔於20世紀80年代初,歷經金税一期、金税二期、金税三期建設,現在只能説是基本趕上了歐美國家,建立了相對完整的信息化税收系統,但税收之外各種打着避税名義實際進行無需擴張的民間資本依舊很難管控。

於是就有了建立在大數據與智能化基礎上的金税四期。

它並不神秘,只是一次對目前金税三期系統的升級,以實現對“非税業務”的全面監控,從底層邏輯上堵住資本無序流動擴張。

另一方面,金税四期也為中央約束監管地方保護主義現象提供了精準的依據,從制度上真正實現社會主義市場經濟環境內的多種所有制在的共同、協同發展。

人民日報俠客島曾寫文表示,無論是“國進民退”還是“民進國退”,過去四十年,已起伏出現多次,尤其是當經濟出現波動、發展提換檔位的時候尤其如此,無非是不同所有制在不同時期發揮不同的作用,共同推動經濟發展。

今年,隨着各項重大系統性、全局性、甚至顛覆性改革在相繼落地,拉開了未來五年處於改革深水區的中國經濟脱胎換骨完全轉型的艱難蜕變。

同時間,中美之間的史無前例的博弈也進入了更加白熱化的決定性十年。

利益衝突會更加尖鋭,問題矛盾會密集爆發,各路妖魔鬼怪都會進入最後的癲狂。

很多人也許會迷茫,甚至會動搖,但請相信我們腳下這條歷經考驗的堅實道路,會一直延伸到未來。