千萬不要在房地產行業的墳頭蹦迪_風聞

知危-知危官方账号-2022-11-30 20:33

2010 年 4 月,國務院出台《 關於堅決遏制部分城市房價過快上漲的通知 》,其中提到,“ 對存在土地閒置及炒地行為的房地產開發企業,證監部門暫停批准其上市、再融資和重大資產重組。”

從那以後,無論你姓王還是姓許,無論你是哪一年的中國首富,都不能把房地產業務拿到 A 股上賣。

深深房作為當時如日中天的許老闆的借殼對象,停牌四年終無結果,逼得買了股票的小股東都在網上問:停牌四年合法嗎?

一恍十二年過去了,房企又可以在股市搞錢了。

11 月 28 日晚,證監會發布房企股權融資 5 項優化措施:

恢復涉房上市公司併購重組及配套融資;

恢復上市房企和涉房上市公司再融資;

調整完善房地產企業境外市場上市政策;

進一步發揮 REITs 盤活房企存量資產作用;

積極發揮私募股權投資基金作用。

前兩週,央行與銀保監會已經祭出了允許房企進行信貸融資和債券融資兩大法寶,證監會添的這把柴火,讓地產股徹底沸騰了。

11 月 29 日,A 股地產板塊表演了一個鷂子翻身,萬科、金地、保利、金科、華僑城、新城控股等近 40 家房企漲停。

至此,房地產公司融資端的限制已經全放開了。

但,知危編輯部認為,這並不意味着房企大魚大肉的日子又來了。

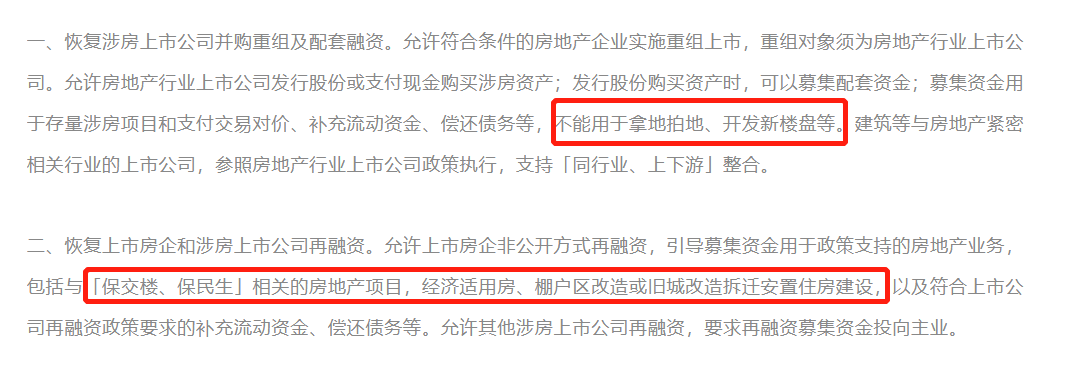

本次證監會公告中的 “ 募集資金用途 ” 寫到:資金要用於與保交樓、保民生相關的地產項目。

也就是説,拿錢是叫你幹活的,不是讓你從墳裏爬出來蹦迪和唱 K 的。

並且,在近期的一系列政策中,真正受益融資政策的是那些沒有發生違約的國資房企和優質民營房企,已經爆雷、墳頭樹亭亭如蓋的房企,就不要想太多了。

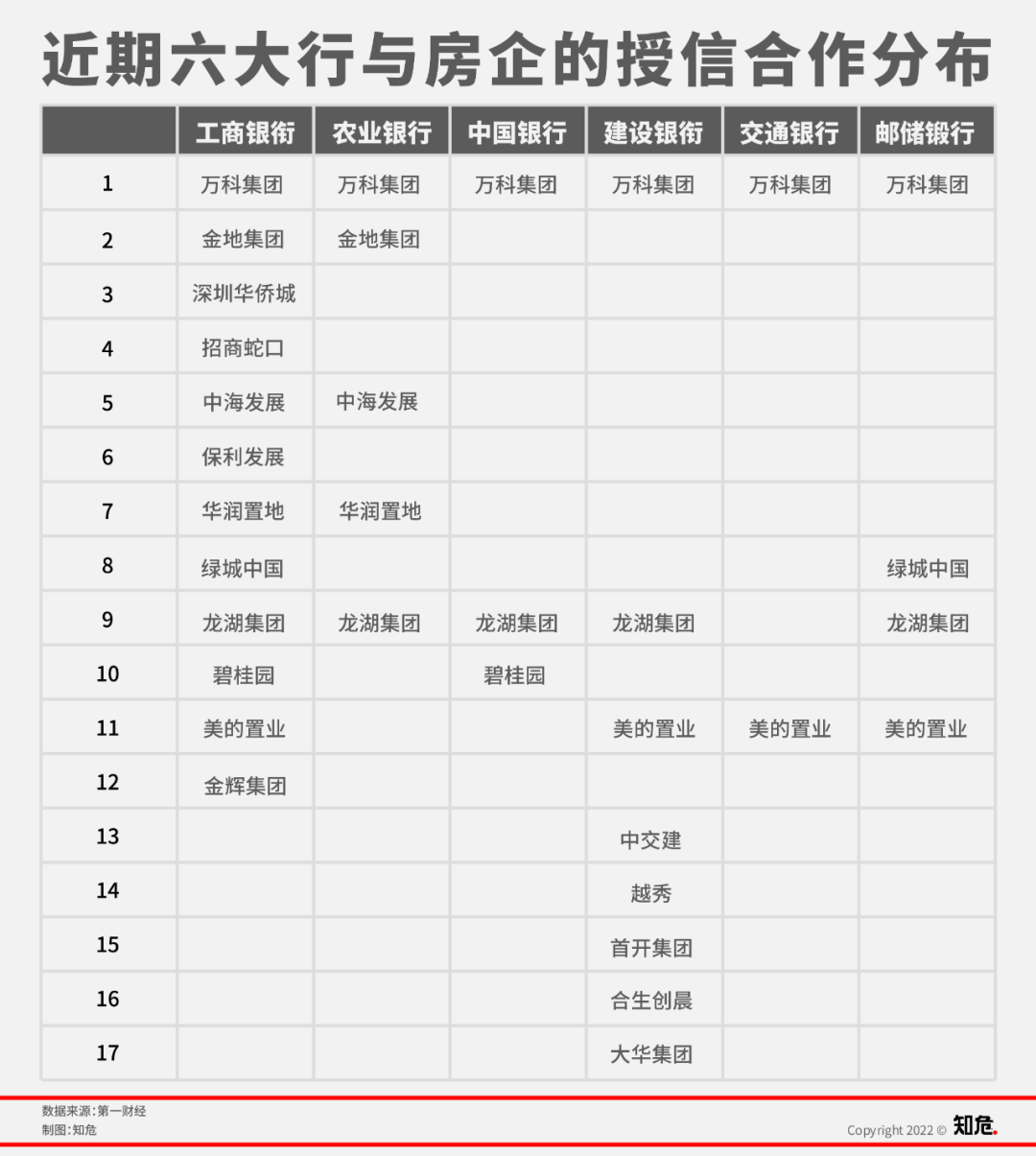

比如,據第一財經統計,前陣子六家國有大行宣佈與 17 家房企開展合作( 其中民營房企數量為 9 家 ),共計提供意向性融資總額 12750 億元。

得到最多銀行信貸支持的房企,還是萬科這樣的企業,幾乎沒有銀行公告向恒大提供授信:

中國銀行為萬科提供 1000 億意向性授信;

交通銀行為萬科提供 1000 億意向性授信;

工商銀行為萬科等 12 家房企提供總額約 6550 億的意向性融資;

農業銀行與萬科等 5 家房企簽署銀企戰略協議,具體金額未披露;

建設銀行與萬科等 8 家房企簽署合作協議,具體金額未披露;

郵儲銀行為萬科等 5 家企業提供意向性授信 2800 億。

六大行都在拿萬科刷 KPI,恒大這種根本就沒有排面,屬於是旱的旱死,澇的澇死。

注:原圖為《 第一財經 》製作為了美觀編輯部進行了重製

接下來,在需求端或許還會有降低居民購房成本的政策出台,但知危編輯部依然維持前段時間文章《 從數據上看,中國房地產企業大勢已去 》的態度,在這一輪週期中,房地產公司的好日子已經過去了。

在講地產業之前,我們先舉個例子。

曾有財經記者根據馬拉松資本給投資者的報告寫過一本書,叫《 資本回報:穿越資本週期的投資 》。書中講了一個鱈魚產業的變遷,或許對你理解地產業的變遷也有所啓發。

在 16 世紀中葉,歐洲吃的魚裏有 60% 都是鱈魚。

起初,造船技術不發達,漁船很小,用帆作為動力。為了讓鱈魚能經過長途運輸到達市場,人們把鱈魚去除內臟,曬乾並用鹽處理。

由於漁船上空間有限,鱈魚需要運到港口進行處理。新英格蘭和冰島海岸就成了海上漁場和歐洲家庭之間自然的節點,並帶來鱈魚加工業的興起。

那時候,無論是買船去捕魚還是在港口進行鱈魚加工,只要很少的資本,沒有特定技能的人們都發了財。

然後,技術開始跟進。第一個技術是 20 世紀 20 年代,克拉倫斯•伯滋艾在經過一系列家庭試驗之後( 包括讓其妻子惱火的將活梭魚養在家裏的澡盆裏等 ),成功發明了食品冷藏技術。

當冷藏技術被運用到蒸汽驅動的拖網漁船上,就不再需要原來的港口去處理鱈魚了,原先的港口因此陷入衰退。

在這裏,我們提到了蒸汽驅動的拖網漁船,這剛好是另外一個技術變革,它比早期帆驅動的船更大更有效率,在理論上可以把海里的東西都撈乾淨。

第三個技術是聲吶,它使人們第一次可以準確地定位鱈魚羣。

但新的捕魚設備價格昂貴:沒有資本的人無法進入該捕魚行業,而那些留下的人則舉借大量債務來買船。

每一個人的財務動機都是去捕撈更多的魚以償還債務,過度捕撈變得非常普遍。隨着鱈魚價格的下跌,漁民們陷入了 “ 囚徒困境 ”,並選擇去捕撈更多的魚。**結果是,**鱈魚消費者成為主要受益者。

好,我們回到房地產。

過去,中國住房相對緊缺且住房條件差,政府通過預售制等一系列政策鼓勵房企進行開發,而棚改這種提升住房條件的政策更是成就了許老闆巨大的商業帝國。

而現在,根據國家統計局發佈的《 中國人口普查年鑑-2020 》,我國家庭户人均居住面積達到 41.76 平方米,平均每户居住面積達到 111.18 平方米,房子沒那麼缺了,並且條件也得到了改善。

跟鱈魚的例子一比,是不是有些相似?

舉債搞薄利高週轉四處蓋房的房企,何嘗不是舉債瘋狂捕鱈魚的漁夫呢?

再具體展開一下。

首先,房地產公司的原材料是土地,而土地的土拍全掌握在地方政府手中。許多個房企買家在政府這個唯一的賣家面前,有多少議價能力,得打個問號。

地買好了之後,房企會發生前期工程費,包括項目開發前期的籌建、規劃、設計、水文地質勘察、測繪、 “ 三通一平 ” 等費用。

然後要把房子造起來,道路、供熱設施、供水設施、供電設施、供氣設施、通訊設施、照明設施、以及綠化等配套措施搭建起來,這會產生房屋建築成本和房屋設施設備安裝成本,簡稱建安成本,差不多一平 1500 元。

等房子造好了,還會產生銷售、管理、財務費用。

但,房子賣給消費者的價格,在政府限價的現在,也不是房企説了算,如果價格定高了,住建局不予備案就不能賣。

一塊地,買了要花多少錢,造成房子能賣多少錢,都不確定。。。現在的基本狀況是,由於土地財政的問題,土拍價不會低,由於民生問題,房價不能漲,所以你可以把這個 “ 不確定 ” 看成是 “ 悲觀的不確定 ”。

此外,房地產商想拖一拖的話,也行不通。土地閒置太久不開發,地方政府有權無償收回。

2017 年 12 月,恒大用 56 億元在武漢購買了一系列地塊,原計劃花費 21 億打造大型文旅綜合體。

今年 11 月 24 日,恒大發佈公告稱,武漢市江夏區政府作出一個行政決定,無償收回恒大該項目 11 宗土地,涉及淨用地面積 2071.3 畝。

其實,不只是編輯部認為現在的房地產公司不適合投資,1988 年就進入地產行業、歷經多輪週期依然屹立不倒的萬科也這麼認為。

2012 年,時任萬科總經理的鬱亮提出:中國的房地產行業已經結束 “ 黃金時代 ”,步入 “ 白銀時代 ”。

鬱亮曾在接受財新記者採訪時援引世界銀行的一份報告稱:一國人均 GDP 達到 8000 美元時,房地產就將由高速發展進入平穩發展期;而當一國人均 GDP 達到 1.3 萬美元時,房地產就將步入衰退期。

到了 2018 年,萬科率先喊出 “ 活下去 ” 的口號。

然後是今年 1 月 9 日,萬科的 2022 年年會上,董事會主席鬱亮進行總結髮言時,第一句話定了個調子:“ 2022 年是集團破釜沉舟、背水一戰的一年,也是一個新時代的開始。”

鬱亮把這個新時代命名為 “ 黑鐵時代 ”。

當然,你會説,無論什麼行業,在什麼時候都存在機會,比如這次政策刺激了一輪猛漲,下一次是不是還有別的機會?

知危編輯部這就要再搬出之前多次説過的一句話了:

這就像在推土機前撿硬幣,也許你非常靈活,很有技巧,但不管撿了多少硬幣,只要被推土機撞上一回。。。

你就灰飛煙滅了。