5.8 億收購的資產,41億估值申報科創板 | 揭秘器官移植第一股_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-11-30 10:36

2005年,曾任上海龍華醫院外科醫師的吳雲林,經芝加哥大學肝移植主任Michael Millis介紹,結識了 LSI公司創始人David Kravitz。

David Kravitz專注移植醫學領域,曾被Fast Company雜誌評選為“全球 50 位企業家/創新者”之一。他主導研發的LifePort腎臟灌注箱,是腎臟移植領域極具潛力的一款醫療器械產品。

推進LifePort腎臟灌注運轉箱境內引進工作,正是吳雲林結識David Kravitz的目。

彼時,中國器官捐獻尚未法制化,市場方興未艾,更不用説自主研發的醫療器械產品。也正因此,吳雲林希望與David Kravitz達成深度合作。

雙方一拍即合。自2005年起,吳雲林創立的健耕醫藥,成為LSI公司中國區獨家代理商,協助LSI完成LifePort 腎臟灌注系列產品,在中國的註冊及上市推廣工作。

不過,當時雙方或許沒有想到的是,日後吳雲林會“反客為主”,成為LSI公司的新主人。2016年,健耕醫藥以5.8億人民幣的價格,收購了LSI公司,David Kravitz退居幕後。

從經銷商變身母公司,健耕醫藥的傳奇不僅限於此。2022年11月,健耕醫藥申請科創板上市,估值或超41億人民幣。

短短6年時間,LSI公司的價值翻了7倍。

/ 01 /器官移植背後的百億產業鏈

吳雲林希望在器官移植領域有所作為並不奇怪。

當前,器官移植手術是終末期腎病、肝病患者唯一有效的治療方案,背後的產業鏈市場規模可觀。

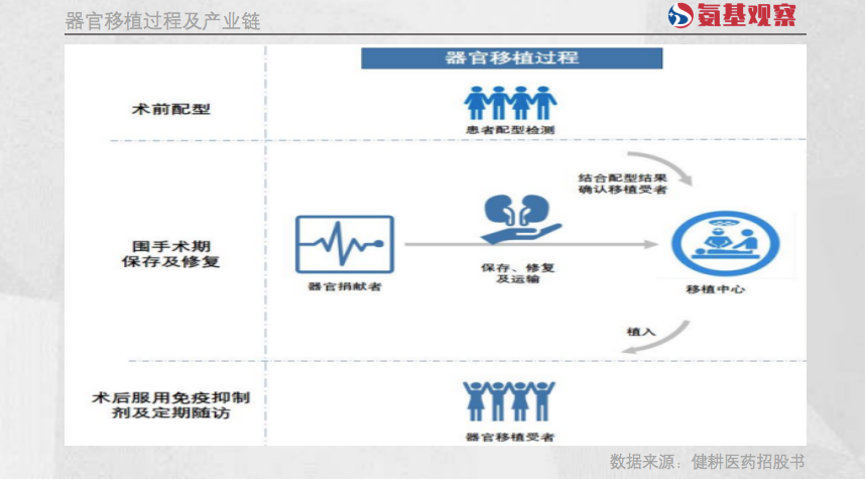

器官移植手術具體可分為三個階段,分別是術前配型、圍手術期保存及修復、術後服用免疫抑制劑及定期隨訪。

每一階段都需要用到相應的醫療器械產品,比如術前術後檢測IVD產品、器官儲存/轉運器械產品等。

每一階段都需要用到相應的醫療器械產品,比如術前術後檢測IVD產品、器官儲存/轉運器械產品等。

其中,最為可觀的是診斷市場,包括體外診斷和免疫抑制劑藥物監測。

根據BlueWeave市場報告,2021年全球移植診斷市場規模為39億美元;Markets and Markets市場調研數據顯示,2020年全球治療藥物監測(TDM)市場規模為16 億美元。

吳雲林創立的健耕醫藥,也是率先從診斷市場切入。從2010年開始,健耕醫藥開始研發移植領域體外診斷試劑、藥物濃度監測試劑相關產品。

不過,事後來看,吳雲林選擇的是一條極為艱難的突圍之路。

由於國內企業起步較晚,國內移植診斷市場份額幾乎全部由外資佔據。

其中,配型及抗體檢測等領域的主要市場份額由Thermo Fisher Scientific及Immucor, Inc.佔據,TDM檢測領域市場份額主要由雅培、西門子及羅氏所佔據。

並且,巨頭們通過“診斷儀器——試劑”捆綁的模式,構建了牢不可破的護城河。直到2021年,作為挑戰者的健耕醫藥,檢測試劑收入不超過4000萬元。

很顯然,要想在器官移植領域需要另闢蹊徑。正是在這一背景下,健耕醫藥走上了併購之路。

/ 02 /身份轉換之後的預期差

在併購之前,健耕醫藥只是器官移植產業鏈上,一家遲遲沒能打開局面的IVD企業;而在完成併購之後,健耕醫藥則變成了該產業鏈細分領域的小“龍頭”。

器官移植對各環節要求極高,尤其是轉運環節。核心原因在於,離體器官需要得到精心“呵護”,避免受到損傷。

在腎臟移植過程中,離體器官的傳統轉運手段,是將其放置於4℃左右的器官保存液中,通過低温環境,抑制器官的新陳代謝和酶類的分解來減輕器官損傷。

而LSI公司的LifePort腎臟灌注箱的獨特之處在於,更為智能。

首先,該系統能夠持續向器官的血管系統泵入灌注液,向器官供應營養物質,清除細胞的毒性代謝產物和自由基,減輕缺血再灌注損傷;

其次,維持血流動力學刺激,減少血管痙攣,並能夠實時監控血管阻力、灌注壓、流量等參數來動態評估器官活力。

兩大改進,使得對降低移植術後併發症、提高移植患者長期存活率具有重要意義。

而得益於先發優勢,LifePort腎臟灌注箱如今已成為全球使用最廣泛的設備之一。

而得益於先發優勢,LifePort腎臟灌注箱如今已成為全球使用最廣泛的設備之一。

當前,美國57家OPO中的54家使用LifePort腎臟灌注運轉箱進行供腎機械灌注,市場佔有率第一;並且,該產品也是唯一一項在中國取得註冊證的腎臟機械灌注產品。

這也意味着,通過收購方式,健耕醫藥能夠直接跨過從0到1的過程。

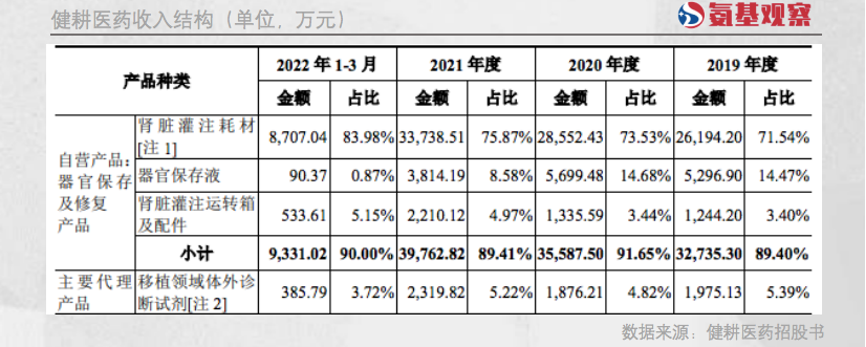

的確如此。隨着LSI公司的“入表”,健耕醫藥如今已成為一家收入規模4.4億元的公司,其中近4億元由LSI公司貢獻。

作為高值耗材,器官移植相關器材的利潤率並不低。2021年,健耕醫藥綜合毛利率達72.59%,扣非淨利潤為7195萬元。

作為高值耗材,器官移植相關器材的利潤率並不低。2021年,健耕醫藥綜合毛利率達72.59%,扣非淨利潤為7195萬元。

憑藉LSI公司的入局,健耕醫藥也得以估值41億元(以擬募資10.23億元,不超過發行後市值25%計算)衝刺科創板。

/ 03 /器官移植第一股的現在和未來

不過,對於器官移植第一股健耕醫藥來説,侷限於腎臟移植領域或許遠遠不夠。

腎移植主要是通過配型的方法來進行,但匱乏的腎源與可能不配型不成功,決定了腎臟移植數量有限,且增長極為緩慢。

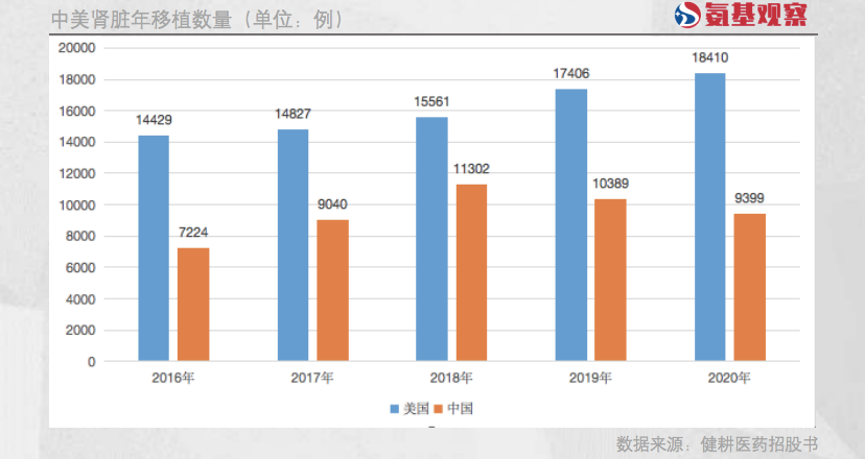

即便是成熟的器官移植市場,美國年移植量至今不超過2萬例,年增速均在5%左右;國內年移植量跨過高速增長期後,也有放緩的趨勢。2019年,在沒有疫情影響的情況下,移植量略有下滑。

有限的移植量,導致腎臟移植市場機械灌注耗材規模並不大。2019年,該市場規模僅有8.88億元。很顯然,健耕醫藥要想打開天花板,亟需拓圈。

有限的移植量,導致腎臟移植市場機械灌注耗材規模並不大。2019年,該市場規模僅有8.88億元。很顯然,健耕醫藥要想打開天花板,亟需拓圈。

健耕醫藥IPO的目的也在於此。根據招股書,公司募集資金的投向,主要是兩個,一是往產業鏈縱向延伸,拓展診斷產品;二是往產業鏈橫向延伸,拓展肝移植相關耗材。

當然了,對於健耕醫藥來説,“拓圈”是機遇,但同樣也是挑戰。

當然了,對於健耕醫藥來説,“拓圈”是機遇,但同樣也是挑戰。

正如上文所説,在診斷試劑領域,巨頭們構建的“診斷儀器——試劑”捆綁的模式並不容易攻破,而肝臟領域的拓圈也是如此。

雖然健耕醫藥的LifePort 肝臟灌注運轉箱及配套耗材,是目前唯一處於 FDA 註冊階段的肝臟低温機械灌注設備及耗材。

但由於肝臟機械灌注領域暫無獲得廣泛認可的肝臟灌注設備,因此臨牀中靜態冷保存方式仍佔據絕大多數比例。

並且,即便是機械灌注領域,在健耕醫藥之前的,還有Transmedics、OrganOx等先行者們。他們,也都是健耕醫藥需要對壘的選手。

那麼,健耕醫藥能否如願以償的成功“拓圈”呢?