北方長龍:技術實力頻遭質疑,關聯公司承擔費用“注水”業績_風聞

万点研究-2022-12-01 16:56

本文由【萬點】原創

作者/仰壺

編輯/成宇

伴隨國際局勢緊張態勢,今年A股市場國防軍工題材頗受資本追逐,產業內相關公司頻頻開啓融資動作,北方長龍目前創業板IPO過會,距離上市僅一步之遙。

北方長龍新材料技術股份有限公司,成立於2010年,主要從事非金屬複合材料的性能研究、工藝結構設計和應用技術為核心的軍用車輛配套裝備的研發、設計、生產和銷售業務。

2019年至2022年6月,北方長龍營業收入分別為1.57億、2.6億、2.87億和1.43億,淨利潤分別為0.52億、0.93億、1.09億和0.54億。

從財務數據來看,北方長龍在報告期內業績增長迅猛,但仔細閲覽招股書後,筆者發現北方長龍存在諸多問題。

0****1

缺乏關鍵核心技術,持續獲取訂單能力存疑

北方長龍在招股書中介紹:公司核心盈利模式主要是通過基於客户潛在需求的技術創新參與軍方的科研項目,在此基礎上成為相關型號軍用車輛批產階段的配套供應商,進而完成相應軍品的生產和銷售實現盈利。

也就是**,參與軍方科研項目是北方長龍盈利模式中的關鍵起始環節,通常只有參與軍品科研過程,才擁有獲取後續批產訂單的資格,這也導致研發能力與技術儲備非常重要。**

①產品單一且非核心部件,技術缺乏競爭力與排他性

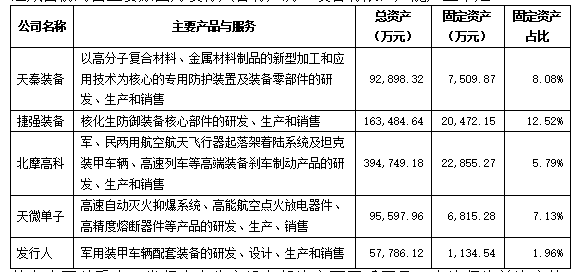

軍用車輛人機環系統內飾為發行人主要產品,具體包括車體綜合防護襯層、機櫃、地板、枱面桌等,可以直觀看出上述產品均非軍用車輛核心部件,而發行人表示其核心優勢在於產品採用非金屬複合材料,並在在招股書中對於核心技術的表述為:處於國內先進水平、行業先行地位。

筆者閲覽大量軍工行業上市公司資料後發現,國防軍工業各類產品採用非金屬複合材料是目前主流做法,但友商核心競爭優勢更集中體現在軍用設備的核心部件。而發行人產品供應主要為軍用車輛人機環系統內飾,缺乏技術排他性。

**對此疑問,**發行人在回覆函中表示,公司已通過大規模資金投入,實現了非金屬複合材料產品在軍用車輛領域的技術積累和產品應用,但未列示前期技術積累明細以及投入的資金金額。與此同時,後續招股書版本中刪除了“技術處於國內先進水平、行業先行地位”相關表述。此舉證實發行人自身核心技術未獲得專業評定部門的客觀認可,有為IPO上市而虛構技術實力的嫌疑,存在誇大、誤導性陳述。

報告期內,北方長龍年均研發費用金額為1,898.47萬元,遠低於國防軍工行業上市公司的平均水平。雖每年研發投入佔營業收入比例均超7%,但投入自主研發項目的金額較小,報告期內自主研發投入約700萬元佔研發投入比重為13%,而2021年實現收入131.06萬元。

②研發能力無法與增量需求相匹配,科研課題出現積壓

由於參與軍品科研是獲取後續批產訂單的重要前置條件,北方長龍的研究實力值得關注。

報告期內,公司研發人員數量由28人增長至46人,增加幅度64%;而研發課題數量由64個迅速增加到118個,增長率為84%,人員增速明顯不及研發課題增長率。

經筆者測算,發行人每年能夠完成研發項目為10-15個,但2020年和2021年新增研發項目數量均為40個,嚴重超出其科研承載力。從目前時點來看,軍品科研項目儲備的確充足,但科研團隊較為單薄已成潛在隱患,存在無法按時完成科研項目的風險。

此外,公司目前收入主要依靠報告期前參與的軍方科研已有產品的型號拓展項目、升級改造項目所帶來的訂單,從時間進度來看,報告期內所承接全新產品的研發項目暫未帶來明顯收益。

0****2

自主生產能力低下,嚴重依賴外協模式

目前,北方長龍產品生產環節主要依靠外部生產商。2019-2022年6月,發行人外協採購金額分別為7,888.98萬元、6,627.44萬元、8,073.48萬元和1,324.81萬元,佔總採購金額的比例分別為88.78%、70.62%、76.75%、65.65%。

眾所周知,軍方對產品按期交付和質量有較為嚴格的要求,**發行人當前階段採用外協為主的生產模式,在生產過程的自主性、獨立性以及產品質量穩定性方面無法絕對把控。**造成目前局面的主要原因是其自有廠房、設備有限,產能嚴重不足。

從上表可以看出,公司在生產設備投資方面嚴重不足,佔比僅為總資產的1.96%,廠房仍屬於租賃資產。當前處於以研發為導向的經營階段自有產能僅能滿足研發設計、試製、調試以及小批量生產,對於大批量訂單產品的成型、研配、噴漆等環節則主要委託外協供應商進行生產。

2021年,除噴漆外其他工序均由公司自主完成的產品實現的銷售金額佔收入的比例為12%,佔比較低。預計募投項目全部達產後,自制產品實現的銷售收入比例約50%-60%,情況依然不容樂觀。

在大量工序外協情形下,發行人在控制產品質量和技術保密等方面遭受挑戰,生產供應商具備相關產品生產能力,存在向上遊軍工產業發展並侵蝕發行人市場份額風險。

0****3

業績注水,利用非上市公司承擔成本費用

根據招股書披露,除北方長龍及其所屬公司外,公司控股股東、實際控制人陳躍直接或間接控制華躍長龍等另外5家關聯企業。

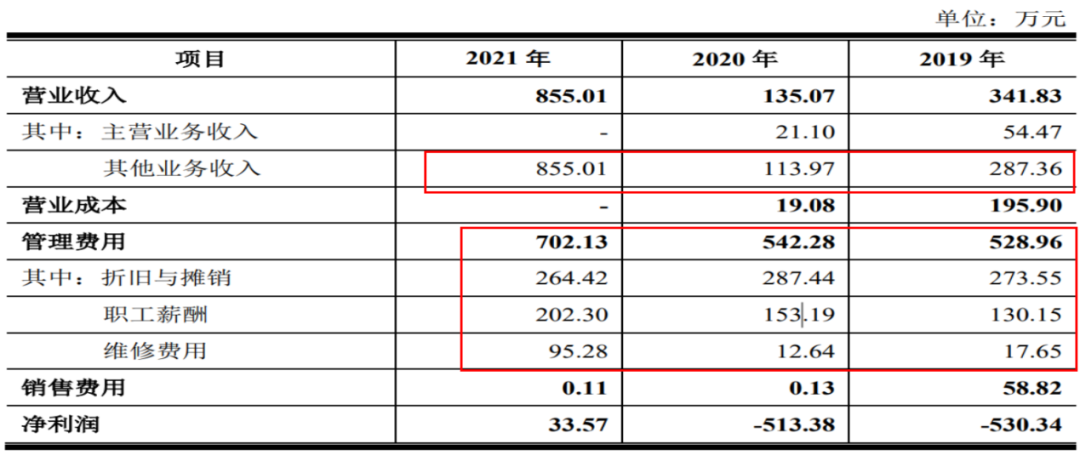

華躍長龍原先主要從事高鐵內飾的複合材料產品研發、生產和銷售。2018年至2020年,華躍長龍高鐵業務以衞生間內飾產品的售後維保配件銷售收入為主,維保責任已於2020年12月全部到期。自2021年開始,華躍長龍除房屋租賃外,無其他經營業務。但在此期間華躍長龍的財務數據頗為異常。

①廠房、辦公樓閒置,租賃價格存疑

2017-2019年發行人租賃華躍長龍廠房及辦公樓共計1,600㎡,每年支付租金對價超110萬元。但值得關注的是,華躍長龍廠房及辦公樓總面積共計2.16萬㎡,2017年其高鐵產品訂單幾近於無,2018年開始停止生產運營,而在此期間發行人恰巧進入了業務爆發期。筆者不禁要問:北方長龍真的僅僅租賃1,600㎡廠房及辦公樓麼?2021年華躍長龍將2.16萬㎡廠房及辦公樓整體出租給第三方公司,每年租金高達833.33萬元。發行人與關聯公司華躍長龍在租賃使用面積上是否真實公允,很難説清。

②年度折舊攤銷費用虛高

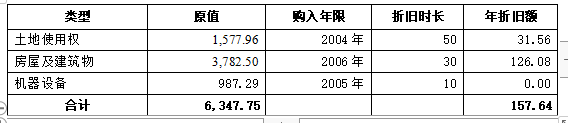

由於華躍長龍資產購置時間非常集中,為折舊攤銷費用的測算提供了便利條件。根據華躍長龍折舊攤銷政策測算,該公司2019-2022年折舊費用約157萬元(機器設備類2015年即提足折舊,後續無需費用分攤)。而管理費用中年均折舊與攤銷費用為270萬元,兩者存在近110萬元的缺口。那每年110萬元的攤銷從何而來?

答案是運輸設備及電子產品。經統計,華躍長龍賬面運輸設備及電子產品原值553萬元,根據發行人會計政策,該類資產折舊分攤時間為5年,年折舊率為20%,截至2022年6月,賬面價值僅剩4成,推算買入時間為3年前即2019年,此時點主營業務停止運營的華躍長龍絕對不會是資產使用方,那麼該部分折舊攤銷真正的承擔方也就呼之欲出。

②員工數量與職工薪酬明顯倒掛

2019-2021年期間,華躍長龍已解散與生產有關的全部員工,僅有5名日常經營必要的財務、行政人員在職。報告期各期末,華躍長龍員工人數分別為21人、10人、7人(其中2名在辦理相關解聘事宜)。員工數量不斷減少,但與之相對應的職工薪酬卻從130萬元激增到202萬元,總體增幅為55%,人均薪酬更是近30萬元,出現嚴重倒掛情況,與大眾認知完全背離。

以上現象皆反映出華躍長龍極有可能在報告期內通過降低租賃費用、分攤薪酬及折舊攤銷等方式幫助上市主體承擔費用,由此判斷北方長龍業績真實性存疑。

2019年-2022年6月末,北方長龍董事、監事、高級管理人員共計17名,其中已離職人員合計5名,佔總人數的比例為29.41%。結合上文,高管離職率如此異常便有了合理解釋。

總之,軍工產業市場前景廣闊,北方長龍想借此良機魚躍龍門,除了依靠IPO募集資金補齊產能短板外,還需充實研發團隊、積極擴展新的具備核心競爭力的產品線。