年新增患者不到實體瘤10%,為什麼血液瘤“重磅炸彈”更多?_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-12-01 11:36

在創新藥行業,通常會以是否能成為“重磅炸彈”,來評價一款藥物是否成功。躋身“重磅炸彈”藥物的門檻,是十億美元。

如果按照這個標準來看,血液瘤領域成功的藥物相當多。在2021年,全球藥物銷售額前十的席位中,血液瘤藥物就佔據了兩個席位,分別為來那度胺、伊布替尼。

這一表現,要超過實體瘤腫瘤藥物。唯一躋身前十榜單的實體瘤藥物,是默沙東的PD-1抑制劑K藥(適應症也包括血液瘤,但佔比較小)。

此外,利妥昔單抗、維奈克拉、伊馬替尼、硼佐替米等多款血液瘤藥物,都達到了“重磅炸彈”藥物的水平。

不過,你可能沒想到的是,雖然“重磅炸彈”藥物頻頻出現,但血液瘤患病率卻不高。全球血液瘤患者年新增人數,在所有新發腫瘤中的佔比不到10%。

那麼,為什麼新增人數遠低於實體瘤,血液瘤藥物的表現卻能如此出色呢?答案在於3點:

患者用藥週期長、藥物價格昂貴、患者累積效應。

/ 01 /小適應症的大力量

與實體瘤相比,血液瘤的患者數量相對渺小。

據WHO數據,**2021年全球新發癌症1975.8萬例,其中血液瘤新發患病例約130.5萬例,佔比不到10%。**剩下的90%,都是新發實體瘤患者。

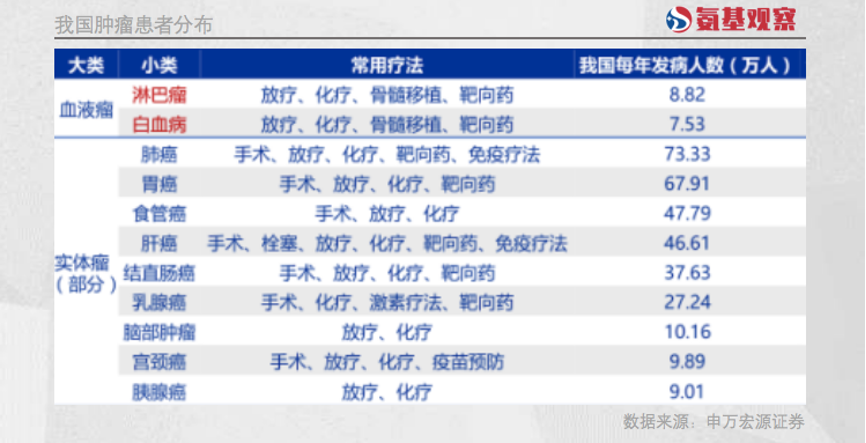

我國也是如此。如下圖所示,血液瘤最核心的淋巴瘤或白血病癌種,新發病人數均不超過10萬人,而肺癌、胃癌2大癌種,新發病人數均超過50萬人。

我國也是如此。如下圖所示,血液瘤最核心的淋巴瘤或白血病癌種,新發病人數均不超過10萬人,而肺癌、胃癌2大癌種,新發病人數均超過50萬人。

更重要的是,血液瘤癌種還會被分成諸多亞型。**比如,淋巴瘤亞型超過10種,佔比最高的大B細胞淋巴瘤僅有39%。**由於部分治療藥物並不能“通殺”,因此目標患者羣體規模會更加逼仄。

更重要的是,血液瘤癌種還會被分成諸多亞型。**比如,淋巴瘤亞型超過10種,佔比最高的大B細胞淋巴瘤僅有39%。**由於部分治療藥物並不能“通殺”,因此目標患者羣體規模會更加逼仄。

但出人意料的是,血液瘤治療藥物領域,“重磅炸彈”卻不少。

但出人意料的是,血液瘤治療藥物領域,“重磅炸彈”卻不少。

2021年全球藥品銷售額前二十名的藥物中,共有5款腫瘤藥物上榜,分別是K藥、來那度胺、伊布替尼、達雷妥尤單抗和O藥。

其中,來那度胺、伊布替尼、達雷妥尤單抗都是血液瘤治療藥物。上榜數量超過實體瘤藥物,血液瘤治療藥物輸人卻不輸“陣勢”。

的確如此。血液瘤治療藥物中,2021年銷售額最高的是小分子藥物來那度胺,達到128.91億美元。

的確如此。血液瘤治療藥物中,2021年銷售額最高的是小分子藥物來那度胺,達到128.91億美元。

這是什麼概念?這麼説吧,腫瘤領域銷售額最高的K藥為171.86億美元,而來那度胺緊隨其後。

除了來那度胺外,血液瘤領域的另一重磅炸彈藥物,BTK抑制劑伊布替尼的表現也是可圈可點。

自2013年上市後,伊布替尼的銷售一路高歌猛進,2021年銷售額達97.77億美元,據邁入“百億美元俱樂部”一步之遙,位列全球藥品銷售額第七名。

除了這兩款藥物之外,血液瘤領域還有一款新秀產品CD38單抗達雷妥尤。

2015年,達雷妥尤單抗在美國獲批上市,用於四線治療多發性骨髓瘤。上市後,達雷妥尤治療線數不斷前移,目前已成為多發性骨髓瘤的一線療法。

2021年,達雷妥尤單抗銷售額已經達到60.23億美元,處於全球藥物銷售第17名的位置。

此外,在血液瘤領域還有利妥昔單抗、維奈克拉、伊馬替尼、硼佐替米等多款藥物都達到了重磅炸彈藥物的十億美元門檻。

未來,隨着更多新療法的面試,註定還會有越來越多的血液瘤重磅炸彈藥物湧現。比如,強生/傳奇生物便預測其CAR-T療法西達基奧侖賽,銷售峯值將達到50億美元。

從這裏我們也不難看出,血液瘤領域新發患者雖然不多,但相關療法的商業價值毋庸置疑。

/ 02 /重磅炸彈頻出的三個要素

看到這裏,或許你會產生這樣一個疑問:為什麼新增患者不多,血液瘤治療藥物的市場前景卻不差呢?

總體來看,這與三個要素相關:用藥價格、用藥週期、患者累積效應。

首先來看“用藥價格”這一要素。

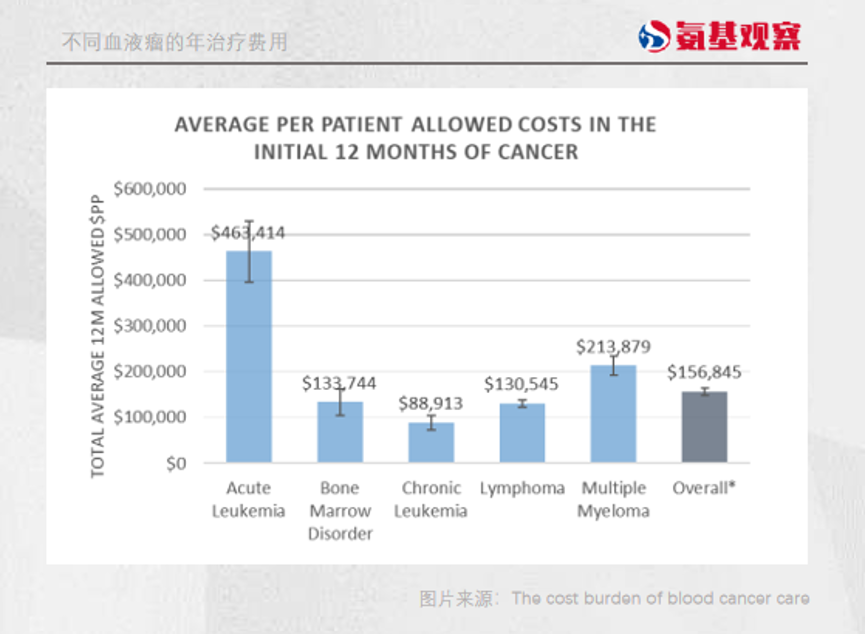

腫瘤藥物價格普遍不低,血液瘤治療藥物也不例外。此前,世界最大的志願健康組織白血病和淋巴瘤協會 (LLS) ,對血液瘤藥價有過全面的統計。結果顯示,血液瘤患者年治療平均費用約為15.6萬美元。

如今,隨着CAR-T、雙抗等新型治療方式的問世,血液瘤治療藥物的平均價格還會持續提升。

如今,隨着CAR-T、雙抗等新型治療方式的問世,血液瘤治療藥物的平均價格還會持續提升。

就拿強生/傳奇生物的CAR-T療法西達基奧侖賽來説,其在美國的定價高達46.5萬美元。正是基於較高的定價,強生對西達基奧侖賽未來充滿期待。

還有最新問世治療血液瘤的雙抗Tecvayli,價格同樣不低。如果其效果能夠持續9至10個月,患者需要花費的總價就在35.5萬美元至39.5萬美元之間。

再來看“用藥週期”。相比於實體瘤患者,由於治療藥物更具針對性等原因,血液瘤患者生存期普遍更長。

目前部分淋巴瘤、白血病、多發性骨髓瘤等常見的血液瘤,5年生存率普遍超過60%。以第二大血液瘤多發性骨髓瘤為例,在如今的療法下,多發性骨髓瘤患者的生存期長達近十年。

而大部分實體瘤患者,還很難達到這一數值。比如,肝癌患者的5年生存率僅有35%,肺癌患者只有18.6%。

單個患者更長的生存期,意味着更長的用藥週期,因為血液瘤患者需要長時間用藥。在歐美國家,血液瘤的治療已經趨近於高血壓一樣的慢性病管理。

這也意味着,單個患者能夠貢獻更高的藥物治療費用。

最後來看患者累積效應。因為血液瘤患者生存率較高,雖然新增患者規模有限,但累積的存量患者規模普遍不小。

以我國為例。2021年,國內血液瘤新增患者雖然僅有23.7萬人,但細分癌種的存量患者規模普遍不小。

比如,2021年非霍奇金淋巴瘤患者存量規模就達52萬人。血液瘤領域其它細分癌種的存量患者規模,也都遵循這一規律。

綜合來看,雖然血液瘤新發病患者數量規模不大,但得益於“存量規模較大、患者用藥週期較長、藥物價格昂貴”三個因素,商業天花板並不低。也正因此,在血液瘤領域重磅炸彈藥物頻出。

/ 03 /有待挖掘的中國血液瘤市場

雖然在全球範圍內,血液瘤市場不小;但在國內,卻是另一種景象。

以來那度胺為例,其在全球市場的銷售勢如破竹,在中國市場卻是吃了鱉。

據米內網數據,2020年來那度胺膠囊中國銷售額約為人民幣10.25億元。而當年,來那度胺的全球銷售額為121億美元,國內市場銷售額不足其全球銷售額的零頭。

事實上,來那度胺的挫敗只是血液瘤藥物在中國受挫的一個縮影。

強生的達雷妥尤單抗,到了國內依然水土不服。米內網數據顯示,2021年達雷妥尤單抗國內合計銷售額3.77億元,為達雷妥尤全球銷售額的貢獻幾乎可以忽略不計。

我國血液瘤患者存量規模不小,為什麼血液瘤藥物卻賣不動?最重要的因素,大概是“價格過高”。

正如上文所説,血液瘤治療藥物需要持續治療。而這些血液瘤的創新藥物,即便納入醫保持續治療的價格仍然不便宜。

拿達雷妥尤單抗來説,體重50kg患者使用達雷妥尤年費約為27萬。目前,達雷妥尤作為乙類藥物被納入醫保,按照70%的報銷比例來看,患者仍然需要負擔8萬元。

雖然醫保後藥物價格已經打折不少,但是對於不少家庭來説8萬的年費仍然不便宜,更何況達雷妥尤需要持續使用直到疾病進展。

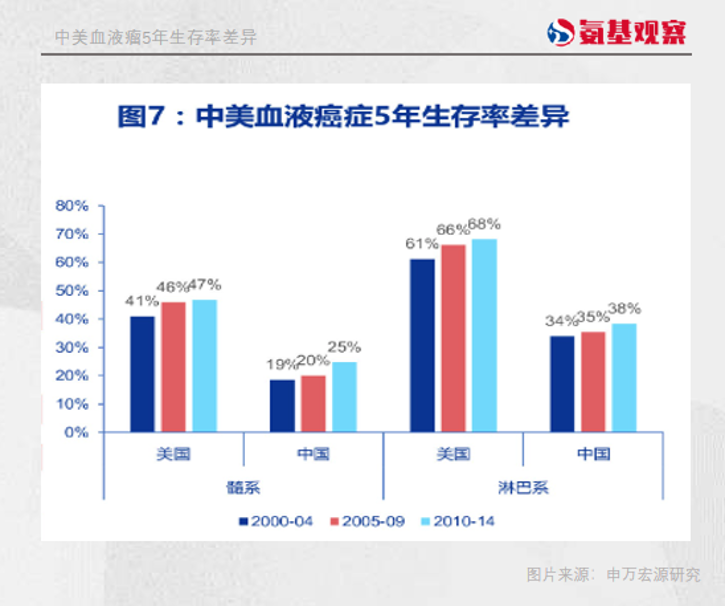

綜合因素導致,國內血液瘤治療領域,存在較大未滿足的臨牀需求。與歐美國家相比,我國血液瘤患者得五年生存率要低得多。

對於國內藥企來説,這未嘗不是機會。

對於國內藥企來説,這未嘗不是機會。

如果能夠研發出更有效的藥物提高患者生存期,同時將藥物價格控制在可及範圍內,那麼國內血液瘤市場的想象空間也將得到拓展。

目前,國內已經有不少藥企在深耕血液瘤領域,包括亞盛醫藥、亙喜生物、科濟藥業、傳奇生物、德琪醫藥、諾成健華等明星公司,並且不同藥企攻堅的領域各不相同。

比如,亞盛醫藥圍繞細胞凋亡機制,研發構建單獨成藥的新療法和聯合療法。天境生物、尚健生物、友芝友生物等在佈局CD38單抗療法;百濟神州、諾誠健華、人福醫藥、瑞石生物等藥企則是圍繞BTK抑制劑展開佈局。

期待在更多國內藥企的努力之下,我國血液瘤治療也終將走向慢性病化。