疫情放開近兩年,美國消費真的復甦了嗎?_風聞

读懂财经研究所-注册制时代,价值新坐标。2022-12-02 10:38

在過去很長時間裏,投資人心中都有一個固有的印象,疫情防控放開,消費就能漲。但事實上並非如此。

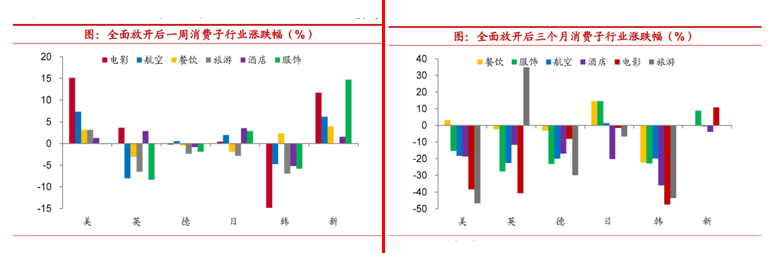

在美國疫情放開後一週,餐飲、旅遊、酒店、酒店等板塊都出現了2%-15%的漲幅。但在放開後三個月,除了餐飲板塊仍保持3%的漲幅外,其餘板塊都出現了10%-40%的下跌。

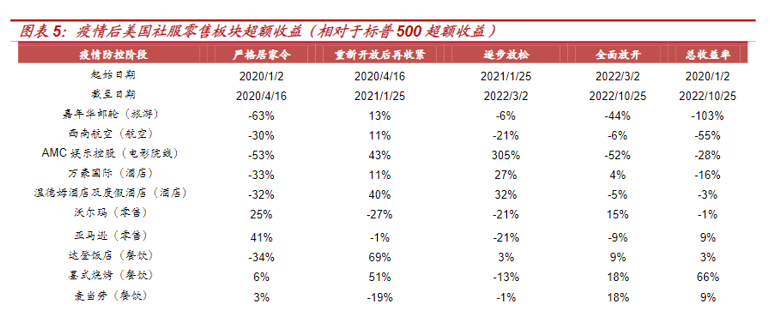

這其中固然有加息的影響,但即使以標普500為基準,在疫情管控逐步放鬆後,縱觀各大板塊龍頭,也只有餐飲龍頭麥當勞跑贏了“標普500”17個百分點,酒店龍頭萬豪國際跑贏了30個百分點,其餘板塊龍頭則是跑輸了6-50個百分點。

跑輸的行業各有各的原因,但跑贏的行業都有一個共同點:需求復甦,且供給端出清明顯。與需求側的復甦相比,或許供給側的變化才更加值得我們關注

/ 01 /消費表現低迷,僅餐飲、酒店跑贏大盤

毋庸置疑,服務業是受疫情影響最嚴重的行業。按照常理來説,防疫限制的解除,會使服務業需求得到釋放,所有板塊都會收益。但海外經驗告訴我們,真實情況並非如此,海外疫情防控逐步放開的過程中,各個子版塊也出現了分化。

從海外經驗看,在疫情放開後一週,海外各個國家的大部分服務板塊都受消息面提振,股價出現大幅上漲。根據中泰證券數據,美國服務類板塊出現全線上漲,電影、航空、擦音、旅遊、酒店等板塊的漲幅在2%-15%之間。

但在疫情放開3個月後,美國除餐飲板塊仍保持了3%左右的漲幅,其餘板塊股價均出現下滑,並且下滑幅度在10%-50%之間。

當然,除餐飲外其餘板塊的下滑少不了大環境的影響。美國全面放開後,加息、俄烏戰爭等

當然,除餐飲外其餘板塊的下滑少不了大環境的影響。美國全面放開後,加息、俄烏戰爭等

利空接踵而來,導致美國股市大盤都出現了下滑。但即使我們以標普500為基準,將各個板塊的龍頭公司與同期市場上的標普500指數做對比,也會發現服務資產出現明顯分化。

根據中信證券的數據,以美國疫情逐步放鬆為節點,只有餐飲、酒店龍頭跑贏了標普500指數。其中,餐飲龍頭麥當勞、必勝客跑贏了18個百分點,酒店龍頭萬豪國際跑贏30個百分點。而旅遊、航空、院線、零售等板塊的龍頭公司,在同期都跑輸了標普500指數6-50個百分點。

為何本應是疫情放開受益最大的服務業,子版塊龍頭卻大多跑輸了行業?

為何本應是疫情放開受益最大的服務業,子版塊龍頭卻大多跑輸了行業?

原因在於,即使疫情已經放開,但居民的消費能力卻很難達到疫情前水平,導致很多服務業也未能達到疫情前的市場規模。根據興業證券數據,截止到今年9月,美國酒店、交通、娛樂、旅遊等服務業復甦緩慢,較疫情前仍有5%以上的需求缺口還未補齊,其中,旅遊甚至有20%的需求缺口未補齊。

還有另外一組數據,也能從側面證明美國消費能力很難達到疫情前水平。谷歌數據顯示,疫情管控放開後,免費的公園人流量已恢復至疫情前水平,但工作場所與交通工具較疫情前尚有20%與17%的缺口,工作場所人流量未恢復的原因中就有失業因素。

當然,消費能力下降影響了整體服務業的復甦。但也能夠看到服務業各板塊出現了明顯分化。那這種分化背後的邏輯是什麼呢?

/ 02 /需求永久性縮減,成疫情復甦投資陷阱

在疫情復甦邏輯裏,居民消費能力下降,行業規模難以恢復到疫情前水平,是很多板塊跑輸到的重要原因。

但對很多行業來説,隨着居民消費能力逐漸回升,行業規模重回增長只是時間問題。交通、旅遊就是最好的例子。儘管需求尚未完全恢復,但出行龍頭西南航空在全面放開後僅跑輸標普5006個百分點。

值得注意的是,並不是所有的線下消費都能用時間換空間的。部分行業受到疫情永久性傷害,行業規模出現塌陷,未來也很難恢復到疫情前水平。其中以院線板塊最為典型。

時至今日,美國疫情防控政策優化已經差不多有了20多個月的時間,全球院線龍頭AMC的影院營業率已經恢復到99%以上。但今年前三季度,AMC影院營收仍較疫情前同期下降了30%。

票房收入難以恢復到疫情前水平,是院線龍頭營收下降最直觀的原因。今年上半年,北美電影票房只有36.24億美元,相當於疫情前64%的水平。

原因也很簡單,越來越多人開始不去電影院看電影了。因為很多影片製作方開始試水線上線下同步上映,最典型的代表就是華納,美國防疫政策在2021年年初已經優化,但同期華納仍選擇將包括《哥斯拉》、《神奇女俠》在內的17部新片選擇線上線下同步上映。而在國內,王晶的經典電影《倚天屠龍記》甚至只登陸了流媒體。

製片方選擇同步上映大多是因為兩個原因,一是相比票房的不確定性,直接賣給流媒體可以獲得確定的收益,典型如徐崢把《囧媽》賣給抖音。二是,內容方也想將自身流媒體做大,比如華納同步上映,就是為旗下HBO Max拉會員。

同步上映的做法,對院線衝擊極大。今年三季度,AMC院線觀影人數較疫情前同期下降過半。全球第二大院線巨頭Cineworld在今年9月已經申請破產保護。增長邏輯受阻導致市場規模塌陷,AMC院線今年以來股價已下跌8成。

當然,需求縮減或者尚未復甦,也不是消費資產跑輸大盤的唯一原因。部分收益於疫情的線下零售公司,同樣會受到疫情放開影響,而出現業績波動,比如亞馬遜。在疫情防控逐漸放鬆後的一年內,亞馬遜股價跑輸標普500 21%。

庫存,是影響零售企業表現的原因。在疫情期間,巨大的囤貨需求使企業加大了包括庫存、人員以及履約的投入。但隨着需求脈衝結束,零售企業面臨庫存高企的局面。以全球某零售巨頭為例,其存貨週轉天數由2020年的38.3天上升到2021年的42.6天。

從這些角度上説,疫情帶來的需求波動,可能將成為疫情復甦投資裏的陷阱。

/ 03 /供給出清,才是疫情復甦投資主線

説完表現差的資產,我們再來説説表現好的。與跑輸大盤的行業各有各的原因不同,跑贏的行業都有一個共同點:需求復甦,且供給端出清明顯。

典型代表就是餐飲企業,餐飲作為剛性需求,在疫情時期被抑制,但在疫情後,餐飲需求能夠快速復甦,根據興業證券數據,到今年9月,美國外出就餐人數已經完全達到了疫情前水平。這種需求恢復也能在餐飲企業中看到,截至到今年上半年,星巴克和麥當勞同店銷售額已經恢復到疫情前的118%、119%。

在頭部企業銷售快速復甦的背後,供給側出清起到了決定性作用。根據彭博社報道,疫情造成了美國六分之一的餐飲企業倒閉。而頭部餐飲企業卻在疫情間開展了“逆週期投資”,麥當勞在疫情影響最大的2020年,新增門店500家。

這種逆週期投資,也使麥當勞重獲增長,實際上,早在疫情前的2018年,麥當勞便出現了營收下滑的局面,但得益於疫情帶來供給端出清,麥當勞重回增長,2021年,麥當勞營收同比增長20%,較疫情前的2019年,同比增長10%。

憑藉供需兩端的改善帶來業績的新突破,餐飲企業股價表現普遍不錯。比如,近一年麥當勞股價漲超13%,達登飯店漲超9%,均超過同期標普500的漲幅(-10%)。

與餐飲類似的,還有酒店資產。作為另一個跑贏標普500的板塊龍頭,萬豪國際在近一年以來的股價漲超10%,而同期標普500同期下跌10%。

利潤是推動其股價增長的核心原因。儘管今年前三季度,萬豪國際營收仍未達到疫情前水平,但淨利潤卻較疫情前提升了13%。

不漲營收漲利潤,恰恰也是因為行業的出清。美國酒店以商旅需求為主,由於經濟下行,商務出行減少。今年,其酒店出租率僅恢復到疫情前的90%。但同餐飲類似,疫情帶來行業出清。僅紐約有20%的酒店倒閉。受益於競爭格局改善,萬豪酒店客單價較疫情增長10%,推動其淨利率較疫情前提升近6個百分點。

即使未來酒店出租率仍不能超過疫情前水平,萬豪仍有可能通過酒店擴張實現收入增長。疫情後,萬豪通過併購、自建等方式積極進行業務拓張。比如,10月份,萬豪宣佈收購City Express。此次交易將包括5個品牌的152家酒店。從疫情到現在,萬豪酒店總數增加了10%。

通過覆盤海外疫情防控放開後的投資機會,不難發現,線下消費的復甦進程往往很難判斷,且並不樂觀。不過與消費端的不及預期相比,供給側出清所帶來的確定性,或許才真正值得投資人關注。