台積電要開始倒計時了嗎?_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海2022-12-04 11:33

黃欽勇是台灣地區知名半導體產業媒體《電子時報》的創始人兼現任社長,作為一個從80/90年代開始就專注於半導體行業觀察的媒體人,黃欽勇是一個深諳台灣地區半導體產業發展故事的業內精英。

在黃欽勇最近出版的《東方之盾》一書中,黃欽勇認為半導體產業是“東方之盾”——他認為:台灣島在全球半導體產業鏈上的重要地位可以讓台灣地區在大陸和美國之間的大國博弈裏佔據一個“風雨不動安如山”的主動地位。

然而,在某次接受台灣地區本地媒體採訪的時候,面對主持人提出的**“如果美國要台積電把工程技術人員和資料都送到美國去會怎麼樣?”**的問題時,黃社長也只能“顧左右而言他”地面露難色地説一句:

“如果談政治的話,我們就聽美國的啊,我也沒辦法。”

這段採訪發生在2021年的下半年,節目主持人當時也只是假設性地提出了問題。

但現在,這一天真的來了。

根據台灣地區本地的媒體報道,台積電創始人張忠謀承認:台積電在美國的工廠不僅會生產5nm製程的芯片,還會生產更加先進的3nm製程的芯片——這是台積電30多年歷史上第一次把最先進產能搬到台灣島之外的地方。

甚至,台灣本地也有媒體爆料:從11月1日開始,很多台積電工程師就開始舉家搬往美國亞利桑那廠區去了——12月的設備進場儀式之後,就會安排試產和量產,隨後也會有更多的工程師舉家前往美國。

看來,有時候產業經濟的事情並沒有我們想象的那麼複雜——處理最複雜的產業問題,往往只需要“舉家搬遷”這樣淳樸的解決方式。

台積電的轉移是被迫的嗎?

是被迫的嗎?

難説。

如果説是被迫搬遷,那從一種意義上來説,你可能對資本的價值觀還不太瞭解。但如果説是自願搬遷,從另一種意義上來説,你可能對美帝的思維方式還不太瞭解。

要知道,現實世界裏沒有那麼多非黑即白的事情,絕大多數事情都或多或少帶有一些“半推半就”“欲拒還迎”的意思。

我們可以首先看看“正方”的看法。

從部分台灣網民的評論裏,我們可以看出作為本地人的他們是如何看待這件事的。

顯然,並不是所有台灣本地人都覺得這是一件好事。一部分台灣本地人認為台積電搬遷屬於被迫,被賣了還在幫人數錢,美國人一旦掌握了3nm芯片的生產能力就會立刻拋棄台積電。

當然了,純看網友的吐槽是不夠的,我們還需要看看美國官方最近在半導體產業上的“小動作”。

2021年6月初,美國參議院通過了《2021年美國創新與競爭法案》,預計在未來的五年時間裏投入2500億美元,強化美國在人工智能、半導體、量子計算、先進通訊、生物科技、新能源等高科技領域的研發、製造以及供應鏈的應對。這個法案的目的之一,就是要將美國芯片的全球市佔率從現在10%拉高到30%。

另一件事情就是芯片法案,“芯片法案”全稱“芯片和科學法案”,是美國參眾兩院於2022年7月前後通過的一項法案。它授權美國政府未來五年內支出2500億美元來推進半導體產業的發展,是美國有史以來最大的一筆“五年研發預算”。其中,半導體製造業分到了527億美元的補貼,同時還能給芯片企業的工廠提供240億美元的免税額度。

最重要的是,如果芯片企業想享受這種優惠政策,那麼在未來10年內就不可以在中國大陸新建或者擴建較先進製程(28nm及以下)的半導體工廠。本質上説,“芯片法案”的核心就是要讓中國喪失先進半導體的製造能力。

畢竟,美國人既然已經擺明了要打壓中國先進半導體制造,增強自身半導體制造,就不可能不對台積電有什麼想法。

另外,根據彭博社的報道,美國也在為未來台海的突發情況作準備——如果戰火燃起,美國人甚至有可能將台積電所有的工程師轉移到美國去。

實際上,自從2022年2月下旬俄烏戰爭開始,華盛頓就開始思考台海方向的安排了。

美國國家安全委員會認為,如果未來台積電遭受重創,將會引起1萬億美元以上的損失——等於全球半導體行業兩年的營業額。

如果從美國人的角度去看問題,我們就能感受到美國人的壓力了:美國某種程度上也過於依賴台灣地區所提供的半導體產能。只不過美國版的“國產替代”比我們難度要小得多——只需要讓台積電把工廠搬過來就好了。

想法很美好,但是現實未必如此。台灣地區之所以能在過去的30多年時間裏成為世界半導體產業鏈的核心節點,不僅僅是因為有一家“台積電”,而是因為台灣島上已經構建了一個繁榮的“半導體生態圈”——即便美國人能讓台積電把工廠設備和人員都搬過去,它能把整個生態圈都搬過去嗎?

最嚴重的推論來自於兩個美國學者於2021年11月發表在《美國陸軍戰爭學院季刊》上的文章——這兩個學者認為:如果台海真的爆發戰爭,美國應當從物理上毀滅台積電,阻止大陸獲得任何相關技術。不過,拜登似乎對這建議並不感冒,所以目前來看還只是兩個美國學者的腦洞而已。

然後,我們再來看看反方觀點——即台積電轉移產能到美國去的行為並非被逼無奈。

首先是台積電創始人張忠謀本人的態度。

台積電創始人張忠謀本人對於“台積電轉移”的看法頗為曖昧:11月21日,張忠謀在發佈會上承認台積電將在美國建立最先進的3nm工廠,而且可能不止修建一座。除此之外,張忠謀還表示:雖然在美國生產芯片的成本會高出不少,但是這不意味台積電會“排除”把部分產能轉移到美國的計劃。

另外,張忠謀也已經和哈里斯等美國高級官員進行了對話,8月份佩洛西竄訪台北的時候,也和台積電現任CEO劉德音密談許久。

事實上,以目前各家媒體所披露的台積電高層的表態來看,並不太能看出“脅迫”的意味,更像是一種勸説或者“討價還價”。

其次是台積電的大客户情況和收入結構。

對台灣上上下下的半導體相關企業來説,總體情況大概是這樣的:

芯片設計環節,美國客户佔比7.7%,大陸客户佔比54.3%,以大陸客户為主。芯片製造環節,美國客户佔比53.9%,大陸客户佔比19.7%,以美國客户為主。芯片封裝測試環節,美國客户佔比49.5%,大陸佔比11.8%,以美國客户為主。

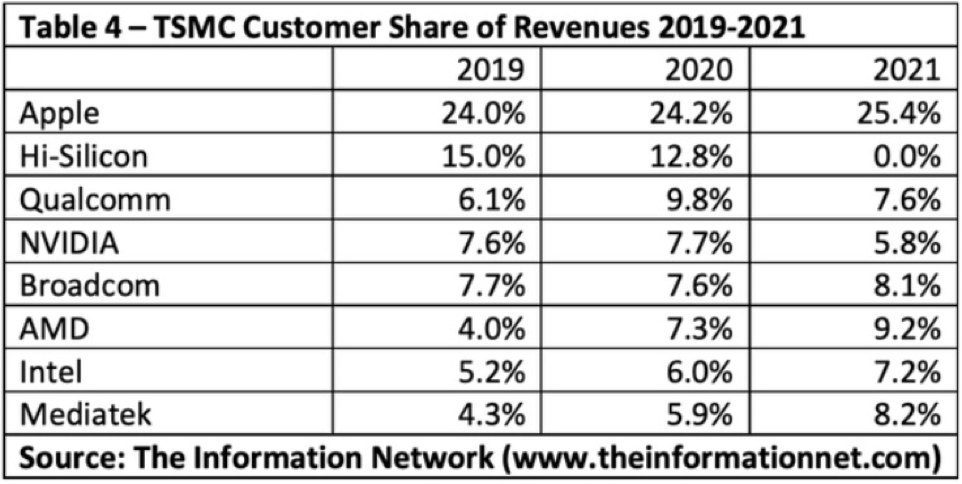

對台積電來説,美國的蘋果始終是其第一大客户。事實上,台積電的主要客户裏除了台灣地區本地的聯發科以外,其餘客户全是美國企業,累計貢獻了台積電2021年63.3%的營收。之前華為海思一度成為了僅次於蘋果的第二大客户,但由於美國製裁,海思已經完全淡出。

個人感覺台積電是真的“窩囊”——被別人一通操作撬掉一個大客户之後,現在還要上趕子去給別人修廠子。不過這也沒辦法,如果不放棄這個大客户,估計其他的大客户也要丟了。

總而言之,從收入結構和大客户情況上看,美國市場才是台積電最重要的市場,美國客户才是台積電最重要的客户——選擇靠近客户設廠似乎也並不是什麼太反常識的決定。

在我看來,我們的確很難説台積電破天荒地轉移最先進產能到美國去是否是出於被逼無奈,但最終的結果是:美國本土將重新獲得全球最強的半導體生產能力。

我們怎麼辦?

面對這樣的結果,在當前這個環境之下,我們的壓力可想而知。

台積電的去向問題,本質上講其實是一個半導體供應鏈的變化問題。在過去很長一段時間裏,半導體供應鏈一直奉行的是“全球化路線”——美國和日本材料、歐洲的設備和零件、台灣地區的代工、大陸的封裝和終端設備生產。

但現在,美國正在想辦法將這種全球化的供應鏈打破,形成一個以北美為中心的“西半球供應鏈”。

應該説,對於技術和世界先進水平仍有較大差距的中國來説,半導體供應鏈的全球化是最有利的。但現在,全球化的供應鏈本身已經處在了一個微妙的位置,我們也意識到了這種風險,積極地在推進國產替代。

悲觀來説,無論被迫還是主動,我們遲早都是要做到半導體供應鏈本土化的——除非出現奇蹟,否則國產替代將會是唯一的出路。

其實,我們不妨分析一下可能的幾種結果,進而思考到底什麼樣的發展方式更適合中國目前的現狀。

眾所周知的事,最最糟糕的情況就是;中國被完全排除在了全球半導體產業鏈之外,無論是材料零件還是半導體設備都將難以進口,自主化進程受挫,以至於先進製程生產能力被完全鎖死,中國的半導體技術永久性地落後於西方,在國際市場上居於劣勢地位。

不過,目前來看,這種情況的風險不算特別大。很多半導體材料、零部件和設備目前還是開放採購的狀態,自主研發也在緊鑼密鼓進行中,我們還沒有陷入最糟糕的情況。

而最最樂觀的情況則是中國半導體產業技術上實現了突破,領先全球不説,還能夠做到100%的自主可控。

但我們也都知道,這種理想好是好,就是“太理想了”。

比較可行的情況應該是一種混合的局面:中國的半導體供應鏈在自主可控上取得了一定程度的突破,且發育出了一定程度上的領先地位,在全球半導體市場上有了一定的話語權,於是在全球市場上形成了“中國-美國”的“雙系統”格局。

歐洲和日韓的半導體材料、設備廠商將同時服務中國體系和美國體系,最終像互聯網行業一樣,呈現出一種“中美雙雄”的局面。

而實現這種格局的前提是:中國的半導體供應鏈具有一定程度的自主性和技術水平,減少對外國的依賴且能不離開國際半導體產業鏈。

這方面,雖然中國國產設備的技術水平和國際領先水準之間還有不小的差距,但應注意到,國產體系裏已經出現了幾個引人注目的“尖子生”,在命脈的軍工、工業生產等領域為代表的成熟製程市場上,中國半導體設備廠商已經解決了生產設備的有無問題,基本可以保證自給自足的安全。

具體來看,在最引人注目的光刻機方面,中科院光電所已經自演了波長為365nm的近紫外DUV光科技設備,上海微電子有了前道90nm製程的光刻機,後道先進封裝光刻機也已經成功出貨。目前已經可以滿足8寸/12寸產線的大規模生產。

在刻蝕機領域,中國廠商較早就實現了突破。和光刻機類似,刻蝕機也是半導體設備體系裏的重要組成部分,以北方華創等企業為代表的中國國產刻蝕設備現在的出貨量正在增大,中微公司的CCP刻蝕機現在已經成為了某些存儲芯片、邏輯芯片生產線的第三大供應商,市佔率較高。

根據華安證券相關報告的預測,中國國產刻蝕設備最終能夠實現70%的國產化率,解決28nm以上成熟製程工藝的覆蓋。目前國內刻蝕設備正在向更先進的14nm/7nm/5nm的方向發展。

根據半導體行業研究機構Knometa在2022年的報告:相比2021年,全球半導體產能提高了8%,大陸部分的擴張佔了全球擴張的36%-49%,是全球半導體擴產的主力軍——這種趨勢為中國國產半導體設備企業創造了良好的發展環境。

另外,現在中國大陸主要擴產的是60nm/45nm/28nm等製程的產線,相比起以前的90nm有了大幅度的進步。中芯國際的14nm項目已經開始具備一定的市場競爭力,已經能夠量產,在礦機芯片上佔據了一定的份額。長江存儲的Xtacking技術也做到了業內領先,現在已經可以實現128層NAND FLASH的量產。

時間緊迫

從某種程度上説,半導體產業已經和“國運”掛上了鈎。

餘盛老師所著的《芯片戰爭》一書中記錄了一個頗有意義的瞬間:

2021年4月12日,美國白宮召集了全球19家半導體行業大型企業的負責人舉辦了一場“全球半導體行業線上峯會”。參會的企業不僅包括了上游的製造商(台積電、英特爾和三星等),也有下游的應用商(福特、通用)。這次會議的核心議題就是如何才能解決當時美國芯片短缺的問題。

在會議上,美國半導體工業協會會長約翰·諾伊弗將這個問題歸因於美國本土芯片製造行業的萎縮——“1990年,美國生產的半導體佔世界的37%,如今只有12%。這一下降主要是由於全球競爭對手政府提供的大量補貼,使美國在吸引新的半導體投資方面處於競爭劣勢。”

聽了諾伊弗的發言,參與會議的美國國家安全部門的頭頭們也表示:現如今,幾乎100%的芯片產能都集中在東亞地區,90%的芯片都由一家公司生產,這是一個嚴重的漏洞。

而在這場會議接近尾聲的時候,同樣出席了這場會議的美國總統喬·拜登則當着全球半導體行業所有頭面人物的面介紹了一封由23個參議員和42個眾議員聯名撰寫的信——信中寫道:如果我們在這些高技能的工作崗位和專業知識上輸給中國,損失是無法彌補的。

拜登最後直言:

“美國的競爭力,取決於你們(半導體企業)的投資”。

2024年,台積電在亞利桑那的3nm廠就會正式開始運用。如果中間沒有意外,那麼美國本土將獲得生產最先進製程芯片的能力——雖然美國從未失去過先進製程芯片的供應,但能在本土生產則意味着整個鏈條上的美國本土企業整體都會得到進化機會。

我現在真的很擔心,留給中國半導體行業的時間,可能真的沒有我們想象的那麼多了。