停止買買買後,“三本之王”中教控股過得好嗎?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2022-12-05 11:49

不再瘋狂外延併購的中教控股,過得如何?

撰文 | 王金曉

上週,中教控股發佈截至2022年8月31日的年報。

作為港股民辦高校市值最高、擁有學校最多的企業,中教控股長期被人戲稱為“三本之王”。

但近幾年來,民辦高校的併購潮逐漸平息。不再瘋狂外延併購的中教控股,過得如何?

增速減緩,穩健發展

縱觀整份財報,中教控股展現了民辦高校的發展特色——穩健、抗風險能力強。

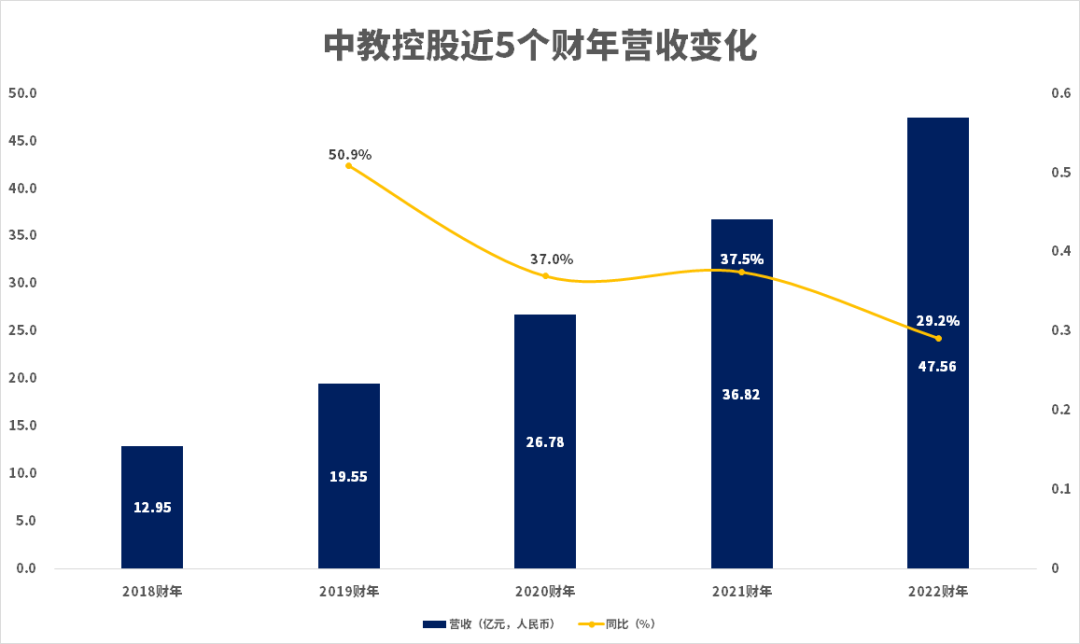

截至2022年8月31日年度,中教控股實現營收47.56億元,同比增長29.2%。在經濟下行壓力加大的情況下,依然保持兩位數增長,客觀説明民辦高校具備較強的抗風險能力。但不可否認的是,中教控股的增速略有放緩。疫情後的2020、2021年,中教控股的增速均超過37%。按照上市初披露的數據,中教控股2017年營收9.49億元,5年間年複合增長率達到38.04%,2022財年的增速已明顯低於平均水平。

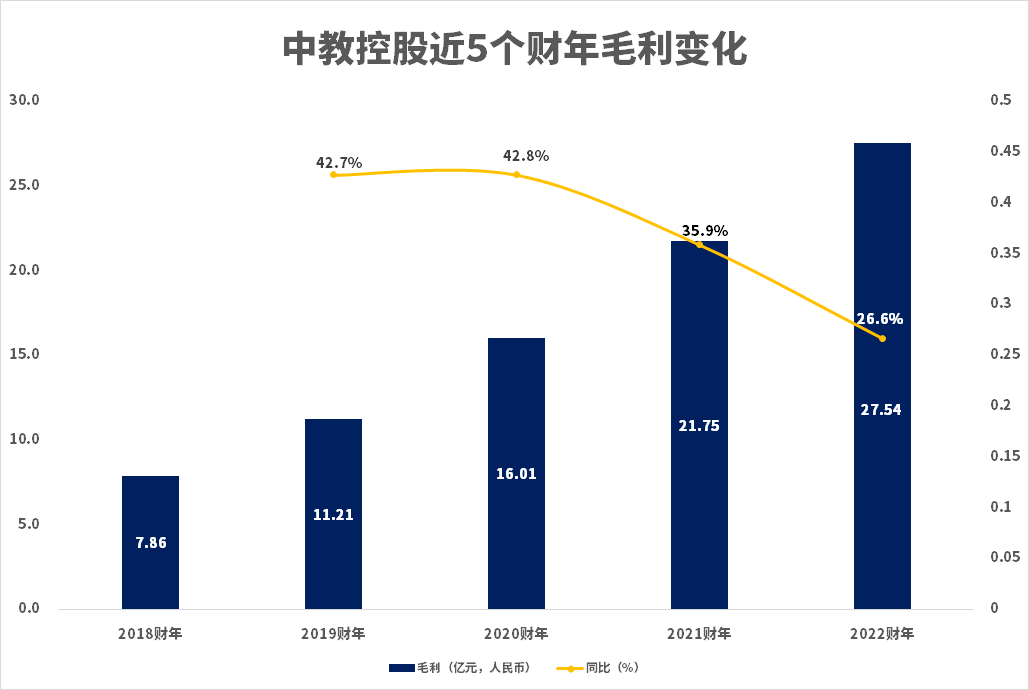

除了營收的變化,毛利的增速也在變緩。本財年,中教控股實現毛利27.54億元,同比增長26.6%。同樣是調整財報統計週期以來的最低增速。

雖然增速受到了影響,但放在當前的環境下,中教控股的表現依然良好。一方面是保持較快速度的增長,另一方面是穩定的盈利能力。報告期內,中教控股實現淨利潤19.36億元、同比增長31.5%,保證了正向的盈利。

而梳理過去的財報,中教控股之所以規模增速有所放緩,可能很大程度上是由於學校數量的增長放緩。2017年上市初,中教控股僅有兩所大學和一所職業學校。到2022年,其學校網絡增加到14所。但實際上,2020財年其就已經擁有13所,2021財年再增加一所至14所——過去一個財年,中教控股並沒有新增學校。

這實際上也是不少民辦高校的普遍特色。過往幾年間,民辦大學掀起了併購熱潮,中教控股是典型代表。中教控股之外,新高教、希望教育等,均進行了不同程度的併購,但中教控股是其中動作最快、最激進的代表。

併購帶來的成效顯而易見。從目前披露的營收數據看,中教控股的營收規模是希望教育的近1.6倍;可在2018年希望教育上市之初,中教控股年營收僅為9.3億元,還低於希望教育的10.3億元。

那麼,為何中教控股停下了大規模併購的步伐?

調整策略,消化風險

從上一財年的財報看,大規模併購也帶來了一定的負面影響。

最直觀的是整體經營層面的風險。截至2021年8月31日,中教控股的現金儲備為50.48億元。然而,其銀行借款就高達60.91億元,同比增長127%;可換股債券高達22.44億元。此外,中教控股的流動比率(流動資產對流動負債的比率)也在降低。2021年,中教控股的流動比率為0.94倍,流動負債要高於流動資產;而在2020年這個數值為1.49倍。也就是説,中教控股的短期償債能力在減弱。

本年度,中教控股似乎花了大力氣來調整內部經營。

根據財報,中教控股在未來展望中表示,集團將繼續為更多學生創造和提供優質的職業教育機會,為國家經濟社會發展做出積極貢獻,切實履行集團使命與社會責任。

而在2019財年,其年報的表述為:將抓住行業發展帶來的歷史性機遇,保持強勁內生增長的同時積極尋求優質的外延擴張機會。

可見,至少最近這一財年,中教控股不再強調外延併購。從結果來説,中教控股的做法取得了一定成果。

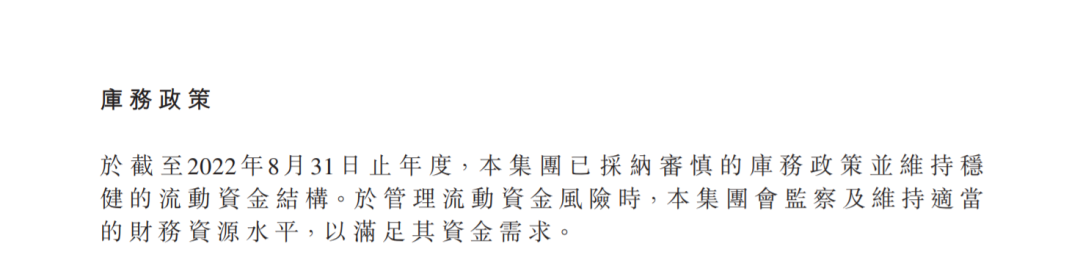

根據財報,截至2022年8月31日,中教控股持有的現金儲備為55.21億元,比2021財年末進一步增加近5億元。有息資產負債率為26.5%,比截至2021年8月31日的31.2%下降4.7個百分點。流動比率為0.81倍,雖然比上一財年末有所下滑,但如果將可換股債券計算在內,這項數據有所提升。中教控股也表示,公司已採納審慎的庫務政策並維持穩健的流動資金結構。管理流動資金風險出現時,集團會監察及維持適當的財務資源水平,以滿足其資金需求。

這或許意味着,中教控股當前更注重安全穩健,快速併購的步伐可能會持續放緩。

短期陣痛難免

這對於中教控股來説,短期內的陣痛恐怕在所難免。

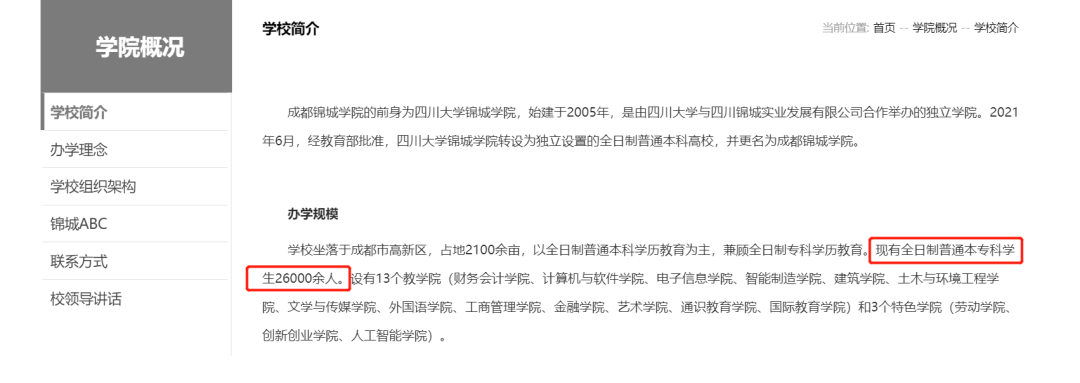

作為主要的營收來源,中教控股的高等職業教育業務學生人數由上一財年的177455人增加到本財年的246049人,同比增加了68594人。而中教控股對此的解釋稱,上述增長主要是由於現有學校及新校區的學生人數內生增長,以及來自新加入的成都錦城學院。

從官網查詢發現,其現有全日制普通本專科學生2.6萬餘人。由於財報中並未透露成都錦城學院的營收規模,只能根據中教控股每名學員創造的營收數據來粗略測算。成都錦城學院在2022財年大約創造了5.02億元的營收。而一旦排除這次外延併購所帶來的收入,中教控股營收的同比增速就降至15.5%。

也就是説,如果接下來中教控股繼續放緩步伐,其短期內勢必會承受不小的壓力。

而在資本市場,中教控股也在經歷了前期的快速增長後,出現股價的大幅下滑。從2021年下半年至今,其20港元的股價已下滑到如今的不到8港元,縮水了6成。這些可能都會是中教控股的陣痛反應。

但從長期來看,利好民辦高校和職業教育的大趨勢沒有變化。今年以來,相關的利好政策繼續密集出台。

今年4月20日,《中華人民共和國職業教育法》審議通過,明確提出“職業教育是與普通教育具有同等重要地位的教育類型,是國民教育體系和人力資源開發的重要組成部份。”

9月7日,國務院決定對高校、職業院校和實訓基地等設備購置與更新提供優惠貸款,由中央財政貼息2.5個百分點,期限2年。

10月7日,中共中央辦公廳、國務院辦公廳印發《關於加強新時代高技能人才隊伍建設的意見》,指出技能人才是支撐中國製造、中國創造的重要力量。

11月2日,教育部等5部門共同印發了《職業學校辦學條件達標工程實施方案》的通知。其中明確提出:鼓勵各地探索社會力量多元投入機制,建立健全職業學校股份制、混合所有制辦學的相關制度,在不新增地方政府隱性債務的前提下,支持職業學校利用經營收入與金融機構開展信貸業務合作,吸引更多社會資金流向職業教育,用於改善辦學條件。

從長期看,中教控股所在的賽道有着相對積極的前景,短期的陣痛並非不可逾越。經歷了過去5年間的瘋狂併購,中教控股也需要時間慢下來。該過程中難免會業績承壓,甚至被其他機構趕超。但整個民辦高校和職業教育賽道的前景明朗,中教控股的長期發展也會受益其中。