半年虧損2.6億,漲價撐不起衞龍的野心_風聞

伯虎财经-伯虎财经官方账号-2022-12-06 18:12

來源:伯虎財經(bohuFN)

作者:東籬

去年就傳出上市消息的衞龍,近日終於再次更新了招股書,並在12月5日發佈全球發售公告,計劃發售9639.70萬股,最多募資10.99億港元,預計本月15日在港交所上市。

若此次上市成功,衞龍將成為港股乃至國內"辣條第一股"。

可與此同時,衞龍還傳出了半年爆賣8萬噸辣條卻虧損2.6億元的消息,看來,面對上市這一重大時刻,衞龍還沒能從腳下的泥濘中抽身。

01 一波三折的上市路

回顧衞龍的上市之旅,可謂是真正的一波三折。

2021年5月首次遞表後,衞龍等了6個月直到招股書失效,都沒有等到港交所聆訊。上市心切的衞龍立馬在去年11月更新招股書,終於如願通過港交所聆訊,但衞龍卻"反悔了",決定"爽約"延後上市。

今年 6 月 27 日,衞龍第三次向港交所遞表,並於次日再次通過港交所聆訊。一拖再拖後,衞龍終於在前幾天再度更新招股書,爭取趕上2022年底上市的末班車。

對於衞龍此前未能成功上市的原因外界眾説紛紜,有分析認為衞龍業績增長緩慢、估值過高故而沒能成功上市,也有人認為是前期的擦邊營銷使衞龍不得不暫避風頭,以及衞龍是在等待合適的時機以更高的估值上市。

然而或由於當前港股市場的低迷現狀,相比去年的10億美元募資計劃,衞龍本次IPO的募資額大幅縮水,其目標市值也從600億元的最高點驟然跌至100億元左右,衞龍顯然並未如願。

更讓人驚訝的是,以30%以上的高毛利著稱的衞龍,半年賣出8萬噸辣條,卻還是虧了2個多億,一時間#年輕人不愛吃辣條了嗎#話題衝上微博熱搜。不過伯虎財經認為,這事兒可能和年輕人還沒多大關係。

(圖源:網絡)

(圖源:網絡)

據衞龍更新後的業績數據,今年上半年衞龍實現營收約22.61億元,較上年同期的23.03億元下滑1.8%,同時利潤由盈轉虧,虧損達到了2.61億元。而2021年,衞龍實現盈利8.27 億元。

關於上半年虧損的原因,衞龍在招股書中解釋稱,這主要是受到此前股票發行的影響。據悉,2022年4月27日,衞龍與其控股股東,以及CPE、上海泓漯等投資者訂立了股份購買協議補充協議。

據此,衞龍以對價約1576.27美元向該等投資者發行及出售約1.58億股普通股。而根據相關會計準則,此類股份發行產生了一次性的以股份為基礎的付款開支,共6.29億元,該開支自2022年合併損益表中扣除。

對此,市場猜測是由於衞龍在Pre-IPO輪融資估值過高,而如今業績和市場表現不如意,或出現一、二級市場估值倒掛,所以衞龍接近無償地將控股股東的股權轉給投資者,以補償早前入局的投資者們的損失。

從中也可以看出,相比於資本市場的預期,業績放緩之於衞龍已經成了一個"火燒眉毛"的問題。2019年至2021年,衞龍營收從33.85億元增長至48億元,而淨利潤分別為6.58億元、8.19億元和8.27億元,同比增長38.18%、24.41%和0.97%,增速大幅下滑。

上市前夕估值大跌、營收停滯且虧損,看來在雙十一大促寫滿佛系的衞龍,也許空有佛系的心,沒有佛系的命。為謀增長,衞龍開始漲價。

(圖源:網絡)02 漲價不等於增長

(圖源:網絡)02 漲價不等於增長

這幾年,除了營銷,衞龍的出圈話題莫過於"辣條又漲價了"。今年上半年,衞龍就漲了兩次。

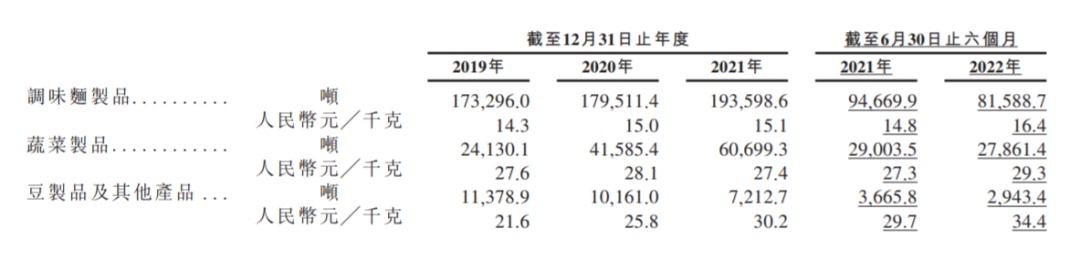

招股書顯示,衞龍旗下的三大主要產品——調味面製品、蔬菜製品、豆製品及其他產品的售價均有不同程度的上漲,其中,營收佔比最大的調味面製品,即辣條,漲幅8.6%,蔬菜製品漲幅6.9%,豆製品及其他產品漲幅最大,達到13.9%。

(圖源:衞龍招股書)

(圖源:衞龍招股書)

漲價的最直接目的就是尋求營收增長,以及抵抗大豆油、麪粉、海帶等上游原材料成本的升高,並能通過包裝和價格的調整營造一點"高端感",這恐怕是多年來一直戴着"垃圾食品"標籤的辣條廠家們共同的願望。

不出所料,提價後,衞龍的毛利率有所上漲,由2021年同期的36.9%增長至2022年上半年的38.1%,可與此同時,衞龍產品的銷量下滑明顯,這一升一降,上半年的營收下滑了1.8%。

就披露來看,這主要由於調味面製品的銷售收入有所減少。2022年上半年,衞龍調味面製品收入為13.41億元,同比下滑4.3%,而在2019-2021年期間,該產品銷量一直處於穩定增長中。

有網友評論,“原來2塊一包的辣條,後來漲至3塊,然後是5塊。“還有網友表示,“太貴了,現在已經吃不起了。”

衞龍自己也承認:“我們因在 2022 年上半年對主要產品類別採用新包裝、生產工藝、配方或規格進行最新產品升級而做出價格調整,致使我們的客户需要一定時間適應該價格調整,所以銷量受到了暫時的影響。”

而調味面製品,即辣條是衞龍最大的營收來源。2019年至2021年,調味面製品在衞龍總營收中佔比均達到60%以上,2022年上半年佔比也達到了59.3%,“辣條依賴症"的嚴重程度可見一斑。

而且由於辣條品類缺少差異化競爭的保護壁壘,衞龍的市場份額正在被其他休閒食品品牌瓜分。

比如,三隻松鼠早在2015年就上線了辣條品類,於2017年正式推出約辣系列,並且僅用了7個月時間就實現了480萬份銷量,目前已經擁有十餘款辣條產品;鹽津鋪子2017年打造了辣條產品研發中心,2018年其辣條產品便實現營收35.51萬元,2019年進一步飆升至4941.36萬元;老牌辣條企業麻辣王子,今年1至9月的線上銷售額也已突破**“億”**元大關。

要知道,上面還只是叫得出名字的幾家,辣條領域的競爭對手遠不止這些,整個辣味休閒食品行業呈現出高度分散狀態。據弗若斯特沙利文報告,按零售額計,2021年前五大企業的市場佔有率僅為11.5%,就算衞龍是中國最大的辣味休閒食品企業,其市場份額也就6.2%。

這也難怪網上的一些辣條測評中,不同品牌的辣條能擺滿一整張桌面甚至堆起來。

(辣條測評)

(辣條測評)

而衞龍這些年在產品研發上的投入,有,但不多。招股書顯示,2019-2022上半年,衞龍的研發投入分別為57.3萬、337.6萬549.7萬和693.4萬,僅佔總收入的0.3%左右,基本可以忽略不計。

這麼一來,明眼人都能看出來,不注重產品的研發創新和品質的提高,光靠漲價、改包裝營造高端感,並不能讓衞龍坐穩"辣條一哥"的位置。在激烈的市場競爭面前,衞龍亟需開闢第二增長曲線。

03 第二增長曲線何存?

伯虎財經認為,衞龍開闢第二增長曲線有兩條可行道路,一是產品多元化,二是渠道線上化。

先説產品,靠着辣條起家的衞龍可謂是"成也辣條,敗也辣條”,為了戒掉"辣條依賴症”,衞龍在2015年推出了子品牌"衞來”,將產品線拓展到蔬菜製品和豆製品等品類,並打造了魔芋爽、風吃海帶、78° 滷蛋等產品,以及辣條火鍋、辣條粽子這類極具噱頭的"黑暗料理"。

好消息是,在不懈的探索之下,以魔芋爽為代表的蔬菜製品佔營收的比重已經越來越高,2022年上半年營收佔總收入已經達到36.2%,魔芋爽也有望成為繼衞龍大面筋之後的又一爆款單品。

同樣的劇本還發生在衞龍的銷售渠道上面。

衞龍的線下經銷渠道不可謂不強悍,截至2022年6月30日,衞龍與超過1830家線下經銷商合作,銷售網絡覆蓋了中國73.5萬個零售終端。可隨之而來的,是其落後的線上渠道佈局。

2019至2021年,衞龍營收中分別有92.6%、90.7%和88.5%來自線下經銷商,線上渠道佔比僅有10%左右,低於良品鋪子的53.1%和辣條同行麻辣王子的20%。值得一提的是,衞龍的消費者有95%是35歲及以下人羣,55% 的消費者年齡在 25 歲及以下,正是熱愛網購的主力軍。

而極高的線下渠道佔比,也讓衞龍不敢隨意發力線上折扣,對衞龍的線上玩法形成掣肘。然而競爭者們可不用管這麼多,相比於衞龍温吞的線上渠道建設,為了抓住線上消費者,麻辣王子的創始人張玉東甚至表示:“不管是’電商’辣條、‘直播’辣條、還是’社區’辣條,只要是線上渠道,我們都願意積極嘗試。”

此外,過高的線下渠道佔比也卡住了衞龍的營收命脈。衞龍在招股書中坦言:“我們依賴第三方經銷商將我們的產品投入市場,而我們未必能夠控制我們的經銷商及彼等的次級經銷商及零售商。““經銷商選擇或者增加銷售競爭對手產品、未能與現有經銷商續訂經銷協議及維持關係、經銷商減少、延誤或者取消訂單等情況均會造成衞龍收入波動和減少。”

線下渠道這一曾經的強悍武器,如今終於反過來將利刃對準了衞龍自己。就像衞龍曾經被資本追逐熱捧站上600億元的估值,如今也要時刻警惕不要"站得越高,摔得越慘”。

對於衞龍的上述發展隱患,食品產業分析師朱丹蓬則指出,衞龍未來必然需要進行"五多"戰略佈局,即多品牌、多品類、多場景、多渠道、多消費人羣的佈局,這樣其整個經營風險才會更低,護城河才會更寬更深。

其中,產品、品牌、渠道都是衞龍此次上市募資將要發力建設的板塊。只不過面對越來越大的增長壓力,已經一腳踏進二級市場的衞龍,還有多少時間呢?

參考來源:

1.新熵:一天賣530噸辣條,衞龍還是虧了?

2.北京商報:半年虧2.6億元,衞龍辣條賣不動了?

3.中訪網財經:衞龍"三闖"港交所:募資額縮水85% ,高瓴、騰訊等"高位站崗”

4.時代財經:包裝、價格升級,卻賺不到錢!衞龍上半年虧2.6個億,專家:“三顧"港交所可能還要延期