看到一份對個人養老金的收益測算,這結論靠譜嗎?_風聞

橙哥迷妹-2022-12-07 09:37

【本文來自《個人養老金,我要不要交?》評論區,標題為小編添加】

某論壇上看到的,説個人養老金收益只和你的當年税率和待領取期限有關,結論説是目前50歲以下的都不該買(離退休超過10年)。

貼子全文:

0、收益來源:實際上來自於現時取得的個税抵扣額,這是整個個税養老金的基礎

1、現金流方面:個税税率在每一年度內是逐步累進的,因此假定每年末一次性繳足12000,並取得税收抵扣

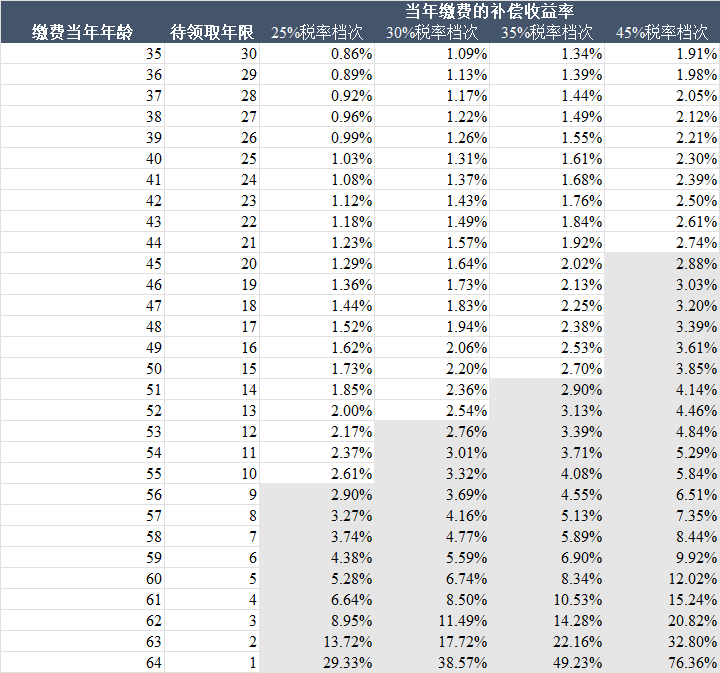

2、期限方面:每一年度的繳納行為都是獨立的,跟前一年是否繳納無關;待退休後一次性領取。因此你每一年度繳費後,實際取得要看待退休的年限

3、測算的時候是假定你的個税税率保持不變,如果變了也沒關係,對照着收益表看一下新的税率檔次和剩餘的領取年限

4、提取税率:最終領取時,所有領取金額的3%,假定不變

5、投資方面:個人養老金目前可以投資的品種,跟各個銀行自己的配置有關,大部分是理財、公募類基金。因此,如果你本身也在外面配置這些資產的話,這部分收益在賬户內外是一樣的。因此,個税的抵扣,實際上是給你的超長鎖定期的補償。

6、有些人説是zf拿錢去填補養老金,實際上不是的。因為這些投資產品(定存、公募)是獨立的,資金不可能被轉至社保賬户。應該是説zf吸引一部分資金進資本市場

綜上,你每年度繳納的時候,最關鍵的就是你當年可以省多少税,以及你多少年後可以取。由此可以算出這個節省的税額,在這個鎖定期內的實際回報率(複利)。

這個回報率,就是給你鎖定期的補償。簡單來説,你在外面買定存3%,投入養老金的後再買定存,這部分投資的收益率上浮至3%+x%,是不是划算,看個人判斷

簡單説一下表格的使用方法:每年度的繳費決策都是獨立的;今年繳費的時候,看一下你還有多久退休(鎖定期),你今年能夠抵哪個檔次的税率,就可以根據表格,找到你這筆繳費的年化收益率補償是多少(注意,指的是補償,相當於在你的投資產品收益率上額外給的收益)

説説結論:

1、看了看測算,離退休5年那是大毛。應該無腦買

2、50歲以下的,相當於鎖定期10年+,每年貼息只有3~5%的水平,這鎖定期太剛性了。不買

3、感覺體制內有閒錢的可以買,畢竟穩定。但是體制內普遍適用的税率又低一些。最早購買的時間也最好不早於退休前15年。