水滴公司Q3財報引股價增長,保險業復甦“第一槍”打響了?_風聞

美股研究社-2022-12-09 21:08

2020年,在保險中介監管信息系統執業登記的保險銷售從業人員有971.2萬人,而2022年6月,這項數據為570.7萬人,接近腰斬。公開數據顯示,2022前三季度,40多家保險公司虧損,其中部分公司淨資產變為負數。

行業何時復甦仍未可知,但從水滴公司第三季度財報中,或許可見行業回暖的一絲端倪。

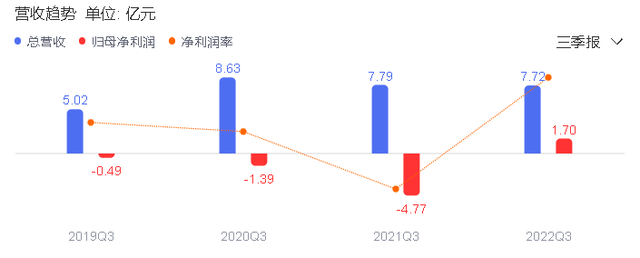

12月6日,水滴公司發佈截至2022年9月30日未經審計的第三季度業績報告。財報顯示,第三季度營業收入7.72億元,環比增長10.1%,運營成本和費用同比下降50.5%,淨利潤為1.70億元,實現連續三個季度淨利潤為正。

行業普遍利潤下滑,經營虧損,水滴公司為何能實現正向盈利?當“節流”空間已經觸底,要如何“開源”才能保持穩定的增速?

營收下滑,利潤激增,什麼撐起了水滴公司的盈利效率?

水滴公司Q3財報獲得了二級市場的認可,報告發布後,股價連漲3天,本月企業股價已上漲近30%。

雖然利潤大幅增加,但是利潤卻並非由營收直接產生。2022年第三季度淨營業收入從2021年同期的人民幣7.793億元同比下降0.9%至人民幣7.722億元,相對持平。

水滴公司的利潤主要來源於兩方面。

第一,出色的成本控制。據《財經五月花》報道,保險行業對於過“緊日子”早已有了共識,“冬天早就來了。要精打細算、節省開支過緊日子。”水滴公司在這方面的表現無疑稱得上優秀。水滴公司的思路主要是對渠道營銷費用和行政開支“動刀”。財報顯示,2022年第三季度,銷售和營銷費用下降了82.4%,總運營成本和費用同比下降了50.5%。其中,第三方流量渠道營銷費用減少5.06億元,外包給第三方的銷售和營銷服務費減少1.242億元,一般及行政開支同比下降26.4%。此前,水滴公司高度依賴第三方渠道獲客,隨着三季度在第三方流量渠道營銷費用支出的大幅減少,水滴公司正在逐漸擺脱依賴第三方流量渠道來營銷獲客的發展模式。

優異的成本控制不僅避免了資源浪費,也保證了足夠的利潤空間,但是成本控制“控亦有道”,水滴公司在“刀刃”上依然捨得用“好鋼”,財報表明,第三季度的營業成本同比增長15.2%,主要原因是專業及外包客户服務費增加和眾籌顧問團隊的成本支出。此外,研發費用環比增加了11.3%。這些投入主要是為了公司業務改革,例如今年4月,水滴公司開始收取籌款服務費,2022年第三季度,籌款服務費收入已經達到人民幣5900萬元的規模,但也還不夠覆蓋水滴籌的運營成本。

第二,業務戰略改革見效。水滴公司曾經以大病籌款平台“水滴籌”起家,商業模式為“大病籌款(水滴籌)+網絡互助(水滴互助)+保險經紀(水滴保)”。其中,水滴籌並不直接帶來收益,水滴互助營收空間較窄,支柱業務為保險經紀,即水滴保平台。財報顯示,保險經紀業務在水滴公司總體營收佔比84%。

水滴公司近年來也在將業務重心從水滴籌向水滴保轉移,例如公司首創免健康告知全人羣可投保的“水滴藍海系列重疾險”、針對業內空白兒童白血病保險領域推出少兒重疾險,還與保險公司聯合定製了多款單病種復發險,如甲狀腺癌復發險“水滴甲馨保”、乳腺癌復發險“水滴乳愛保”。從財報數據不難看出,業務戰略改革已見成效。

此外,水滴發展精進保險業務還離不開科技創新。如企業自主研發上線的水滴智能理賠系統,可以實現智能錄入、智能理算、智能審核、智能風控等理賠服務,解決了長期以來保險理賠時間久、手續繁瑣等痛點。在推出多種保險產品、用科技提升用户體驗的同時,為了擴大獲利空間,水滴正持續完善服務、加強研發、做好宣傳,以吸引到更多的用户。

財報透露,第三季度,水滴保險市場產生的首年保費(“FYP”)為17.853億元人民幣,環比增長8.4%。淨營業收入為人民幣7.722億元,環比增長10.1%,擴大了增長勢頭。水滴公司董事長兼首席執行官沈鵬將其歸因於在業務戰略改革方面取得了一定進展,產品範圍擴張顯著。截至2022年9月30日,水滴在平台上提供了536種保險產品,而截至2022年6月30日,這一數字為454種。2022年第三季度,重大疾病保險產品產生的FYP環比增長7.8%,佔整個FYP的28.6%。

水滴公司雖然依靠“節流”實現了同比扭虧為盈,但是成本和費用的縮減始終是有限的,從目前數據來看,三季度的營銷費用同比下降82.4%,總運營成本和費用同比下降50.5%,縮減費用支出和成本控制的空間正在逐漸“觸底”。

當壓縮成本帶來的利潤逐漸減少時,深挖市場需求端,發力產品供給側便是另一條擺在眼前的選項。

由於水滴籌的名聲大噪,許多人將水滴公司看作是公益機構。實際上,水滴公司是一家有着保險經紀、保險代理、保險公估3大牌照的商業保險公司,在此前IPO的招股書中,自稱為“全國最大的獨立第三方保險平台”。

作為保險平台,水滴公司的保險經紀業務當前正在承壓。2022年第三季度,水滴公司保險相關收入為人民幣6.935億元,同比下降8.6%,財報將其解釋為保險經紀收入的下降。從2021財年數據來看,經紀業務營收佔比高達88.20%。

水滴公司經紀業務的下滑首先與大環境有關,根據各大保險中介公司2021年財報,新三板掛牌保險中介公司中,除了潤生保險,其餘公司均出現不同幅度的收入下滑,業內人士認為,宏觀大環境低迷是主要原因。

其次是近年來互聯網保險滲透率推進緩慢的原因。互聯網保險是水滴公司所處賽道,然而,從2016年開始,互聯網保險的保費規模增長緩慢,滲透率增長也不及預期,到2021年僅為8.8%。

根據中國保險行業協會發布的《2021年互聯網財產保險發展分析報告》,互聯網保險發展面臨產品創新不足等問題,而這也恰恰是水滴公司未來的轉型方向。目前水滴公司發力方向是重疾險,財報表示,公司將不斷推出定製的重大疾病保險產品,免除健康聲明,豐富產品供應到一個新的水平。

業內專家認為,長遠來看,我國勞動力減少、老年人口不斷增加的趨勢不會改變。面對未知的健康風險,重疾險將會是醫療費用支出的有力補充。而依據《重大疾病保險市場報告》給出的數據,2021-2027年,預計全球重疾險市場將以13.46%的複合年增長率增長,2027年全球重疾險市場總規模或達到5350.75億元人民幣。

水滴公司找對了方向,但是如何將互聯網銷售模式與線下保險場景做好結合仍是目前的關鍵所在。

結語

從水滴公司的財報,不難看出企業當前存在營收結構不均衡的問題。保險經紀佔比過大,技術服務佔比有待提高。水滴公司堅持宣稱自己是一家互聯網保險科技公司。目前來看,“科技”兩個字的份量似乎遠不及“保險”那麼重要,但這同時是水滴未來可能的增長空間,對水滴而言,科技的目的是為保險用户服務,讓保險服務在科技賦能下能夠更加人性化。

公開數據顯示,截止2020年6月底,水滴公司全平台獨立付費用户數超過3.3億。通過保險科技來轉化、留存如此龐大的用户羣體,是水滴必須要講好的下一段故事。

來源:美股研究社