綠聯科技IPO:平台侵利、外協生產、偽科技帽子之下的面紗_風聞

万点研究-2022-12-12 16:11

本文由【萬點】原創

作者/小魔丸

編輯/成宇

華強北又走出一家“高科技”!綠聯科技正在闖關創業板IPO。

2020年起,蘋果不再附贈充電器頭和耳機,這一類似“流氓”的行徑隨後引來各大手機廠商追隨。但沒想到,受此影響,華強北走出了一系列國產平價替代品牌:早在2020年8月,綠聯的“老對手”安克創新便率先創業板上市。

如今,綠聯科技沿着安克創新的腳步衝擊創業板,但不同於安克創新,綠聯科技的主要銷售渠道仍為線上、生產主要依賴外協,多款產品存在質量問題下架。深交所第一輪問詢直指綠聯科技的“核心技術及創業板定位”,賣數據線起家的綠聯科技,能否順利闖關?

0****1

線下渠道難拓展,線上大平台侵蝕利潤

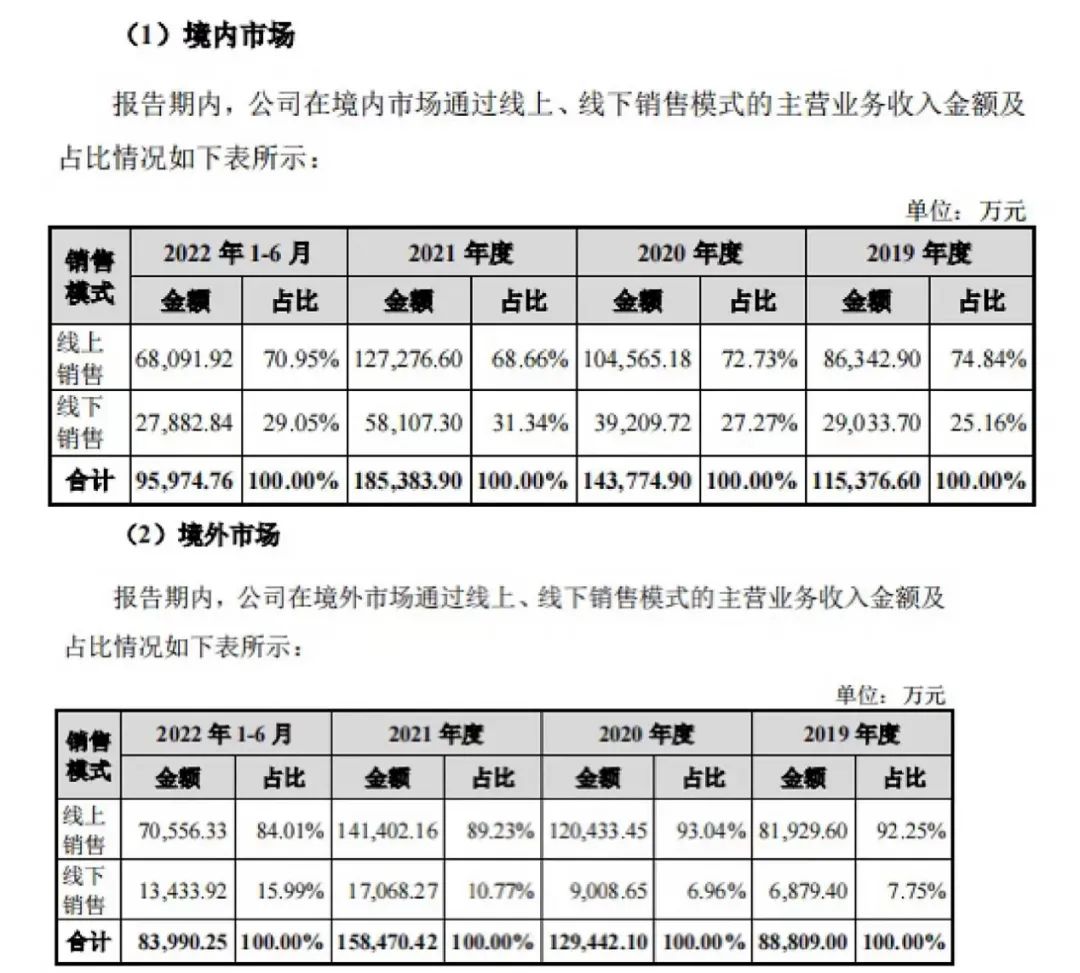

從綠聯科技的招股説明書上,可以清晰看到的是:線上銷售仍然是綠聯科技的主要銷售渠道,其中,從2019年至2022年上半年,境內市場的線上銷售佔比一直在70%左右;而境外市場的線上銷售更是達到了90%。

雖然數據背後也存在這三年以來的疫情影響,或導致綠聯科技未能擴展線下銷售渠道,打開產品認知度。但綠聯科技的同比公司安克創新2021年在線下渠道創收45.74億元,同比增長53.33%。如此亮眼的成績正是因為安克創新入駐了北美地區的沃爾瑪、百思買、塔吉特、開市客等全球知名連鎖商超,以及日本零售巨頭7-11便利店集團。線下渠道的紅利被競爭對手率先入局,對於產品差異化並不算太大的數碼配件商綠聯科技來説,無疑是個挑戰。

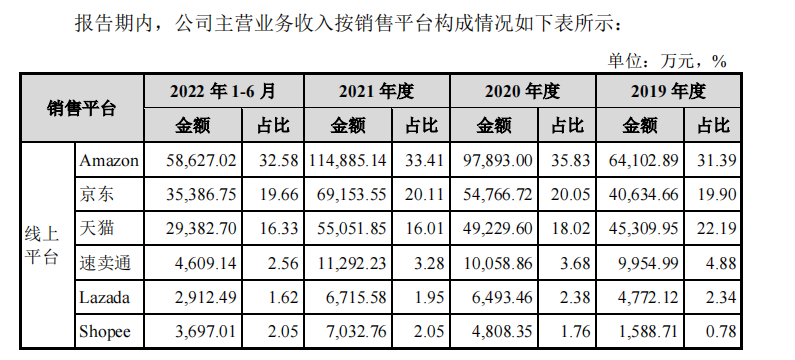

**而以亞馬遜、天貓、京東為主要銷售渠道的綠聯科技的利潤正在因大平台高額的平台服務費和推廣費被嚴重侵蝕。**從2019年度到2021年度,綠聯科技的扣非淨利潤分別為2.27億元、3.06億元以及3.05億元;而同期公司向電商平台等渠道支付的推廣費和平台服務費則高達2.7億元、3.72億元以及4.41億元,遠高於扣非淨利潤,大平台的剝削效應可見一斑。

值得注意的是,報告期內,綠聯科技境外毛利率高達67.74%、46.24%和44.01%,雖有逐年下降趨勢,但是仍遠高於同期境內毛利率(35.88%、30.78%和31.4%)。

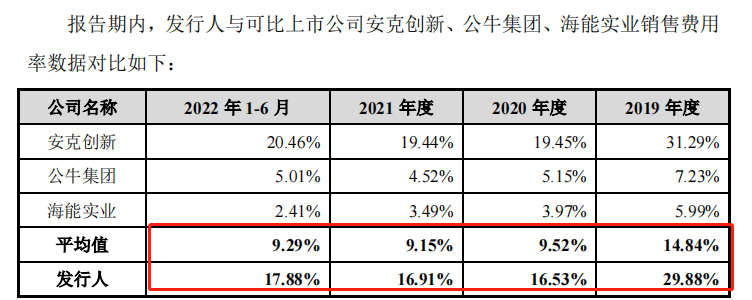

作為對應的是,綠聯科技的銷售費用(包含平台服務費及推廣費)遠高於可比上市公司平均值。而安克創新的銷售費用雖高於綠聯科技,但實際上是因為安克創新旗下的多品牌分攤了銷售費用。

線下銷售渠道未能拓寬,線上銷售又面臨大平台的剝削,倘若平台繼續提高“壟斷費用”,缺少線下銷售渠道的綠聯科技能否活下來,似乎是個問題。

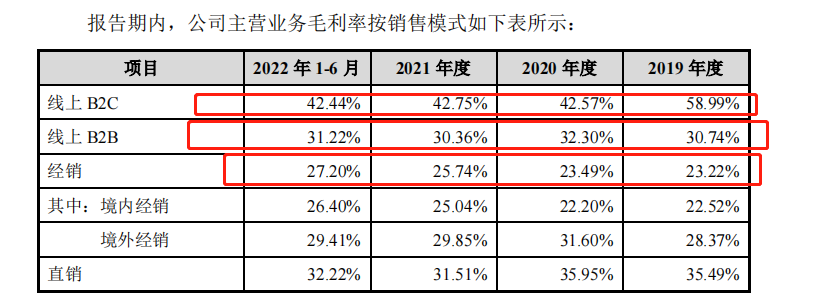

**據萬點研究的進一步觀察,事實上,線上銷售所產生的平台服務費和推廣費已經被綠聯科技通過調整線上售價而直接“轉移”給了消費者。**甚至線上B2C的毛利率要高於線下經銷毛利率。但值得關注的是,綠聯科技與京東合作模式中線上B2B的毛利率要低於線上直面消費者的毛利率。

並且,在將平台成本轉嫁給消費者後毛利率仍逐年降低可以看出,綠聯科技的數碼配件產品對應的消費者有着較高的價格敏感度,因而這種方法的使用效果會隨着平台收費的提高而降低,最終落回到綠聯科技自己身上。

而線下經銷一直較低的毛利率也進一步反映了綠聯科技所面臨的線下推廣難題:既要降低銷售價格讓利給經銷商,又難以拓寬線下銷售渠道。

但是這其實還不是綠聯科技面臨的最大“難題”,扒開綠聯科技的外表,似乎很難找到和“高科技”相關的因素。

0****2

生產嚴重依賴外協,難言“高科技”

不同於先一步上市的安克創新的多品牌戰略規劃,研發掃地機、投影儀等產品,綠聯科技無論是從現狀還是研發投入上,都沒有擺脱“蘋果數據線平替”的標籤跡象。

從主營業務構成可以明顯看出,目前綠聯科技的產品都沒有超出“老本行”,一直是以數碼電子產品的配件為主。既然是配件,那就意味着更快的換新速度以及更依賴於主流數碼產品。

2014年綠聯科技通過蘋果的MFi認證,生產的配件可以專供iPhone、iPad、iPod等產品使用,但每年要向蘋果繳納MFi認證廠商年費,也就是“保護費”。而據最新傳聞,蘋果iPhone15全系將採用USB-C接口,有媒體表示這將意味着蘋果會損失50億美元,但這對失去了蘋果MFi認證保護的綠聯科技來説,將會面臨更廣泛的市場競爭以及原有庫存商品的價值流失。

與此對應,綠聯科技的存貨跌價損失有大額增加跡象,除此之外,今年上半年以來,壞賬損失的計提也遠超往年。

而從研發上來看,至少目前為止,綠聯科技的研發也未能超出配件領域,此外,綠聯科技的研發費用雖然在近年來有所增長,但仍遠低於行業平均值。且綠聯科技外觀專利多達1083項,但只有12項發明專利,且其中一半都是“繼受取得”。

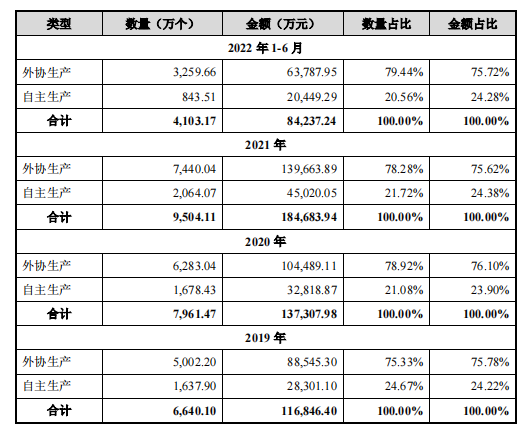

除此之外,更重要的問題在於綠聯科技佔比七成以上的外協生產。

萬點研究發現,招股説明書中顯示,綠聯科技的自主生產依託旗下子公司完成,且後續的生產計劃並非是加大自主生產,而是“將生產子公司和外協廠商同樣納入供應商管理體系”,這也就意味着,綠聯科技雖有自主生產的名義,但旗下子公司生產的產品質量可能還不能達到供應商的程度。

換而言之,綠聯科技將重要的生產環節完全給了不受掌控的供應商,如此類似“商品貼牌”的處理自然也免不了產品質量的良莠不齊。

2019年到2022年3月綠聯科技就有5款產品因抽查或檢測不合格、不符合國家標準而被召回、整改或是下架。綠聯科技除了商品本身的損失之外,也多次受到深圳市市場監督管理局的處罰。其中數額較大的一次發生在2020年10月底,綠聯科技生產的PB132綠聯移動電源(20000mAh)不符合國家強制性標準,涉案產品貨值31,255元,被罰款93,765元。

雖然看上去單品數值並不大,但要知道綠聯科技銷售最廣的便是0-99元價格區間內的數碼配件。一款產品的試錯成本雖小,但也顯示出了依賴外部生產的麻煩之處,而更重要的是,可能因為產品隨時需要根據數碼產品更新換代而推陳出新,綠聯科技雖然有建設自己生產子公司的想法,但仍沒能形成自身完整的生產鏈。

換句話説,綠聯科技的產品更多的並非在於“賣產品”,而是在“賣品牌”。如此一來,也難怪深交所第一輪問詢便直指綠聯科技的“核心技術及創業板定位”。綠聯科技,怎麼看也不像是“高科技”。

0****3

募資重複補流,突擊入股“奪利”?

看起來“不思進取”的綠聯科技謀求創業板上市的動機也難言單純。

從此次募資項目用途來看,綠聯科技預計擬募資15.04億元,其中4.5億元標明是用來補充流動資金,但加下具體項目之下的資金用途:產品研發及產業化建設項目投入鋪底流動資金為2,941.99萬元、預備費為3,460.27萬元,智能倉儲物流建設項目投入預備費為907.24萬元,總部運營中心及品牌建設項目投入預備費為1,968.87萬元。綠聯科技本次IPO募資重複補流金額合計高達5.4億元,高達總募資額的36.10%。

大額 “無理由斂錢”的同時,綠聯科技自己卻並不缺錢,甚至還有閒錢買理財。

更為重要的是,近年來,綠聯科技有着不少的“資本操作”。

招股説明書顯示,自2019年至2021年的三年期間,綠聯科技先後足足進行了6次現金分紅,累計分紅金額達3.4億元,其中大部分都進入了創始人張清森和陳俊靈的口袋。而要知道2019年至2021年公司合計創造的現金流僅5億,上市前夕分紅就分走了68%。本身不缺錢怕是這麼分紅也要缺了……

除此之外,2021年開始,以高瓴為代表的外部機構開始入股綠聯科技,也不免是為了“上市圈錢”做準備。

2021年4月,張清森將持有的3.7%股份作價2億、陳俊靈將持有的1.85%股份作價1億轉讓給高瓴錫恆,交易完成後高瓴錫恆佔公司5.56%股份,此時綠聯估值54億。

又過了不到2個月,2021年6月,公司向高瓴錫恆、深圳世橫、遠大方略、堅果核力定向發行1333.6萬股股票,每股22.5元,合計募資3億元,綠聯估值增加至60億。其中,高瓴錫恆認購了新發股份的83%,出資2.5億,持股比例升至9.37%,成為公司第四大股東、第一大外部股東。

如果想要好好做生意,綠聯科技在電商發展火熱的當下尚存一席之地,難得是,就怕數據作假。而已有人發現,綠聯科技與大供應商顯盈科技(2021年9月創業板上市)披露的供銷數據存在不小的差異。

據其當時招股書所披露的2019年和2020年向綠聯科技銷售金額分別為5,555.42萬元和5,296.17萬元,與綠聯科技招股書分別相差100.85萬元和188.43萬元。

0****4

結語

作為賣蘋果平替數據線起家的綠聯科技本身沒有自己的生產線,是70%以上的銷售靠線上的“網紅品牌”,雖然產品賣得火熱但也要預防平台商的“坐地起價”。公司本身並不缺錢,但是資本永遠不知滿足。