美國通脹超預期回落,明年美聯儲加息的終端利率會在哪?_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。2022-12-14 12:36

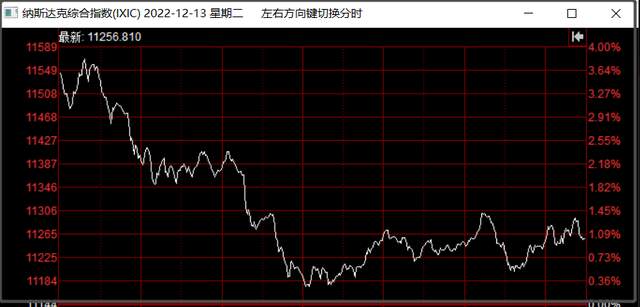

美國在12月13日晚上,公佈了11月通脹數據為7.1%,低於市場預期值7.3%,仍然是延續上個月的超預期回落態勢。

於是,全球金融市場也是拿了上個月的劇本。

納斯達克盤前期貨指數,瞬間就飆漲4%。

但由於美股整體已經反彈了兩個月,再加上美聯儲加息這個靴子15日凌晨就要落地了,所以這一次市場整體還比較謹慎,納斯達克短暫狂歡之後,就高開低走,最終只收漲1%。

但由於美股整體已經反彈了兩個月,再加上美聯儲加息這個靴子15日凌晨就要落地了,所以這一次市場整體還比較謹慎,納斯達克短暫狂歡之後,就高開低走,最終只收漲1%。

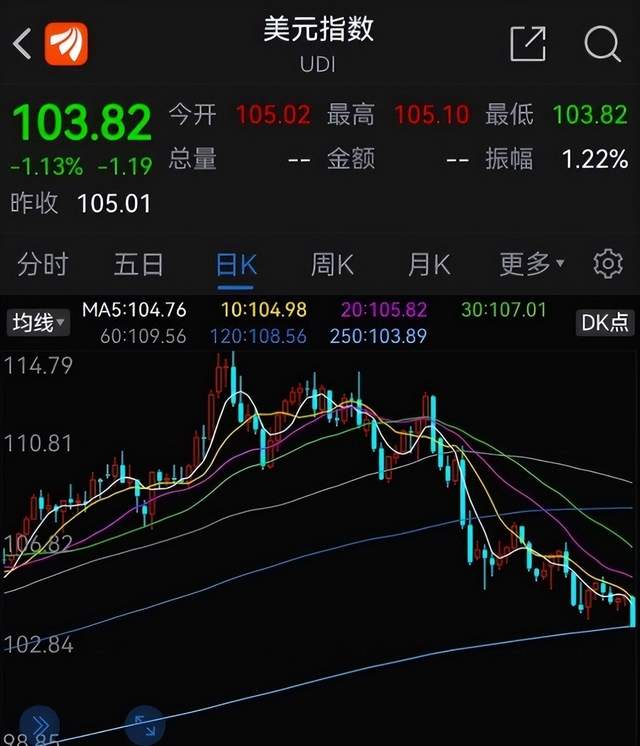

美元指數也已經跌到了103這個比較關鍵的點位。

美元指數也已經跌到了103這個比較關鍵的點位。

我在10月份跟大家預判美元指數可能在11月開始有一波較大回調,目前是已經兑現了。

我在10月份跟大家預判美元指數可能在11月開始有一波較大回調,目前是已經兑現了。

此外,黃金、石油、美債也都因為美國通脹數據的公佈,出現較大波動。

這是因為,美聯儲當前的加息節奏是完全被通脹數據所綁定。

所以,今年每個月通脹數據的公佈,都會給全球金融市場帶來巨大影響。

一旦通脹數據高於市場預期,就會導致全球金融市場大跌。

一旦通脹數據低於市場預期,就會導致全球金融市場大漲。

全球金融市場這種開盲盒的情緒化狀態,是很不健康的。

不過,情緒化的背後也是有一些邏輯。

如果通脹數據高於市場預期,市場就會提高對美聯儲激進加息的預期,從而利空資產價格。

如果通脹數據低於市場預期,市場就會降低對美聯儲激進加息的預期,從而利好資產價格。

但需要強調一下,市場的預期,都只是市場自認為的預期,跟美聯儲最後實際會怎麼做,是兩碼事。並且這個預期是會不斷根據實際情況變化,不是一成不變的。

但現在市場的情緒化,就是反映在,一旦市場某個預期形成,就會把這個預期打滿,動輒大漲大跌。

美聯儲做預期管理,本意是引導市場預期,從而讓靴子落地的時候,降低對市場的影響。

不過,現在美聯儲實際加息落地的時候,雖然對市場影響降低了。

但市場對通脹數據反而更聚焦,變得更情緒化。

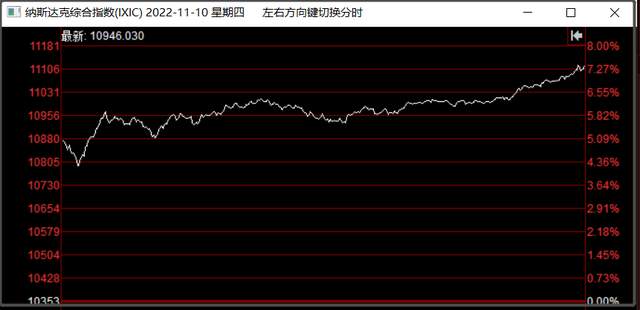

比如,11月10日因為通脹數據低於市場預期,納斯達克瞬間飆漲5%,最後收漲7%。

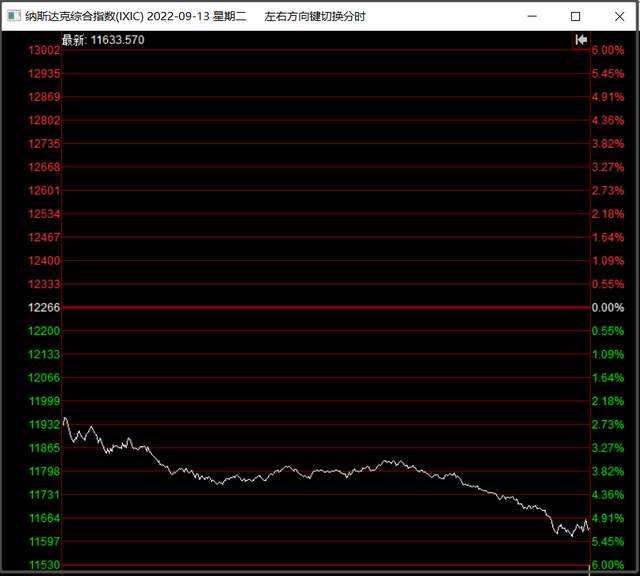

再比如,9月13日,美國通脹數據高於市場預期,納斯達克瞬間大跌3%,最終收跌5%。

再比如,9月13日,美國通脹數據高於市場預期,納斯達克瞬間大跌3%,最終收跌5%。

這都顯露出,美國金融市場當前這種極端情緒化的狀態。

這都顯露出,美國金融市場當前這種極端情緒化的狀態。

把通脹數據公佈,變成搖骰子猜大小。

這次通脹超預期回落,意味着15日凌晨,美聯儲加息50個基點基本已經是板上釘釘了,已經不太可能加息75基點。

不過本來過去一個月,市場基本也是預期12月加息50基點,會減小加息幅度。

目前市場對美聯儲加息的關注焦點,已經不是集中在12月會加息多少,而是更關注美聯儲明年加息的終端利率會是多少。

美聯儲15日凌晨的議息會議有點陣圖,可以從中看到美聯儲最新的終端利率預期,這個對市場影響會比較大。

在11月10日,美國通脹超預期回落後,市場對明年終端利率的預期,就降回到5%附近。

然後在11月30日,美聯儲鮑威爾釋放鴿派信息後,市場對明年終端利率的預期,一度降回4.75%。

但在我們去了趟沙特後,美國各方面又開始悄悄提高了明年的終端利率預期。

於是,市場對美聯儲明年的終端利率預期,又回到5%左右。

不過13日晚上美國通脹數據超預期回落後,市場對明年終端利率的預期值又降回4.86%。

雖然市場對終端利率的預期值,並不算高,過去一個月基本都是圍繞着4.75%-5%之間來回波動。

雖然市場對終端利率的預期值,並不算高,過去一個月基本都是圍繞着4.75%-5%之間來回波動。

但美國開始不斷有人出來警告,終端利率將超市場預期。

比如,美國前財長薩摩斯表示:“我懷疑美聯儲需要的加息力度將超過市場目前的判斷或他們目前的説法。”

目前市場正在消化明年加息到5%的預期,但薩摩斯則警告稱,“我認為這個數字可能過低,4%幾乎不可能,6%不無可能,但5%不是最好的猜測。”

目前市場正在消化明年加息到5%的預期,但薩摩斯則警告稱,“我認為這個數字可能過低,4%幾乎不可能,6%不無可能,但5%不是最好的猜測。”

這話説得還是挺藝術的,説得相當圓滑。

包括橋水基金創始人達里奧前幾天也是出來警告,未來美國通脹率會穩定在4.5%至5%之間,仍高於美聯儲2%的目標,這意味着美聯儲可能不得不將利率提高到接近6%的水平。

我之前也跟大家分析過,6%利率差不多是美聯儲的極限。

我之前也跟大家分析過,6%利率差不多是美聯儲的極限。

因為加息到6%,美股和美債都會有崩盤的風險。

其實,只要加息超過5%,美國的房地產泡沫、企業債危機,都有可能被引爆。

所以,美聯儲是否能加息到6%,我認為取決於美國的一些盤外招,比如美國滿世界拱火的效果。

今年很多事情已經證明了地緣經濟學、政治經濟學的重要性。

經濟和金融,從來都是不能孤立去看待的,這是社會學,也是心理學,研究的是人性。

我兩個月前已經跟大家分析過,美聯儲明年加息的終端利率,大致就是在5%-6%之間。

美國明年加息的終端利率,也得看美國明年通脹的回落情況。

如果明年美國通脹,能在激進加息作用下,迅速回落到4%以下,那麼美聯儲加息的終端利率可能就會維持在5%以內。

但如果明年美國通脹,長時間穩定運行在5%左右,沒能迅速回落到5%以下,那麼美聯儲加息的終端利率,可能會在5%-5.5%。

如果明年美國通脹,仍然維持在6%的高位運行,那美聯儲只能更激進加息到6%。

我個人認為,美國明年通脹,應該會至少運行在5%左右,不大可能迅速回落到4%以下。

這個主要是因為,疫情仍然持續影響美國,包括疫情和長新冠所帶來的勞動力了短缺,這個根本問題還沒得到解決。

這使得美國當前勞動力市場仍然十分緊張,企業用工荒問題仍然存在,這會加劇工資通脹螺旋的形成。

美國CPI分能源、食品、商品、服務這四大類。

被美聯儲更重視的核心通脹率,則是剝離了能源和食品,保留了商品和服務。

目前美國核心通脹率,相比通脹率並沒有明顯回落。

目前美國核心通脹率,相比通脹率並沒有明顯回落。

助推美國核心通脹率上升,主要就是兩個因素。

一個是工資水平,一個是房租。

雖然當前在美聯儲激進加息下,美國房貸利率飆升,房價開始連續3個月大跌。

房價要傳導到房租,起碼也得一年時間。

房價要傳導到房租,起碼也得一年時間。

明年上半年,通脹還很難因此大幅回落。

明年下半年,房租才有可能下降成為降低明年美國通脹的主要因素。

但助推美國核心通脹率的另外一個核心因素,工資水平,則仍然受疫情因素擾動,並沒有得到根本解決。

所以,我是估計,美國明年通脹,最多就是回落在5%左右運行,不太可能迅速回落到4%以下。

這意味着,美聯儲明年加息的終端利率,仍然可能高於市場預期,並且美聯儲加息到5%之後,至少明年利率整體會維持在5%上方,明年不太可能降息。

明年才是這場金融戰,決戰之年。

當然,這只是我個人判斷,僅供參考。

我是星話大白,歡迎點贊支持。