互聯網電商「新」在Q3:「新」人笑與「新」招出_風聞

壹娱观察-壹娱观察官方账号-2022-12-14 11:54

********本文來自微信公眾號:壹娛觀察(ID: yiyuguancha),****文/太史詹姆斯。

經歷了疲軟的上半年,電商行業在三季度略有恢復。

國家統計局數據顯示,今年上半年全國網上零售額同比增長3.1%,而在三季度的拉動下,1-9月份的全國網上零售額同比增長了4.0%。

在前三個季度的網上零售額中,吃類、穿類和用類商品分別增長15.6%、4.7%和5.2%。食品這種基本消費需求一騎絕塵,這表明我們還在積極“自救”,並沒有閒心享受生活。

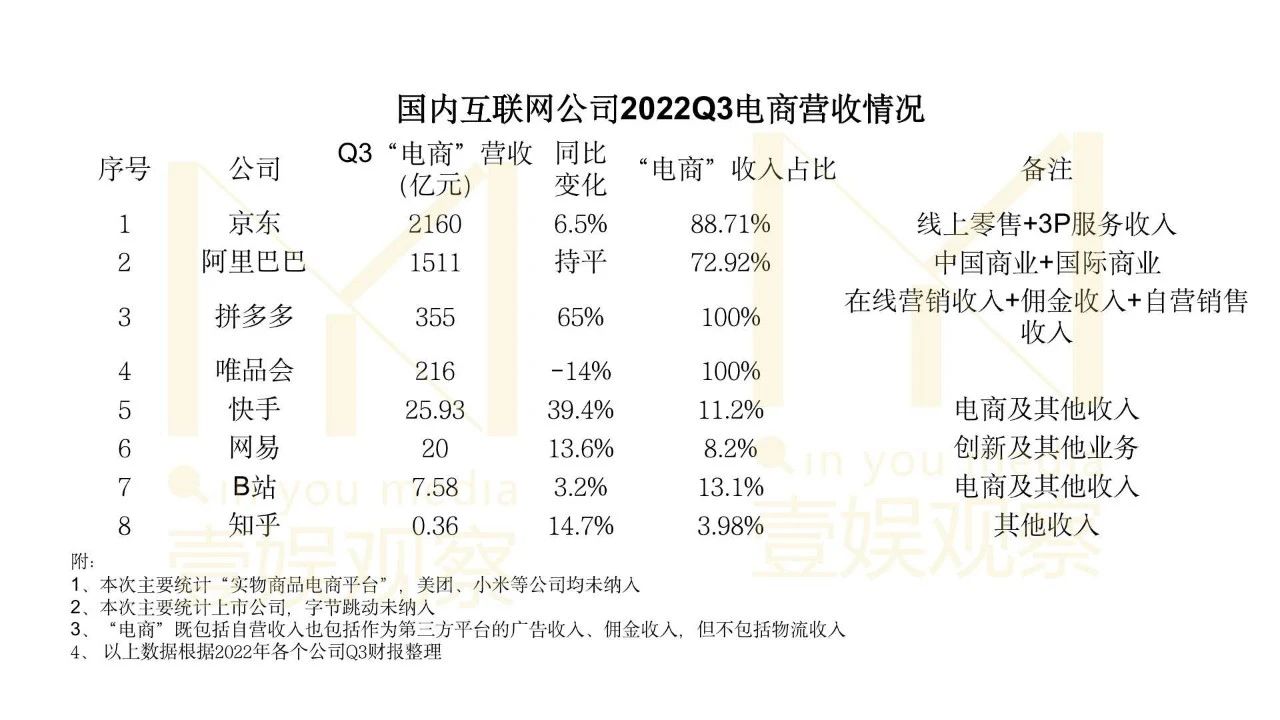

三季度,已上市的電商巨頭中,大部分還都維持了正增長,營收負增長的只有唯品會一家,增長最快的是承接了中產們消費降級需求的拼多多,增速達到了65%,另一個電商業務高增長的是站在直播電商風口上的快手,增速也有39.4%。

營收最高的是京東,第三季度“電商”營收達到了2160億元,它的百分比增速正好是拼多多的十分之一,只有6.5%。阿里巴巴的營收要比它低不少,只有1511億元,但這僅僅是因為京東是典型的自營模式,而阿里是典型的平台模式。拼多多和唯品會的全部營收都是“電商”營收,它們是最典型的電商公司。在電商平台中,拼多多的營收雖然僅次於京東和阿里,但它只有三大塊業務:電商主站、多多買菜和出海項目Temu,都是緊緊圍繞電商構建的,也許正是這份專注讓它在巨頭們收縮的今天依然維持高增長。

寒風中,老巨頭們紛紛緊守陣地,而不滿舊秩序的新鋭們依然選擇狂奔。

有人開跌,有人快增

在三季度,“降本”繼續成為電商行業的主流戰略。

營收最高的京東和阿里繼續用硬核降本堆積着利潤——京東的經營利潤創紀錄,阿里的調整後利潤也超出了市場的預期。

對它倆降本貢獻最大的是新興業務,燒錢換增長是互聯網的常規操作,所以,此類業務通常來講都是虧損大户。

京東的新業務從二季度虧損20億轉為了三季度的盈利2.8億元。雖然這裏面有出售資產的12.3億元收入,但京東揮動成本屠刀的效率還是超越了市場預期。

阿里包含用户補貼在內的銷售廣告費用同比下跌了22%,而去年這部分補貼大都用在了淘特和淘菜菜的拉新上面。

這兩家標杆企業仍未企穩。京東營收的大頭——自營收入本季度同比增長率僅有6%,甚至低於國家統計局公佈的實物商品網上零售額三季度7%的增速,一度被當作第二曲線的佣金和廣告的平台業務,在剔除達達給這部分帶來的10億收入後,實際增速也只有7%。而阿里的淘寶天貓收入更是同比猛跌了6.5%。

另一方面,抖音的進攻仍未停止。雖然有分析稱抖音最具優勢的直播電商的天花板很可能在明年就會達到,接下來就會在貨架電商領域和阿里硬碰硬了,但至少今年三季度阿里的領地還在被蠶食。

抖音商城頁面

京東的日子也並不好過。

在去年反壟斷破除“二選一”之後,京東的第三方平台一度被視作可以從阿里那裏撬動更多服裝和美妝品牌,從而成為新的動力引擎。但它目前的增速和自營業務之間也沒什麼優勢了。

細分着看京東自營的兩類商品,數碼家電類的增速好於預期,增速達到了8%,但日用品在多多買菜、美團優選和閃購的衝擊下下滑到了3%。

衝擊京東的是拼多多的存在,這位電商新貴,讓人們依稀能看到互聯網公司在黃金時代的模樣。

拼多多三季度營收同比增長65.1%,同時收穫了創歷史新高的104億元經營利潤。與勒緊褲腰帶的京東相比,拼多多的紀錄刷新來的毫不費力。

京東高舉“降本增效”大旗,營銷費用同比減少2%;大幅裁員後的管理費用更是大減14%;只有研發投入增長了3%。

而拼多多不單銷售和營銷支出同比大增40%,管理費用因為股權激勵爆炸式增長171%,研發費用也繼續增長了11%。

拼多多在國內市場的戰略項目是“超星星”(提升品牌商佔比)和多多買菜。從三季度財報來看,這兩項完成的都想當不錯:包括多多買菜在內的佣金收入達到了70億元,同比增速高達102%;這個季度的收入大增,大都來自於品牌商家貢獻的廣告收入,“超星星”居功至偉。

疫情和全球經濟放緩把住在CBD,生活精緻考究的白領從京東送到了拼多多的懷抱裏,三季度的成績説明注重儀式感和消費品位的中產們還在湧入拼多多。

與低下驕傲頭顱的中產類似,暫時把形象和定位放在一邊的品牌也開始在拼多多去庫存。連續五年雙十一天貓美妝前十的薇諾娜,今年在大促期間坐上了拼多多“超星星”美妝品牌的王座。

薇諾娜拼多多截圖

與拼多多一樣去承接這些消費降級中產的,還有快手。

快手今年的GMV目標是9000億,前三季度已經實現了5888億元。考慮到雙十一直播電商依然火爆,這個目標大概率今年能實現,這得益於主打性價比的“快品牌”的大力推廣。

加入到直播電商大潮當中的還有B站。今年10月14日,B站在直播間上線了“購物”頻道,而且在雙十一期間聯合小米搞起了電商節,但B站單價較高的周邊產品在如今消費降級的趨勢當中,沒有表現出太多優勢,在三季度只收獲了3.2%的增速。

各出“新招”:直播帶貨、商城與出海

本屆雙十一,B站加入了帶貨大軍,但和視頻號等帶貨新選手一樣,他們目前似乎需要先在內容上做好準備。

據新浪科技今年2月報道,魔力賞佔到B站電商營收的80%。這種抽獎盲盒機制確實比較適合習慣了泡泡瑪特等潮玩的B站年輕人,手辦、動漫周邊和電子數碼產品等品類也算比較精準。

電子數碼產品本身就不那麼適合直播帶貨,而二次元商品又比較小眾。下一步,B站需要解決的就是UP主在內容創作和帶貨上的矛盾。畢竟,很多UP主如果不做內容去帶貨容易掉粉或者翻車。

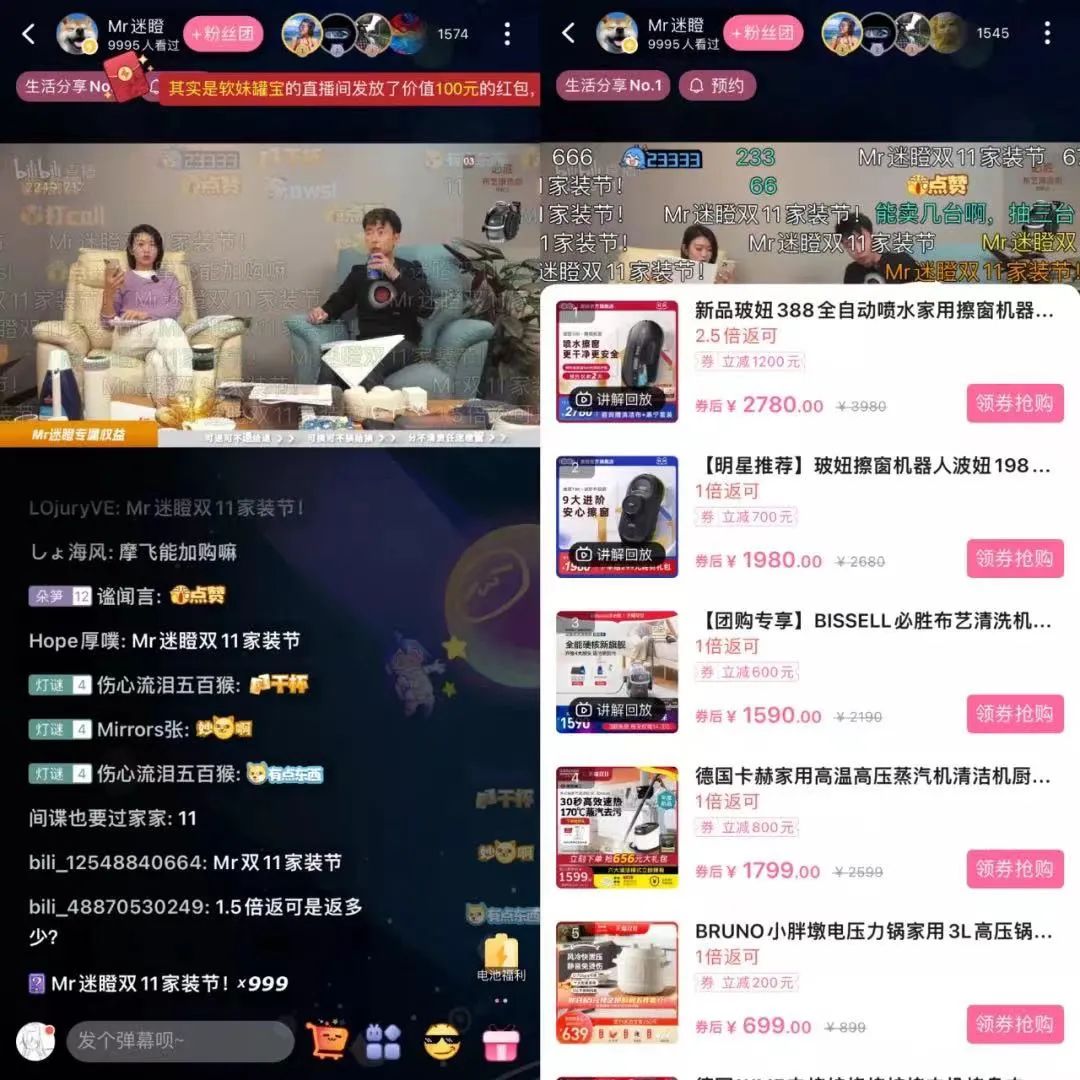

但是這個雙11,B站對於直播帶貨大門的敲開,也取得了不小的成果,陸續不少UP主在B站完成直播帶貨首秀,其中代表性的,比如UP主Mr迷瞪,首場GMV就突破了1.3億,雙11總GMV超4億。這一屆的成果如何,就要期待下一個季度的財報反應。

UP主Mr迷瞪雙11直播帶貨截圖

B站花火平台的許多商品都是白牌,這點也讓很多愛惜自己羽毛的UP主望而卻步,像快手一樣引入淘寶、京東以便擴大優質選品池可能也是B站一個選項。

視頻平台開始帶貨了,直播電商卻在向貨架電商進軍。以內容起家的直播電商由於天花板的逼近,逐漸在殺入貨架電商的腹地。剛剛過去的購物節是抖音商城的第一個雙十一,本來也想跟進商城的快手卻在上線測試後又下線了。據晚點LatePost報道,快手內部調研發現,自家商品的性價比沒比淘寶好到哪去。供應鏈和履約也是直播電商們最大的軟肋。不要説抖快,就連拼多多除了有個鐵桿盟友極兔之外,高端物流的這一塊也遲遲難以補上。

但無論如何,流量先行的打法還是給予了老牌電商平台們一定的殺傷。隨着國內電商市場的日漸飽和,巨頭們開始籌謀出海。

這一波出海熱潮是被估值千億美元的新鋭獨角獸SHEIN點燃的,一眾新老巨頭們的心思又活絡了。

不過,阿里的國際商業在上個季度的營收增速只有4%,也算不上第二曲線的候選了。在講究ROI的今天,阿里在這個業務上也不會做太大的投入。

在國際市場本土化是所有出海電商都需要解決的核心問題。阿里的許多海外品牌都來自收購,而阿里一向喜歡在收購後完成對品牌的“阿里化”。這種有可能形成內耗而把機會拱手讓給對手。

不過,在蔣凡上任後,阿里正在逐步解決本地化經營的問題。在今年6月接任Lazada首席執行官的董錚也在着手推廣本地化策略。目前,Lazada在新馬泰、印尼、越南、菲律賓這6個國家的負責人有5個是當地人。

強調經營效率的京東在海外做的一直起色不大。部分原因在於它所擅長的供應鏈在海外和亞馬遜相比還差的很遠。

而拼多多的出海項目Temu在公司內部的優先級還在“超星星”和買菜智商。它選擇了美國作為第一站,避開了阿里、TikTok和SheIn混戰的東南亞市場。

TikTok年末電商大促

充分放權一向是拼多多打大仗的特色,在社區團購的廝殺中,被充分激勵和授權的多多買菜隊伍竟然能壓過以地推著稱的美團鐵軍。

拼多多和美團的遭遇戰本身就説明了互聯網的“無邊界”特徵,這也正是其魅力所在。

在強監管時代,電商行業依然暗流湧動。

因為“萬物皆可電商”,所以送慣了外賣的美團可以開始做零售;因為“視頻的盡頭是帶貨”,騰訊、百度等一直以來被排除在電商世界之外的內容巨頭也在躍躍欲試。

雖然只是Q3,但今天的電商行業大局已定,故事卻未完。