調節利率實現財富平等_風聞

允平-2022-12-15 22:28

調節****利率實現財富平等

根據熱力學第二定理,熱量會自動從較熱的地方傳遞到較冷的地方,低温的地方可以獲得更多的熱量。如果財富比作熱量,現在的情況剛好反過來,富人獲得多,窮人獲得少,傳遞也有問題,因資源分配不合理,以及沒有更好的投資產品,中產階層不得不在大城市買房,這又推動了房價上漲,結果是富了富人和大城市,窮了沒房的工薪階層和農村。

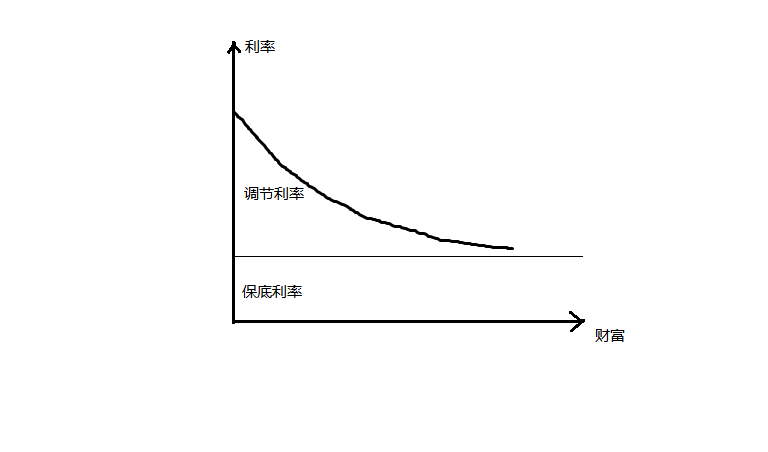

公平合理的財富分配應該像熱力學定理一樣,財富少的獲得相對其資產(相當於存款利率)多些,然後隨着財富的增加逐漸下降,形成一條單調遞減並且無限趨近於一個固定值的曲線:

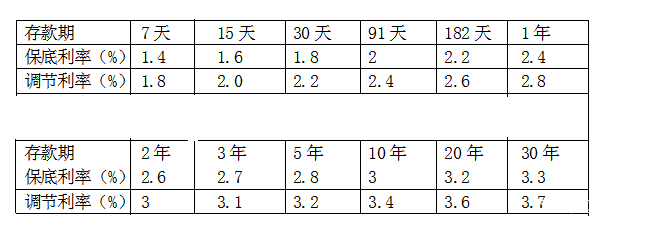

這個固定值就是保底利率,保障富人的最低利率需求,保底利率之上的是調節利率,保障窮人為擺脱貧窮而需要的利率,總利率=保底利率+調節利率/(2^((N/M)^0.5)),N為財富值,M為基準值。若M=N,則總利率=保底利率+調節利率/2,稱為中間利率。當N<M時,總利率大於中間利率,N越小利率越高,高到接近於保底利率+調節利率。當N>M時,總利率小於中間利率,N越大利率越低,低到接近於保底利率。總利率是單調下降的,財富值小於基準值時利率較高,大於時非常平緩地下降,對中產者來説還是可以接受的。

一,養老金

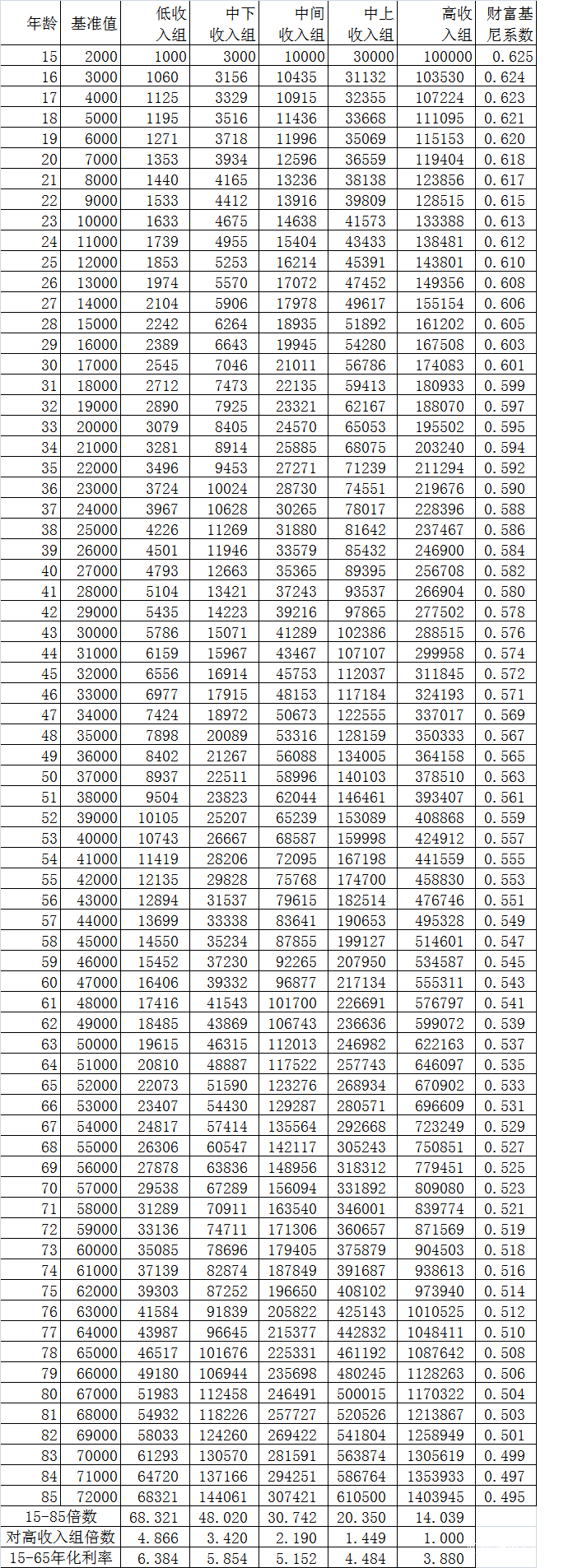

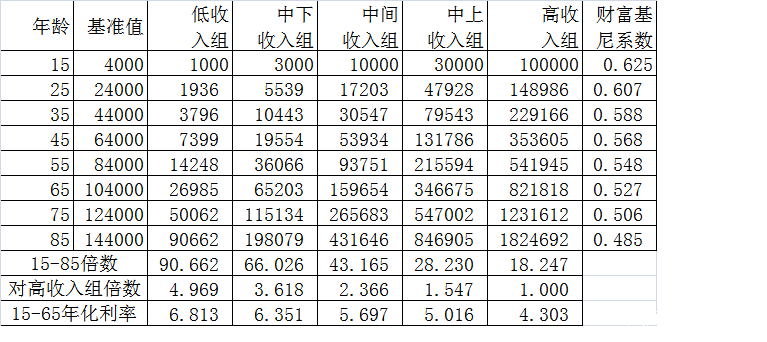

補充型養老金(已經參加了國家養老保險)保底利率設為3.5%,調節利率為4.0%,基準值15歲(含)以下2000元,16歲以上為1000元*(年齡-13)。按年齡設立基準值是為了更加公平,比如15歲的小孩存入100000元,若基準值都固定在100000元,則其利率為5.5%,若基準值為2000元,其利率變為3.5%,相差了2%,這就使得富孩子的財富增長慢一些,讓其等等後面的窮孩子。

上面的表設定為在15歲時存入一筆錢,以後不存不取看看養老金增長的情況。低收入組投入1000元,中下組3000元,中間組10000元,中上組30000元,高收入組100000元,從低收入組到高收入組,85歲時是15歲的68.321、48.020、30.742、20.350、14.039倍,低收入組、中下組、中間組養老金增長分別是高收入組的4.866、3.420、2.190倍,財富基尼係數從0.625下降到0.495,下降了13個百分點。若低收入組和中下組投入達到中間組的水平,比如30歲時養老金達到21011元,他們85歲時財富有307421元,那麼基尼係數會進一步下降到0.34這一相對合理的水平。

財富變化圖

從中可以看出,收入越低增長率越高,貧富差距顯著縮小了。

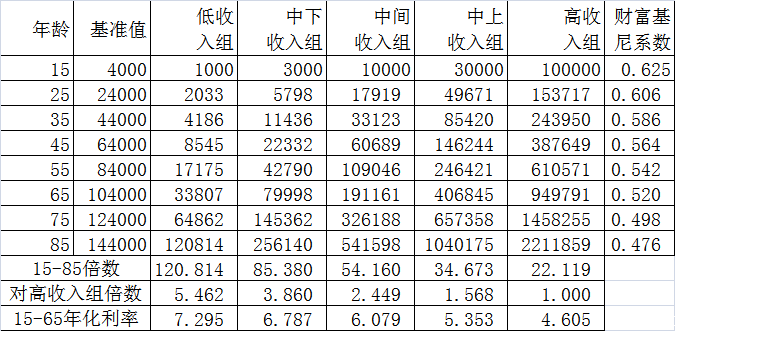

補充型養老保險是現在養老方式的補充,若是新人可以參加單一型的養老保險,利 好是保底利率和調節利率提高0.1%,基準值擴大一倍,如下:

比起前一種補充型的養老方式,這種單一型的養老,對財富較多的更有利,因為基準值大了一倍會明顯提高利率。如果個人的信用等級達到最高的AAA級,保底利率和調節利率都提高0.3%,達到3.9%和4.4%,如下:

低收入組的年化利率為7.295%,中下組為6.787%,中間組為6.079%,都是無風險收益,對比有很大風險的房地產投資更具價值。

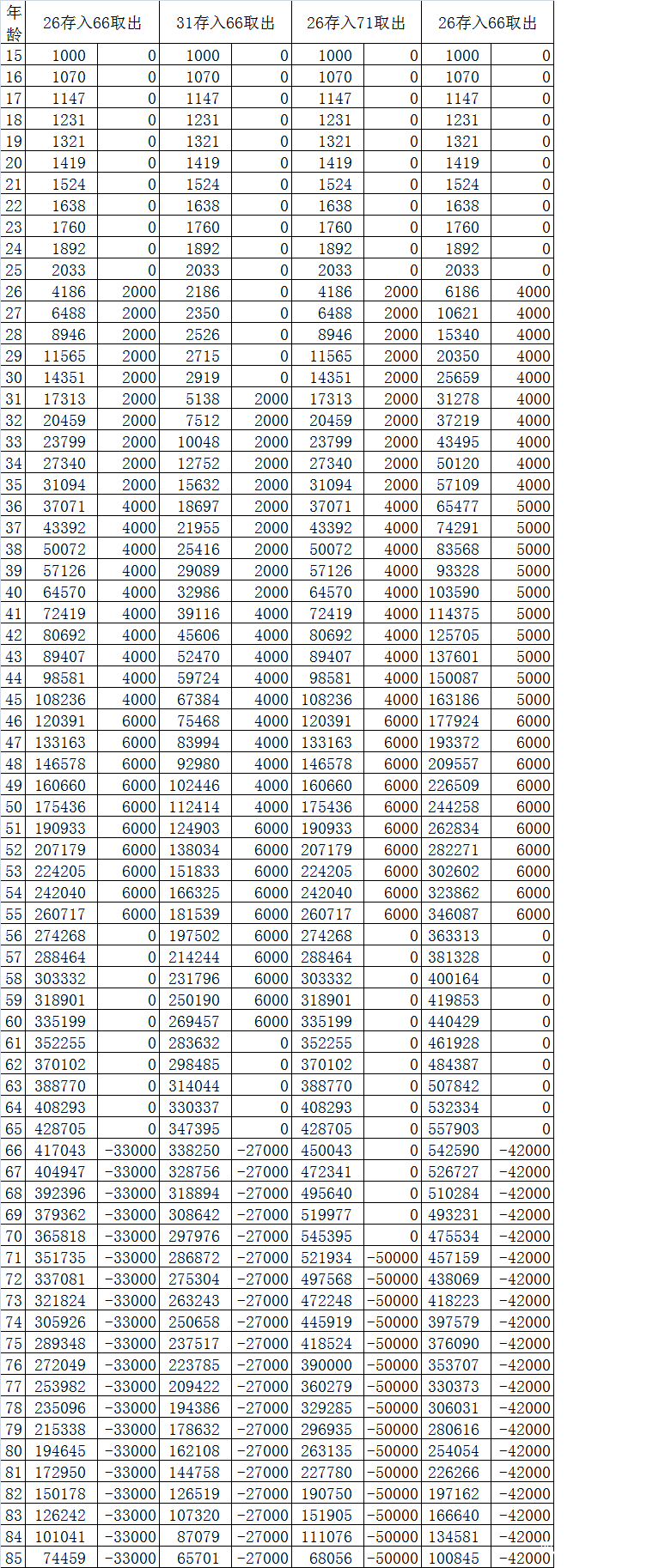

以上表為參考,假設15歲時系統就有1000元,下面模擬一下怎樣存入和取出:

第一種方式:26歲到35歲每年存入2000元,36歲到45歲每年存入4000元,46歲到55歲每年存入6000元,然後從66歲開始每年領取33000元,直到85歲為止,還餘下74459元。投入12萬元,得到734459元。

第二種方式:存入額相同但是時間比第一種遲了5年,領取時間相同,結果每年少了6000元,得到/投入5.1。

第三種方式:存入和第一種相同,只是延後5年領取養老金,每年可以多領取17000元或51.5%。

第四種方式:存取時間和第一種相同,只是前十年每年多存入2000元,中間10年多1000元,總共多存3萬元,每年可領取42000元,總收益比第一種方式多20萬元多。無論那種方式,得到/投入達到6左右,特別適合中低收入者。

除第二種方式,其他的得到/投入都大於6,因此存入的時間要早,取出的時間晚一些好,年輕時存入越多越好。考慮到年輕人要買房,結婚,生育,因此建議35歲以下存入養老金佔工資的比例為8%或一年4000元,36歲到45歲為10%或5000元,46歲以上為12%或6000元。

對比現在的養老保險:

1, 投入少收益多,繳費少了一半左右(10%比20%)。

2, 公平,中低收入者得到更多實惠,發放養老金時按實數領取,沒有領取少了(比如早過世)多了(長壽)的問題。

3, 靈活,可根據貧富差距、經濟增長率、通貨膨脹率、國債利率等修正調節利率、保底利率和基準值,使得國民的財富合理增長。

4, 高效,由國家直接管理,沒有中間環節。

5, 覆蓋廣,由於利率高可吸引農民、靈活就業人員等中低收入者參加。

6, 存取自由,比如上面提到的四種方式,個人可以自主決定什麼時候領取養老金,領取多少。老年人若無大病,應省着花,因為老年時基準值大,利率相對變高了,存錢相當划算,可留下不少的財富。

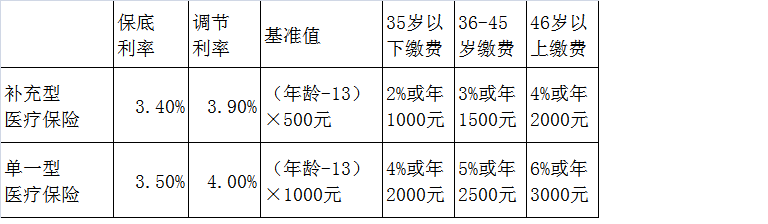

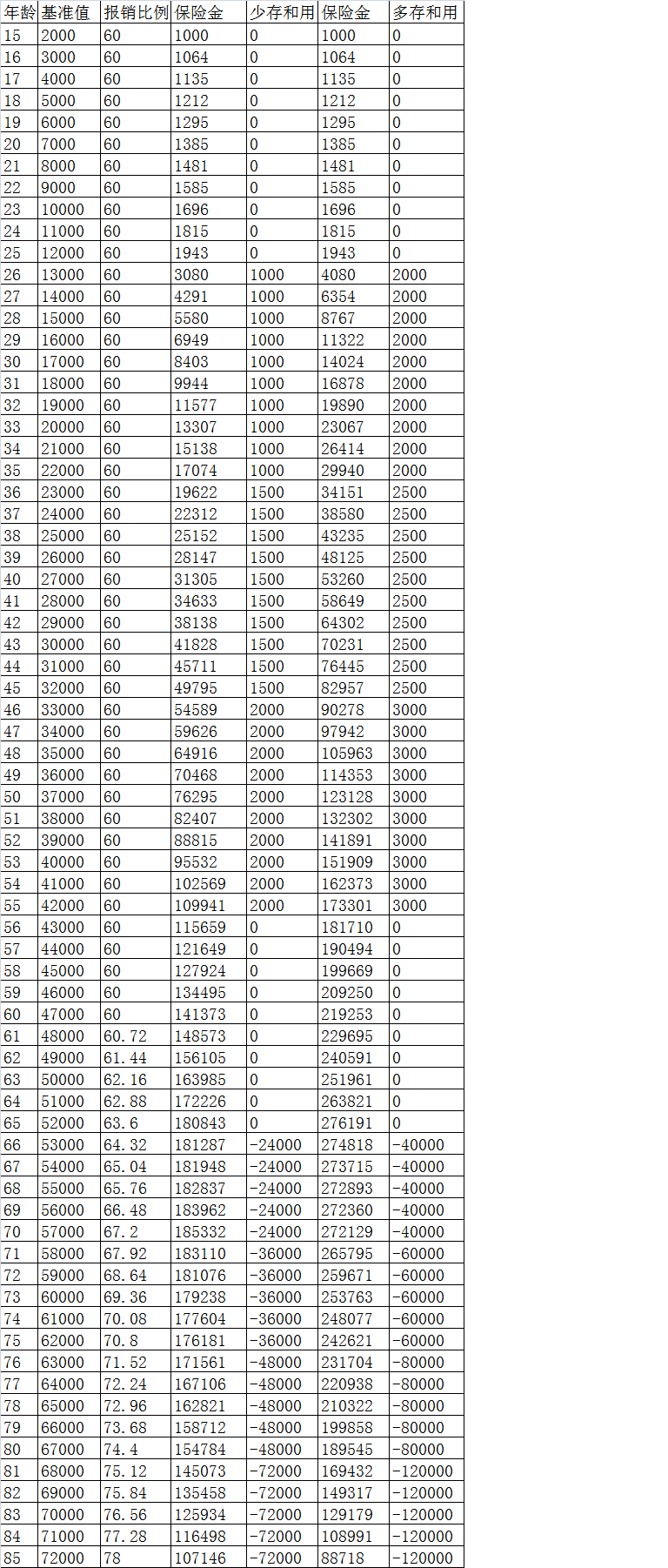

二,醫療保險金

醫療保險和養老保險一樣分為補充型和單一型,和養老保險差不多就不詳述了。

報銷比例60週歲以下60%,以後每月加0.06%,大病和慢性病提高10%,這適用於沒有其他醫保的情況,若參加了其他醫保,且有更高的報銷率,以高的為準。

下面為最高信用等級的單一型醫療保險模擬運行圖:

第一種共存入45000元(開始的1000元為系統贈送),看病總金額90萬,餘107146元,第二種共存入75000元,看病總金額150萬,餘88718元,兩者都有20多倍的總效用,當然第二種更好,因為看病總額比第一種多60萬,對預防大病久病更有保障。報銷費由中央和地方各出一半。

這種保險簡單明瞭,既保看病,又保收益,沒用完也可傳給後人,總之不會吃虧。

三,個人儲蓄

定期存款的基準值固定為10000元,財富值為全部定期存款的總和,基準值設這麼少是因為這個不是主要的儲蓄方式,後面還有更好的。

活期的基準值也是10000元,保底利率為0.8%,調節利率為1%。

四,家庭共同基金

基金的基準值為30000元乘以家庭的總人數,定期存款利率和上面的個人儲蓄一樣。

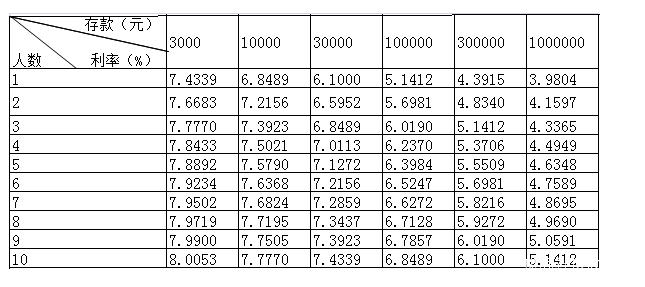

下面是永久型的不可取出的存款方式:家庭永久基金。永久基金的利率設定保底利率為3.6%,調和利率為4.1%,財富值為永久基金和定期存款的和,下表是沒有定期存款家庭信用達到最高級時(兩個利率均加0.3%)的利率表:

可見基金一定時,人數越多利率越高。總人數包括家人,親人以及設立永久基金而附加的“人數”。

1,家人,一般為直系親屬,每人只有一個名額,以此可以計算家庭總資產(包括養老保險金、醫療保險金、個人儲蓄和家庭共同基金),人均家庭資產等。

2,親人,夫妻有幾個孩子就有幾個名額,自願加到不同的親戚家裏。

3,“信用人”,當家庭信用達到最高時才出現,信用人基金最多隻有一個。

4,“榮譽人”,獲得五一勞動獎章、軍功、三八紅旗手、見義勇為等榮譽稱號而設立的基金。

5,“競技人”,獲得奧運會、世錦賽、奧數等獎牌獎章設立的基金。

6,烈士基金。

7,個人基金,自設的永久基金,數量最多為家庭人數。

8,生育基金。

自設的永久基金金額為999999元,不能多也不能少,“人數”加一。烈士基金由政府發放,金額為333333元,夫妻生第二第三個小孩時創立生育基金,金額為33333元。除了自設的特殊永久基金創立時“人數”加一,存夠333333元時“人數”又加一,最高到999999元時再加一。

特殊永久基金比普通永久基金高一級,利率加0.1%,和養老金比較如下:

這裏養老金的基準值固定為85歲時,算是非常大了,對比下10年年化利率,信用人基金優勢很大,永久基金做大了,功在當代,利在千秋。

五、信用

個人的信用等級如下:

個人的信用初值為BBB,7分,正常的情況下每天成長0.002分,500天后提高一級,最高到10分,也就是最高級AAA。行政拘留一律為6分,利率(保底和調節)比正常水平(BBB級)下降0.3%,拘留到期後信用正常成長。有期徒刑N年,信用分為6-N/3,利率下調為(0.3+N*0.1)/100,直到出獄,出獄後從6分開始正常成長。若欠債不還4.5萬元,信用分為6-4.5/3=4.5,利率下降0.75%,信用分每天下降0.0333,利率每天下降0.01%,直到所有的利率為零或負,當負時轉為零。若還了債,則信用分每天升0.0333,直到信用分大於或等於6分為止,大於6分時取6分,由此轉變為正常的成長模式。

家庭的信用等級和個人一樣,只是家庭的信用分為所有家人的算術平均數。由於個人信用分最高10分,只有每個家人都10分時,家庭才有最高信用等級,這時信用人基金才能設立。若有人犯錯了導致信用降級,全家也降級了,信用人基金也要撤銷,信用人基金裏的錢轉到普通永久基金,其他特殊永久基金不撤銷,但是降為普通的了,利率和人數加成取消了,直到1000天后,舊的或新成立的特殊永久基金才恢復正常。

福利

小節日元旦、清明、五一、端午和中秋每人發現金8元,大節日春節和國慶每人發現金18元。小節日:人均家庭總資產排在後1%、2%……18%,個人多領取40元、38元……6元;大節日:人均後1%、2%……38%,個人多領取80元、78元……6元,這多領的一半存入個人養老保險,另一半存入醫療保險。

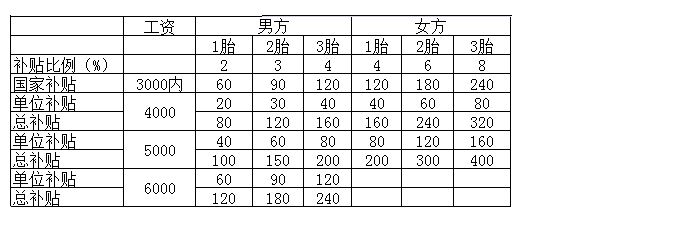

生育補貼:分為國家補貼和單位補貼,國家補貼是固定的,不管其工資多少,單位補貼由其所就業的單位或企業發放。補貼最多到孩子21歲,與孩子的受教育關聯,沒上學或輟學則取消補貼,違法亂紀也取消或減少補貼。