新股|卡萊特:“高科技”公司卸妝真面目如何?_風聞

万点研究-2022-12-15 15:15

本文由【萬點】原創

作者/晨風

編輯/成宇

不管外界如何質疑,卡萊特雲科技股份有限公司(以下簡稱“卡萊特”或公司)還是獲得了深交所首發申請過會,隨後申請註冊也順利通過,公司將於11月22日進行股票申購。事實上,在A股整體走暖之餘,新股表現則走弱,畢竟聲稱“高科技”公司,卸妝之後,真面目並沒有粉飾的那麼好。

據招股書顯示,2021年以來,卡萊特受益於DLED顯示行業持續向好及海外疫情影響逐漸減弱,下游客户訂單需求旺盛,公司經營業績實現較快增長。業績增長的同時依舊有不少媒體陸續挖出招股書中的異常情況,尤以“上市前夕集中申請專利”、“多項信息未披露”、“研發投入不足,各項數據迥異同行”等眾多問題。即使卡萊特將登陸深交所創業板上市,但對公司未來的擔憂不止於此。

卡萊特成立於2012年01月06日,是一家以視頻處理算法為核心、硬件設備為載體,為客户提供視頻圖像領域專業化顯示控制產品的高科技公司。卡萊特自稱將圍繞成為行業領先企業的總體目標,以創新驅動,全面推進技術升級。

0****1

突擊申請專利,真實研發能力存疑

近年來,視頻圖像顯示控制行業呈現技術不斷迭代、產品結構不斷豐富、應用場景不斷拓展的特點,進而催生視頻圖像顯示控制技術的創新與迭代。為推動視頻圖像顯示控制行業的發展,國家各相關部門陸續發佈了一系列相關產業支持政策。同時,隨着視頻圖像顯示控制行業規模的快速發展和一系列的政策支持,將會進一步吸引上下游的頭部企業甚至跨界企業利用資金、品牌、渠道等優勢進入該行業,進一步增加行業內的競爭壓力。面對競爭加劇,行業內企業需在技術研發、產品創新、渠道建設等方面持續發力以增強自身競爭力。

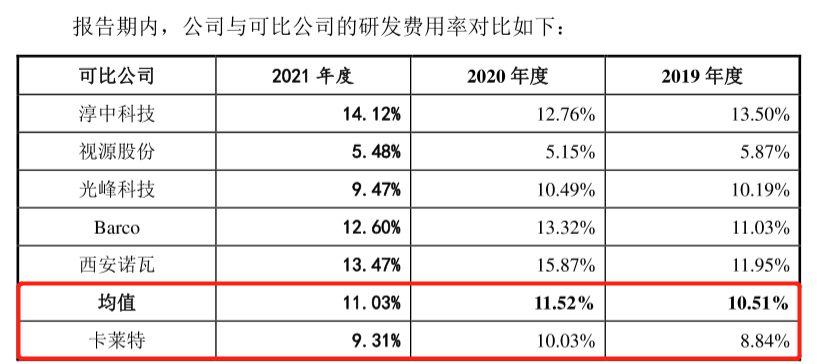

然而,報告期內,卡萊特研發費用率分別為8.84%、10.03%、9.31%,低於同行業可比公司均值,分別為10.51%、11.52%、11.03%。卡萊特作為一家科技公司,報告期內各期研發費用率均低於同行業可比公司,又如何做到創新驅動呢?其真實研發能力令人懷疑。

此外,在公司研發投入不足的情況下,卡萊特意圖通過在上市前夕集中申請專利的形式,提升自身的“紙面實力”。

據招股書顯示,卡萊特擁有授權專利81項(其中發明專利61項),軟件著作權38項。但引人注目的是卡萊特擁有的81項專利中,有62項集中申請於2020及2021年,或為上市突擊申請。

事實上,從專利數量來看,卡萊特並不突出。截至2021年12月21日,同行業可比公司西安諾瓦星雲科技股份有限公司已擁有境內專利695項(其中發明專利330項)、境外專利7項(其中發明專利6項)。

0****2

信披難以自圓其説

1**、多項披露信息真實性值得推敲**

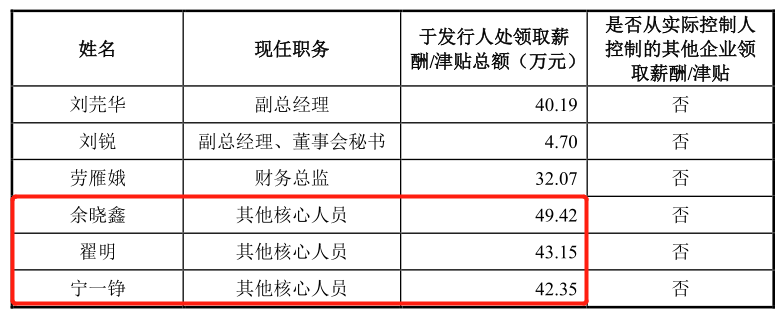

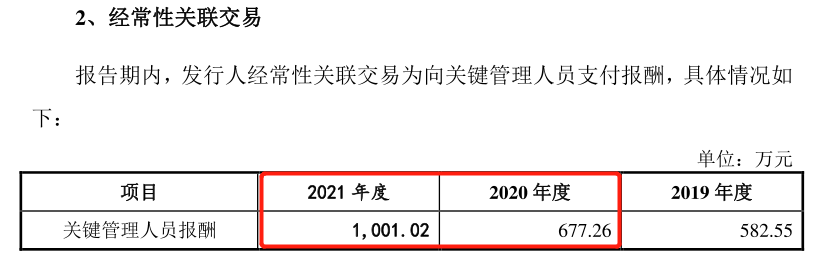

在招股書註冊稿1-1-82頁顯示,報告期內在公司領取薪酬的董事、監事、高級管理人員及其他核心人員的薪酬總額佔各期發行人利潤總額的比例情況如下:2019年709.57萬元,2020年789.95萬元、2021年1055.91萬元。

其中,2020年招股書上會稿顯示其他核心人員薪酬分別為,餘曉鑫49.42萬元、翟明43.15萬元、寧一錚42.35萬元,除去這三人的薪酬剩餘的屬於關鍵管理人員薪酬,合計為655.03萬元,但是在關聯交易的經常性關聯交易中,關鍵管理人員薪酬為677.26萬元。

2021年也是如此,除去上述三人的薪酬,2021年關鍵管理人員薪酬應該為894.5萬元。但是在關聯交易的經常性關聯交易中,關鍵管理人員薪酬1,001.02萬元,相差很多。

為何公司連續出先薪酬數據不一致的情況,不禁令人發問,公司是否故意為之或者公司財務數據是否涉嫌造假?

在招股書註冊稿1-1-175頁,卡萊特披露的公司報告期內違法違規行為及受到處罰的情況來看,只有2020年3月,國家税務總局深圳市南山區税務局對卡萊特出具了深南税簡罰(2020)17016號《税務行政處罰決定書(簡易)》,因卡萊特有限丟失已開具增值税專用發票一份,對卡萊特有限處以人民幣100元的罰款。但是在招股書上會稿中,卻沒有介紹這次處罰,而是另一次處罰,是在上會稿1-1-176頁,2018年7月,國家税務總局上海市嘉定區税務局對卡萊特有限上海分公司出具了滬嘉税簡罰(2018)115號《税務行政處罰決定書(簡易)》,因卡萊特有限上海分公司未按規定的期限辦理納税申報和報送納税資料,對卡萊特有限上海分公司處以人民幣50元的罰款,卡萊特有限上海分公司已及時足額繳納了罰款。為何兩版招股書介紹了不同的處罰?公司是否存在故意隱瞞處罰情況行為?

此外,深圳納百川創新企業(有限合夥)是卡萊特員工持股平台,不屬於私募投資基金,由公司實際控制人周錦志擔任執行事務合夥人。招股書中顯示該公司註冊資金5600萬元,但是工商資料顯示註冊資本只有500萬元人民幣,並且實繳出資為零,參保人數為零。為何註冊資金在招股書上與工商資料不一致?

2、信息故意隱瞞

據招股書説明,卡萊特擁有三家全資子公司,其中兩家分別註冊在荷蘭和美國。另外一家是北京同爾科技有限公司(以下簡稱“同爾科技”),無參股公司。此外,卡萊特對其有無分公司沒有進行説明。

然而,在招股書上會稿1-1-176頁,2018年7月,國家税務總局上海市嘉定區税務局對卡萊特有限上海分公司出具了滬嘉税簡罰(2018)115號《税務行政處罰決定書(簡易)》,因卡萊特有限上海分公司未按規定的期限辦理納税申報和報送納税資料,對卡萊特有限上海分公司處以人民幣50元的罰款,卡萊特有限上海分公司已及時足額繳納了罰款。所以證明卡萊特存在着子公司,但是為何兩版招股書都隱瞞了分公司情況?

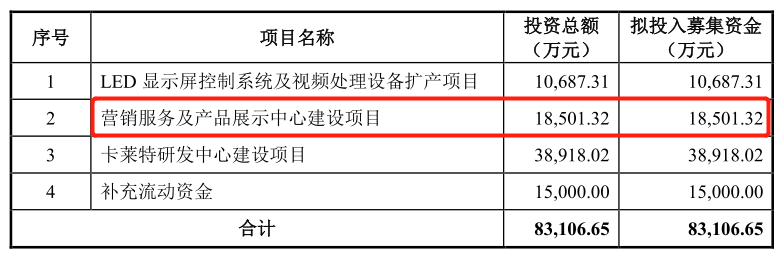

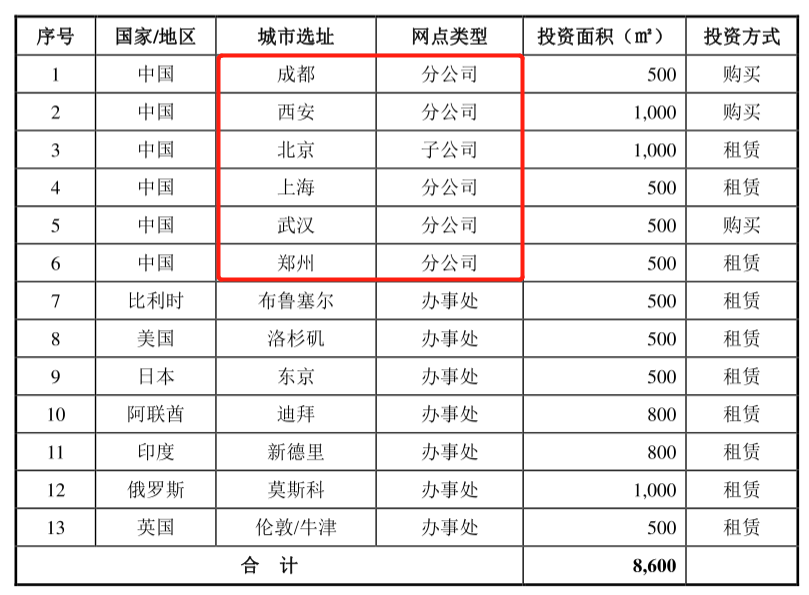

同時,在此次募投項目中包含了營銷服務及產品展示中心建設項目,擬在國內外新建13個營銷服務及產品展示中心,其中包括成都、西安、北京、上海、武漢、鄭州6家分公司,而卡萊特上海分公司被處罰事件已表明上海分公司已經存在,所以募投的這幾家分公司是否已經存在?或者募投項目實際上是有虛假募資?對此,卡萊特在招股書及問詢回覆中也沒有做出令人信服的解釋。

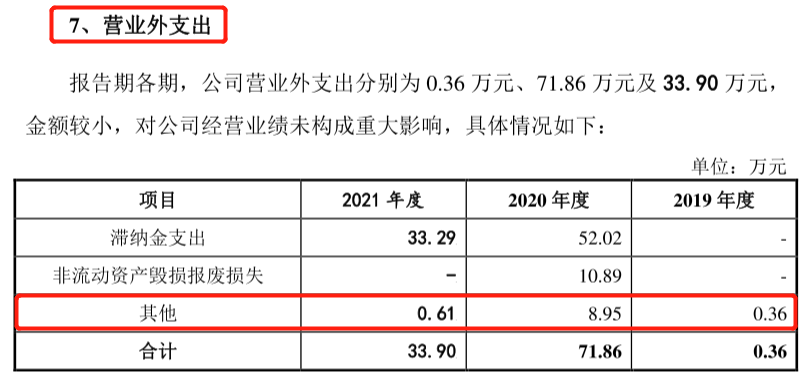

招股書顯示,報告期內卡萊特營業外支出分別為0.17萬元、0.36萬元、71.86萬元及33.72萬元,主要包括滯納金、非流動資產毀損報廢損失、其他支出。而卡萊特對其他支出是指什麼支出並沒有進行説明?為何沒有説明?是否包含罰款支出?進而隱瞞了被罰款的行為?

0****3

財務數據迥異同行,短期償債能力不足

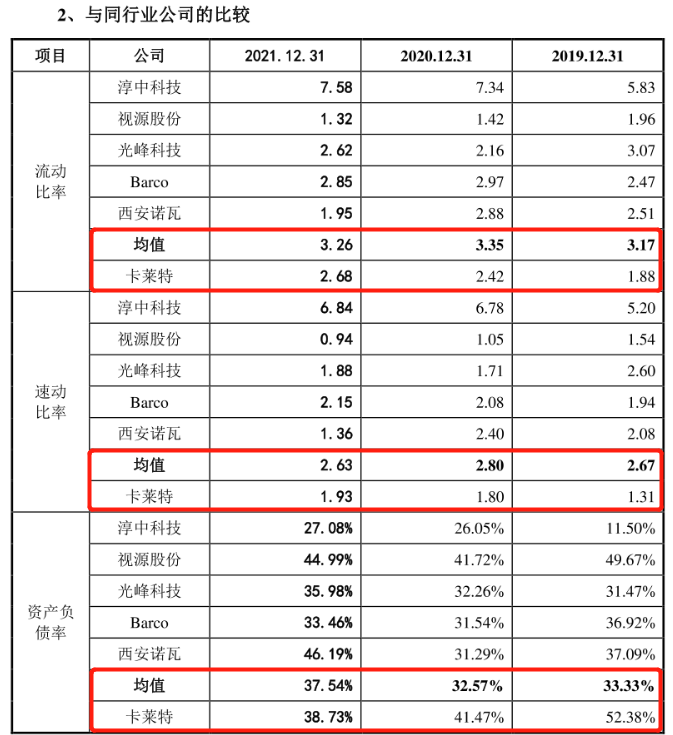

各期末,卡萊特流動比率分別為1.88、2.42、2.68,速動比率分別為1.31、1.80、1.93;而同行業可比公司的流動比率均值分別為3.17、3.35、3.26,速動比率均值分別為2.67、2.80、2.63。可以看到,該公司的流動比率和速動比率均明顯低於行業均值。但相反的是,卡萊特的資產負債率卻明顯高於可比公司均值。數據顯示,該公司報告期內資產負債率分別為52.38%、41.47%、38.73%;可比公司資產負債率均值分別為33.33%、32.57%、37.54%。卡萊特多項指標不及同行,短期償債能力較差。

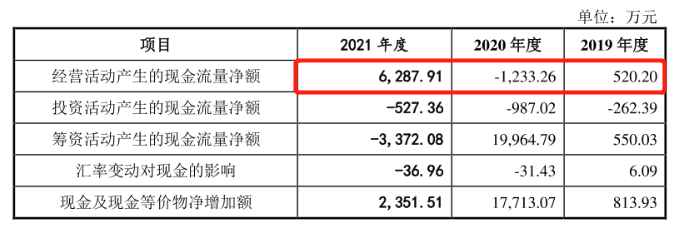

此外,在應收帳款佔比方面,卡萊特同行業可比企業應收款佔營業收入的比例分別為27.26%、27.59%、23.56%,卡萊特的應收款佔營業收入的比例分別為44.27%、60.28%、46.98%。經營活動產生的現金流量淨額520.2萬元、-1233.26萬元、6,287.91萬元。

在營收增長的情況下,經營活動產生的現金流量淨額出現如此劇烈的波動確實頗為反常,那又是哪些方面造就了現金流量淨額的“突飛猛進”?暴跌暴漲是否意味着公司的業績指標比較弱不及同行業?

綜上,卡萊特報告期內存在眾多問題,涉及財務管理、薪酬、隱瞞分公司等,對此不得令人懷疑,保薦機構未盡到勤勉責任?此外,保薦機構中國國際金融有限公司自己的私募中金祺智(上海)股權投資中心(有限合夥)也持有公司股份,是否有特殊利益安排?對於投資者來講,風險不可不知。