為什麼有些城市負債率特別高?_風聞

北海湾拐角-2022-12-15 07:40

這兩年,在資產方面,不管是企業、個人、或城市

有一個熱詞,叫做負債率

尤其是三道紅線政策出來之後

負債率好像就成為壓在房企頭上的最後一根稻草,也成為大家評判房企是否穩健的重要依據

那麼,今天我們把債務這個指標落在城市頭上

一個城市到底為什麼會負這麼多債?

負債是推動城市發展,還是拖垮城市前進的步伐,帶來巨大的隱患和風險

當我們仔細研究過數據背後,你會發現負債率對城市來説,是一把雙刃劍

高負債率的城市,背後有兩種類型,有可能連公務員工資都難以為繼的,也有每年創造十幾億GDP的經濟大城…

而為什麼會出現這樣兩個極端,今天我們就來聊聊這個話題

01

先來看看,什麼是城市負債率

負債率在經濟學裏,一般指資產負債率,它是用以衡量企業利用債權人提供資金進行經營活動的能力

它是通過將企業的負債總額和資產總額比較得出

那麼城市負債率也就是,一個城市的資產負債率

如果要給它一個定義叫做,一個城市經濟規模對債務的承擔能力

如果要給這個能力,轉換成為一個計算公式的話,這個公式是

為了方便大家更好的理解負債率這回事

我們可以拿個體做對比,會更加有畫面感,一個人如果要計算自我的負債率的話,根據以上公式,我們會怎麼算

對於個體來説,當你的現有債務餘額+隱形到期債務的總和,已經超越你目前的所有存款和今年的收入之後,負債率就達到了100%

那我們不妨想象一下

如果負債率大於100%,我們靠什麼來持續還債,繼續貸款,還是增加收入

但是如果沒有負債,我們又該如何擁有資金

來推動自我發展,比如去創業去投資自己提高收入等等

而對城市來説也是如此,政府高負債率成為了大家越來越多關注的一個指標

它不僅影響到了城市經濟發展、基建建設,有的城市的負債規模已經超乎你的想象

02

有哪些城市的負債率特別高

為了讓大家對城市負債率有認知,我在網上找到了一份相對全面的數據

且有一個相對清晰的衡量標準

這份數據通過對各省份的債務餘額、隱性債務、綜合財力測算後得出

(數據來源:Wind、財政決算報告、廣發證券發展研究中心、各城市統計局及其他政府網站)

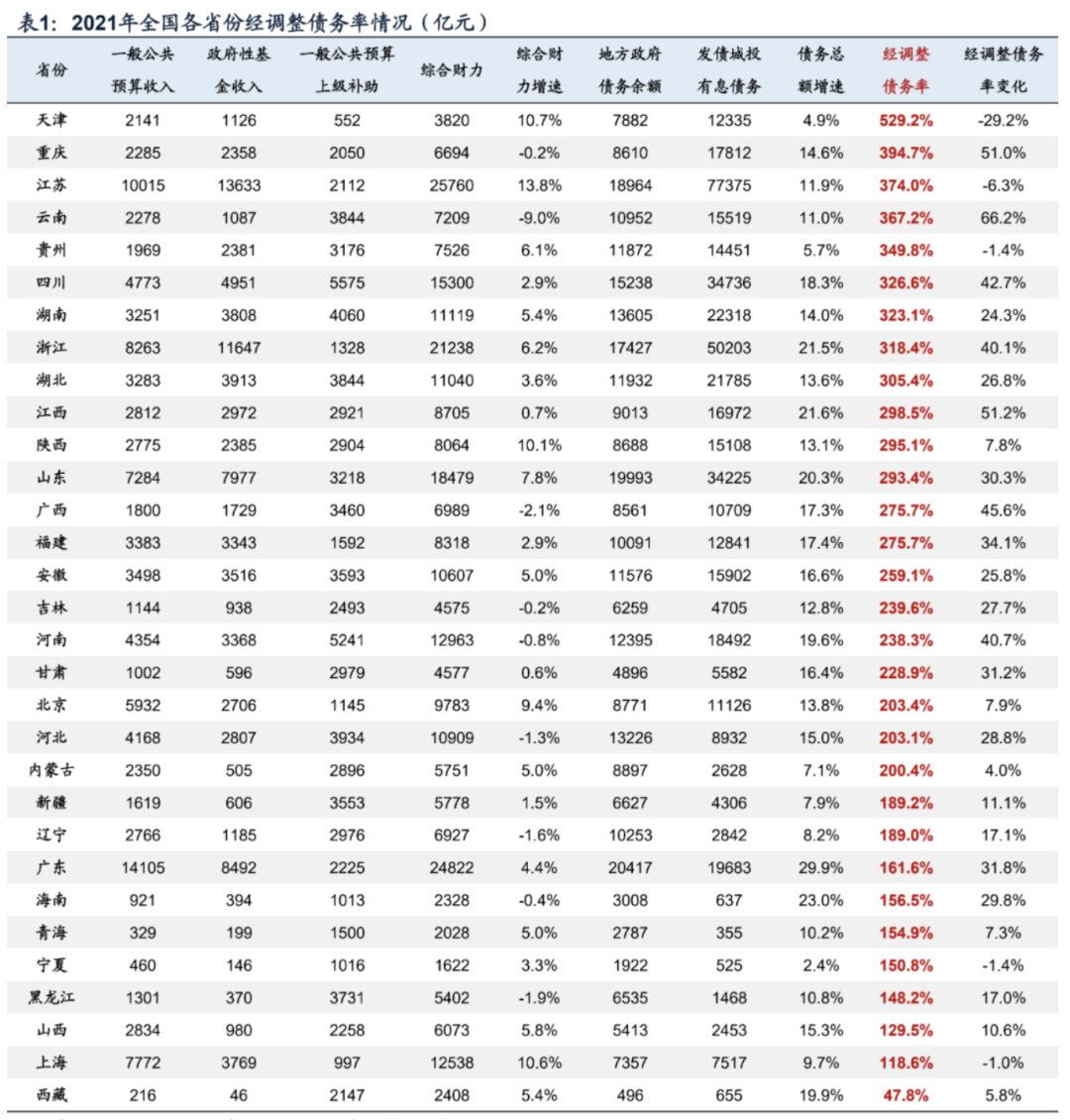

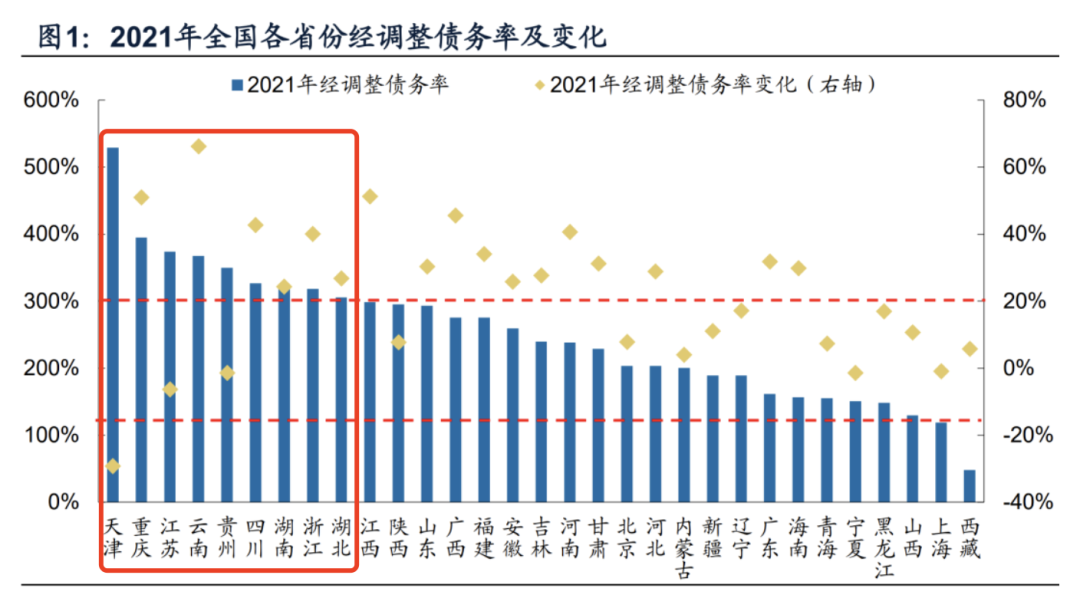

從表格中,我們可以看到全國大部分省份在120%-300%之間

如果以類似三道紅線的形式來劃分檔次

一般把債務率>=300%歸為紅檔、200%=<債務率<300%歸為橙檔、120%=<債務率<200%歸為黃檔、債務率<120%歸為綠檔

四個檔次風險依次由高到低來看,幾個高負債省份已經呼之欲出

**分別是:天津、重慶、江蘇、雲南、貴州,**最高的城市,負債率達到了529%,這個數字不論是放在個人還是企業,都是數據最高風險的那一檔了

那如果從資產負債更健康的角度來看,有三個城市

西藏、上海、山西小於120%,西藏墊底,僅僅只有47.8%的城市負債率

這是從城市負債率情況來看,如果我們設想各省份的負債率也有幾道紅線的話,該怎麼算

這麼看來,踩了城市負債率紅線的,有天津、重慶、江蘇、雲南、貴州、四川、湖南、浙江、湖北

全國負債率城市最低的城市,是上海和西藏,是唯二兩個佔有綠線檔位的城市

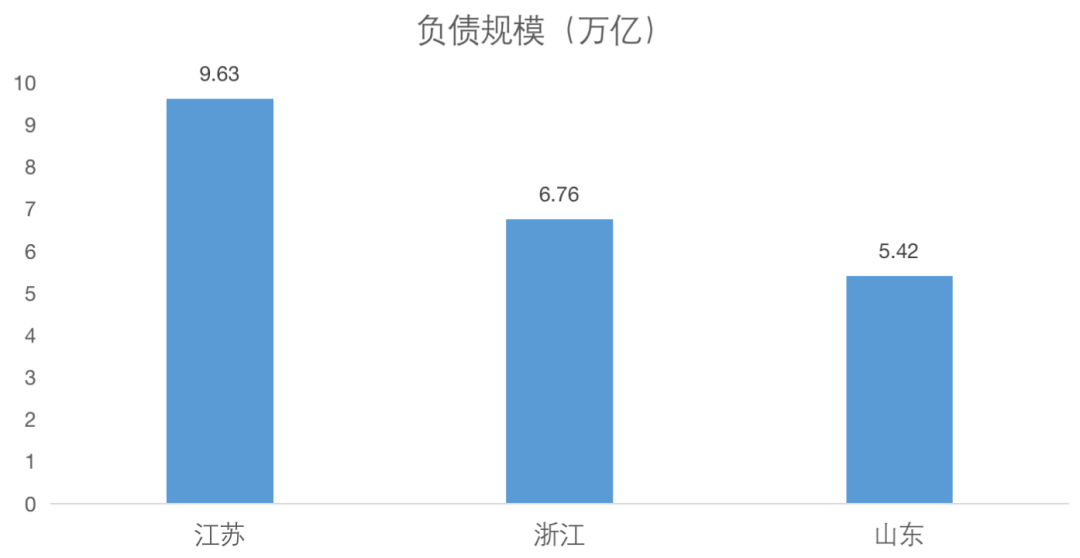

我們把數據再攤開來看

哪些省份的總負債規模最大

江蘇勇奪冠軍,成為全國最能發債的省份,僅2021年的發債城投總債務就達到了9.63萬億

這個數字,已經接近江蘇一年創造的GDP的80%

其次是浙江和山東,江蘇的總負債是9.63萬億,浙江為6.76萬億,山東為5.42萬億

這三個省份每年的財政收入也是保持高水平,GDP體量在7-10萬億之間,所以高負債的

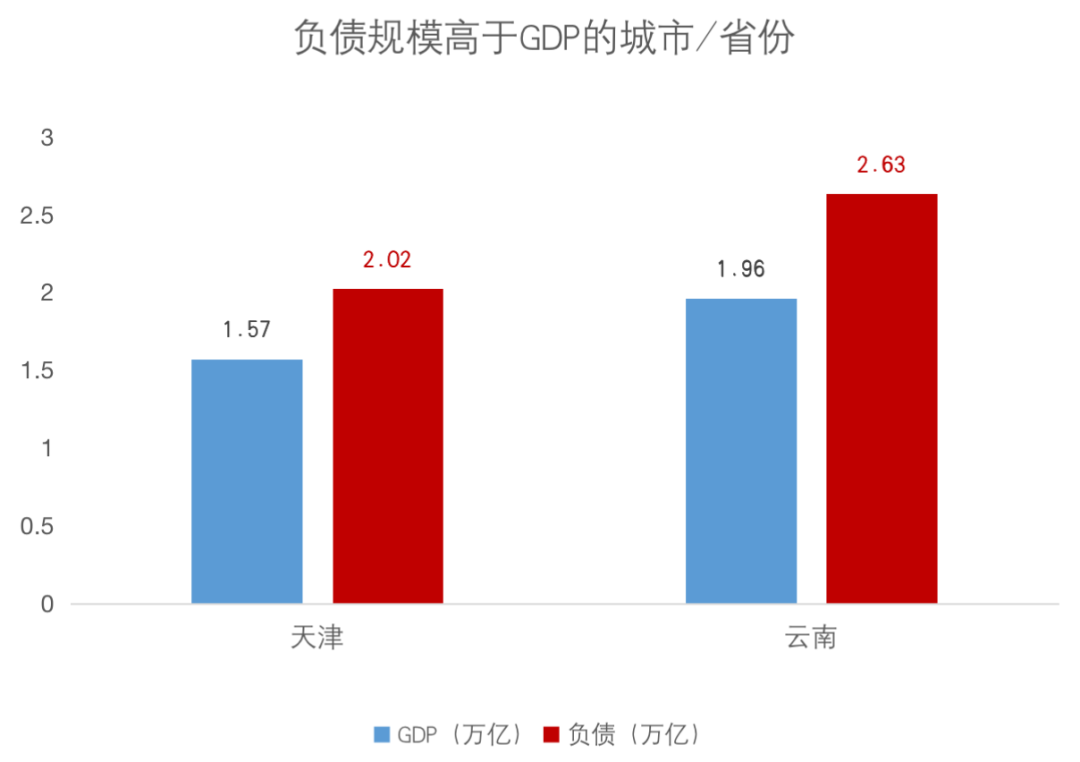

相對而言,這些負債規模更大的城市,GDP也相對更高

有些城市的負債規模大,但是經濟收入更好

而有些城市的負債規模,已經超過了它們每年創造的GDP

比如,天津在2021年的債務規模是2.02萬億,而當年天津市的GDP只有1.57萬億

比如,雲南省在2021年的債務規模達到2.63萬億,而同年的GDP水平只有1.96萬億

這恐怕才是我們看高負債率城市裏需要辯證去看的部分

高負債率的省份,可以分為兩種類型來看,一種是財政收入相對較低,導致和負債規模相比缺口較大的

另一種是財政收入和經濟水平都很高,但是負債規模也同樣巨大的,一般為經濟大省

這件事上升到國家維度也是一樣道理

據統計目前全世界負債率最高的國家是分別是日本和美國

日本是高負債率,整個國家負債率就達到250%多,負債率世界第一

而美國是全球最高的負債總額,政府負債總額高達22.62萬億美元,規模世界第一

毫無疑問兩個國家都是經濟強國,但是負債率卻是最高的

所以這些現象,值得我們更加辯證的看待城市負債這件事

03

負債率高,就一定不好嗎

這裏我們分析兩個截然不同的城市負債樣本

有些城市的負債率高,是財政收入過低導致的,比如雲南

有些城市的負債率高,是城投債規模很大導致的,比如江蘇

雲南和江蘇,就代表了兩個截然不同的高負債城市類型

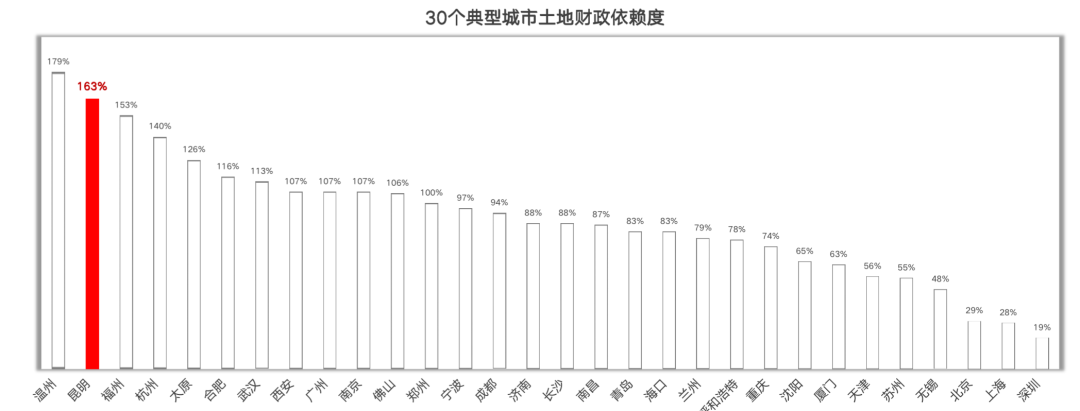

先來説説雲南,雲南雖然發債規模不高,但是省會城市昆明的土地依賴症高居不下

(數據來源:各城市統計局及其他政府網站、CRIC)

而在雲南省政府信用評級報告中

我們看到的雲南的政府基金收入,主要由土地使用出讓收入構成

這兩年疫情影響房地產下行,省內的土地成交量下降,2021年降低了35%,全省的政府基金也下降了30%

所以對於雲南來説,它的高負債率為什麼會存在問題的原因就是,當政府收入多來源於土地收入,就容易受到房地產市場波動的影響

所以雲南的高負債隱患來自於城市對土地金的依賴程度過高

與之相反的,江蘇就是最典型的例子

江蘇發了這麼多的城市債,關鍵是到底拿去幹嘛了?

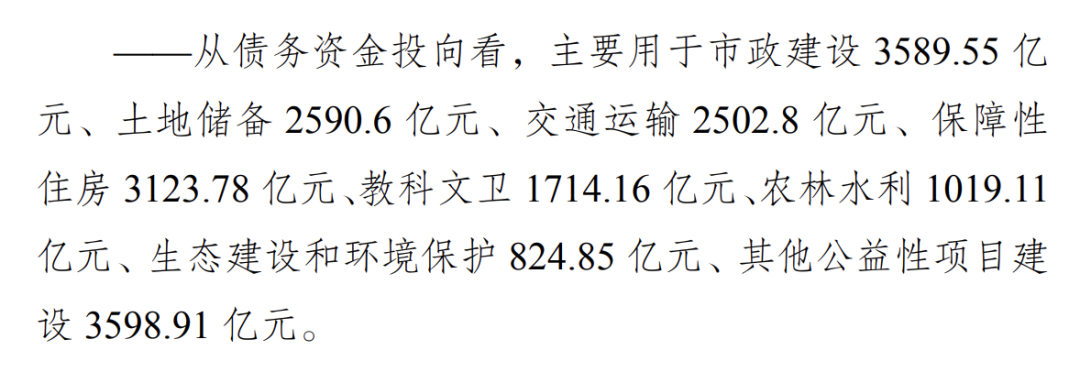

從網上披露的信息可以看到

江蘇的債務資金投入主要用於市政建設、土地儲備、交通運輸、保障性住房、教科文衞、農林水利、生態建設和環境保護

大致的餅狀圖分佈如下

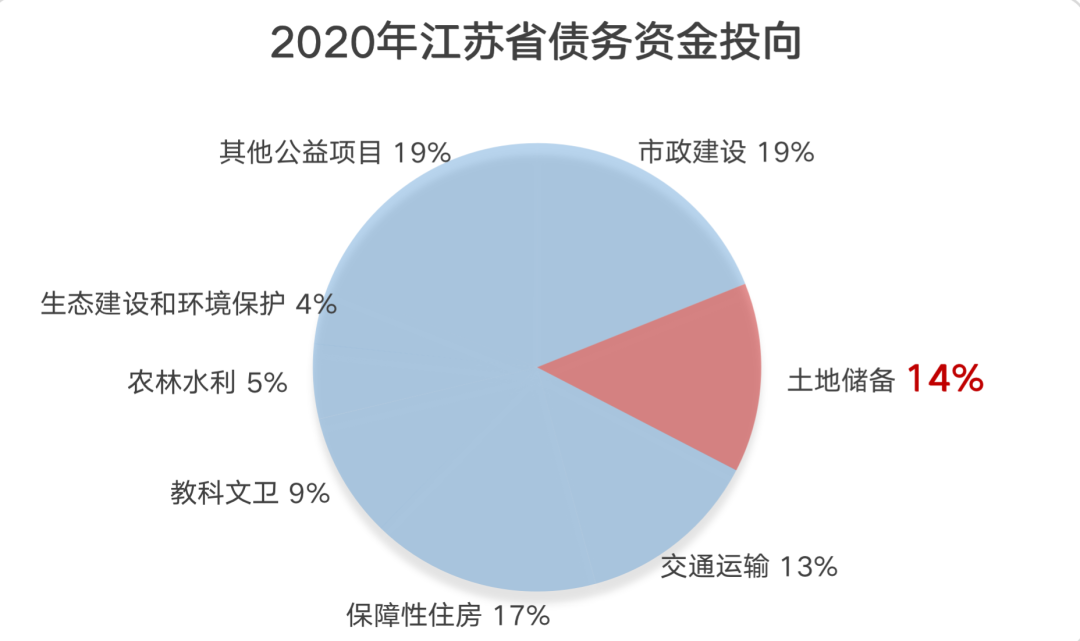

(數據來源:中國地方政府債券信息公開平台)

可以看到2020年江蘇省的債務資金投向主要以市政建設、基礎建設、農業、生態科教為主,其中的土地儲備僅僅只有14%

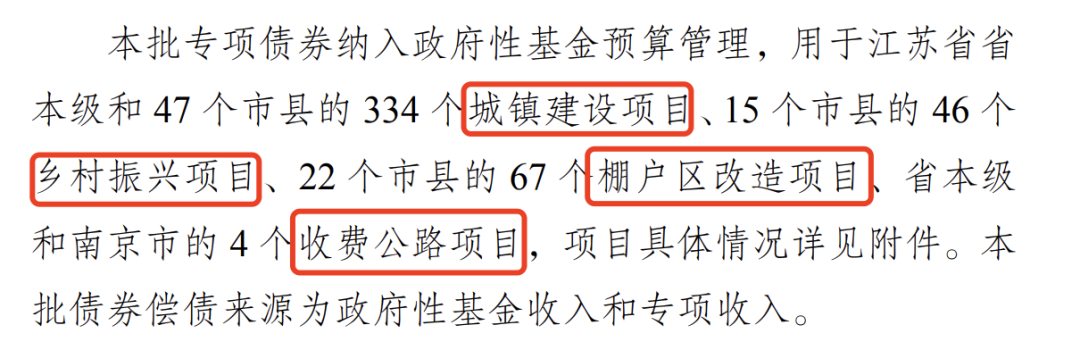

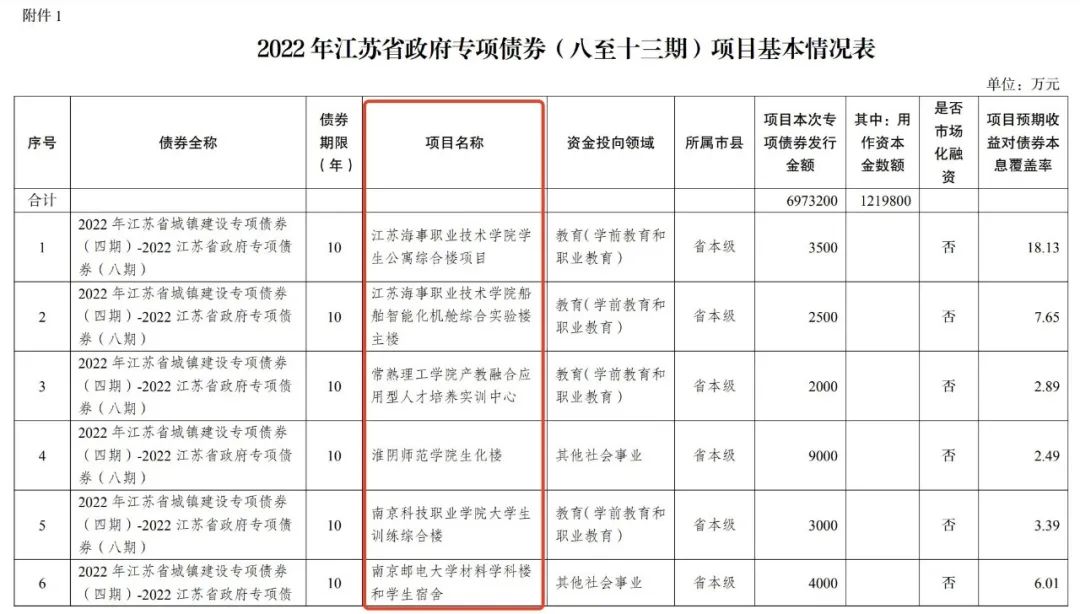

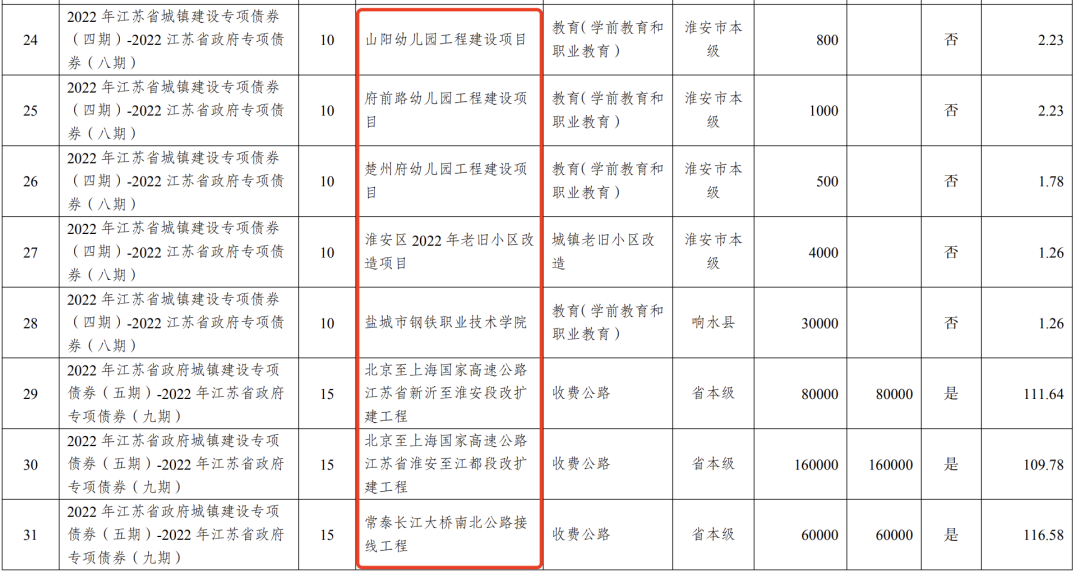

在一份2022 年江蘇省政府的專項債券中我們看到,2022年江蘇省八到十三期的697億用於城鎮建設項目、鄉村振興、棚户區改造和收費公路

巨量債務在江蘇的城市建設中扮演了重要角色

打開第一張表格,就看到包括江蘇海事職業技術學院、淮陰師範學院等等諸多高校的教學樓、公寓樓、實驗樓

都是用政府的專向債券來建設的

往下拉還有醫院、幼兒園、體育館等包含了城市建設各個方面的公共設備

江蘇省雖然舉債發展,負債率高,但實際上,都把錢用在了可以產生經營性價值的城市基建行業,推動城市發展

所以對於城市負債,我們也要辯證去看

負債高但是用於投入房地產行業的比例很高,那就存在當地產行業不行導致的債務風險

而政府舉債發展如果用於可經營性的行業投資,比如高速公路基建、農林水利、生態建設等等都會持續產生效益

有人説,富人都在往銀行借錢,窮人都在往銀行存錢

有時負債率高未必是壞事,如果從經濟學角度來看

資產全部由負債構成,花別人的錢,建設自己,才能實現利益最大化

把這樣的邏輯,套用在城市或者企業負債率來看,也是同樣道理

04

負債確實是一把雙刃劍

對於企業來説,就拿一家奶茶店來説好了

如果能夠以5%的利率的貸款,創造10%的收益,通過負債,獲得更高的收益,這是我們通過負債,有能力創造更高的價值

我們不得不承認

政府舉債發展,推動了城市基建如地鐵、公園、公共場館等的快速發展

但是如果沒辦法控制負債率風險的,也會帶來嚴重的財政問題,且引發蝴蝶效應

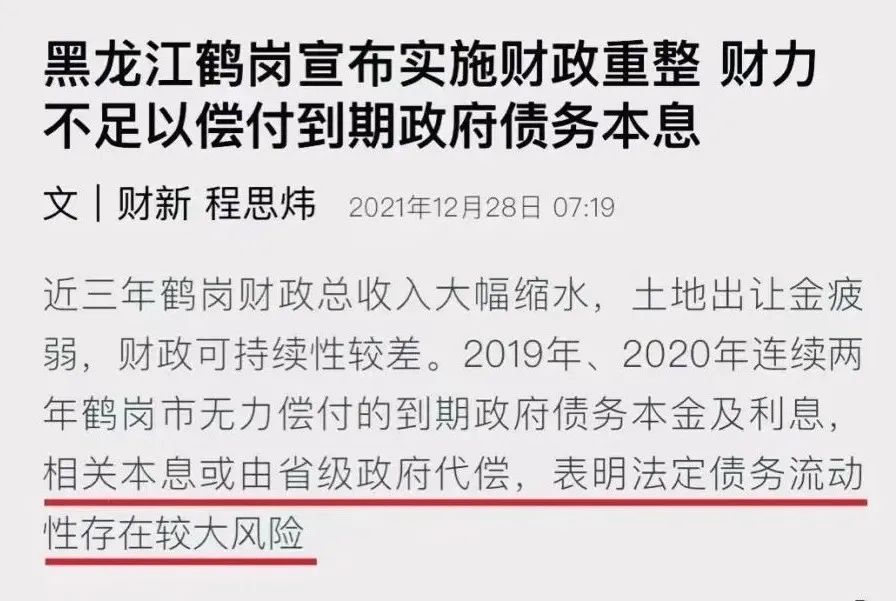

最明顯的就是鶴崗

鶴崗應該是我國第一個全面進入準破產狀態的城市

在去年底,鶴崗就宣佈實施財政重組原因是財力不足以償付到期政府的債務本息

但其實當時鶴崗的負債總額並不高,只有100億,都不到很多大城市的零頭的零頭

卻因為財政收入過低,導致面臨破產困境,連基層公務員都取消公開招聘了

這就是城市高負債率帶來的風險,如果當你的高負債沒有成為推動發展的燃料,就會成為拖垮你的累贅

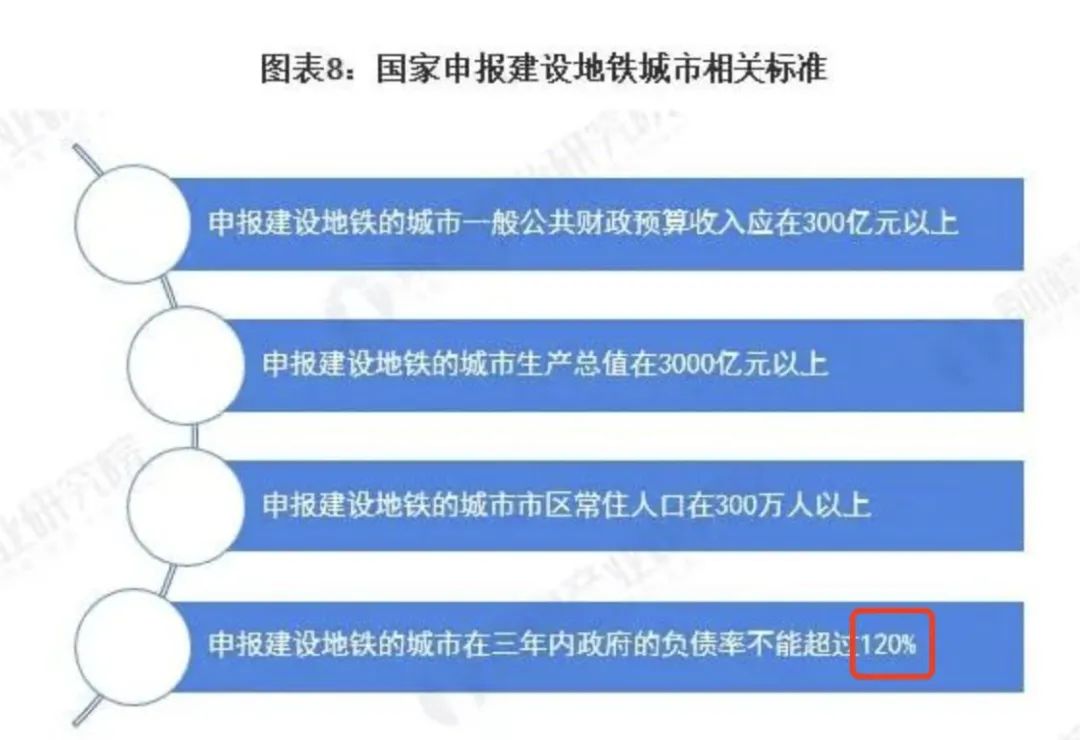

負債率過高,還會影響到城市地鐵建設

2018年國家發改委的文件中就明確對申報建設規劃的城市近三年的政府債務率,提出要求,不應高於120%

(數據來源:前瞻產業研究院)

當時不符合條件的城市就有南寧、呼和浩特、包頭、昆明等很多二三線城市

所以,對於城市來説負債率就是一把雙刃劍,負債對於城市的基礎建設起到了關鍵推動的作用

但是不斷的借新還舊來舉債發展,卻沒有持續創造經濟效益

高負債率也會成為懸在城市頭上一把隱形的劍

最關鍵的是利用債務能否推動城市經濟發展,推動產業升級,增加就業機會,才會有源源不斷的税收收入

此時此刻的高負債,可能也只是一種幸福的煩惱,甜蜜的壓力

以上為正文,來自喬不絲