新氧數據顏究院2022年度中國透明質酸行業報告_風聞

美商研究-美商研究官方账号-中国最准确、最深度、最前沿的美商产业大数据研究2022-12-16 18:51

醫美級透明質酸丨研究報告

醫美級透明質酸丨研究報告

卷首語

近幾年,醫美消費趨勢開始呈“輕醫美消費升級、整形手術消費降級”演變。新氧數據顏究院數據顯示,2022年上半年非手術類醫美項目佔比高達60.72%,比2021年增長14.19%。

增量可觀的輕醫美市場,為醫美級透明質酸市場帶來了重大利好。“九萬里風鵬正舉”歷經十餘年發展,醫美級透明質酸(俗稱:玻尿酸)被列為“中國醫美行業四大發明”之一,足見醫美級透明質酸地位之高。

醫美級透明質酸品牌方面,產品同質化現象顯著,如今品牌商產品競爭力主要體現在:對技術創新力的爭奪上,對合規力的爭奪上。此外,醫美求美者人羣特徵方面,醫美消費者呈現熟齡化趨勢演變,求美者消費閾值不斷升高,如何洞悉熟齡人羣消費心理需求將成為醫美從業者的必修課。

對此,新氧數據顏究院從透明質酸行業發展歷程及市場規模、醫美消費人羣畫像、消費城市、熱榜品牌等、行業困境與破局之道等角度出發,旨在通過系統性研究,梳理醫美級透明質酸行業發展現狀與趨勢、解析醫美消費者行為偏好、總結行業現狀,從而解決醫美透明質酸行業從業者的核心痛點。

PART1:中國透明質酸行業背景及競爭格局

PART1:中國透明質酸行業背景及競爭格局

1.1透明質酸定義分類及發展歷程

1.1.1透明質酸定義

透明質酸(英文:Hyaluronic Acid ),別名:玻尿酸、糖醛酸、玻璃酸,是由D-葡萄糖醛酸和 N-乙酰氨基葡萄糖的雙糖重複單位所組成的直鏈粘多糖。

透明質酸廣泛存在於人和脊椎動物體內,尤其在人的皮膚真皮層和關節滑液中含量最多,具有獨特的良好保水性、潤滑性、黏彈性、生物降解性及生物相容性等理化性能和生物活性。

1.1.2 透明質酸分類

根據分子量的大小,透明質酸可分為大、中、小、寡聚共四種類別。透明質酸應用範圍廣泛,因分子量不同,其物理學、生物學特性表現亦不盡相同。

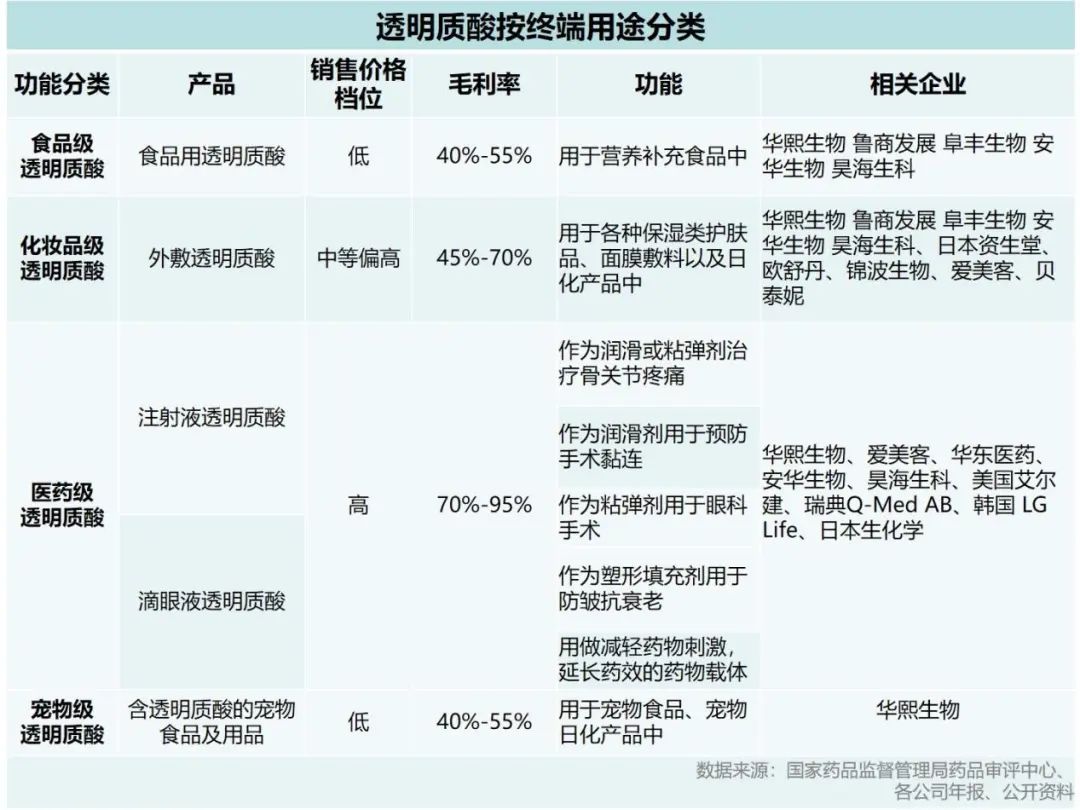

按照終端用途分類,透明質酸可以大致分為四類級別:食品級、化妝品級、醫藥級、寵物級。

按照終端用途分類,透明質酸可以大致分為四類級別:食品級、化妝品級、醫藥級、寵物級。

1.1.3 透明質酸發展歷程

1.1.3 透明質酸發展歷程

國外主要發展時間線:

**·1880年:**法國科學家Portes在對家兔的眼玻璃體進行顯微觀察時發現,玻璃體內部並沒有細胞,而是由一種特殊的粘性物質組成,這種物質與稀醋酸反應可生成沉澱,Portes稱之為“Hyalomucine(透明粘蛋白)。

**·1934年:**哥倫比亞大學眼科教授Karl Meyer和他的助手從牛眼玻璃體(bovine vitreous body)中分離出一種含糖醛酸(uronic acid)和氨基糖的大分子多糖,根據其玻璃體來源和糖醛酸成分,將其命名為“hyaluronic acid”(透明質酸,以下簡稱:HA)。

**·1942年:**Endre A. Balazs首次提出HA可作為治療關節疾病的藥物,為日後的“粘彈性補充療法(viscosupplementation)”奠定了基礎。

**·1974年:**Endre A. Balazs因一次戲劇性交流中意外發現HA其實可應用於化妝品中,1981年,全球第一款HA護膚品--Lurogel®和Elastrogel®誕生。

**·1981年:**世界第一款牛膠原注射填充劑獲得美國FDA批准,標誌着醫美級透明質酸第一款注射填充材料誕生。

**·1985年:**日本公司資生堂率先開始採用微生物發酵法制備透明質酸。這一技術降低了透明質酸的生產成本,使透明質酸規模化生產成為可能。

**·1990年:**Endre A. Balazs研製出全球第一款交聯HA真皮填充劑Hylaform®,於1995年獲得了歐洲CE認證(CONFORMITE EUROPEENNE即歐洲統一認證),2004年獲FDA(美國食品藥品監督管理局)批准在美國上市。這款產品所用的HA是從雞冠提取的,並用DVS進行了化學交聯。

·2003年:美國FDA(美國食品藥品監督管理局)批准透明質酸用於面部除皺,透明質酸逐步成為最常用的皮膚填充材料。

國內發展主要時間線:

**·1985年:**山東醫科大學的張天民教授帶領團隊成功研製出了國內第一款HA製劑,主要應用於眼科手術。隨後在張天民教授的指導下,團隊實現了從雞冠提取HA,並開發了一系列HA的製劑:眼科粘彈劑、骨科注射液、滴眼液、防粘連劑的產業化以及HA化妝品。

**·1992年:**華熙生物郭學平教授開啓HA發酵項目的研究,並於2000年項目完成。這一研發的成功使得我國開啓了利用微生物發酵技術工業化生產HA(透明質酸)的新方式,從此改寫了我國只能用雞冠等動物組織器官提取法生產HA(透明質酸)的歷史。

**·2008年:第一款基於發酵法生產的透明質酸真皮填充產品瑞藍2號進入中國市場,**這是全球第一款通過美國FDA認證的注射用透明質酸,也是第一款進入中國並通過CFDA(國家食品藥品監督管理總局)認證的產品。

**·2010年:**國產首款商業化基於透明質酸的皮膚填充劑品牌逸美面世。

**·2011年:**華熙生物首席科學家郭學平全球首創微生物“酶切法”,實現了可規模化生產寡聚透明質酸的跨越。

**·2012年:**國內首款獲得NMPA(國家藥品監督管理局) 批准文號的國產交聯透明質酸真皮填充劑“潤百顏”批准上市;

·2001年-至今:透明質酸生產工藝逐漸成熟,行業進入穩定期,國產透明質酸量產時代開啓。截至2019年,我國山東企業如華熙生物等供應全球透明質酸原料市場份額高達7成。

1.2醫美級透明質酸市場情況

·全球醫藥級透明質酸原料市場增速樂觀,複合增長率達15.1%。

研究機構 Frost&Sullivan數據顯示,2021年全球醫藥級透明質酸原料市場銷量為28.8噸,2017年-2021年複合增長率為15.1%,預計未來五年內,全球醫藥級透明質酸原料市場將保持12.3%的複合增長率。

研究機構 Frost&Sullivan數據顯示,2021年全球醫藥級透明質酸原料市場銷量為28.8噸,2017年-2021年複合增長率為15.1%,預計未來五年內,全球醫藥級透明質酸原料市場將保持12.3%的複合增長率。

我們認為:新冠疫情的到來使各行各業承壓,在此背景之下,全球醫藥級透明質酸原料市場依舊保持穩定增速,證明了全球醫藥級透明質酸原料市場出色的抗風險能力及強勁的增長韌性,因此應對全球醫藥級透明質酸原料市場前景持樂觀態度。

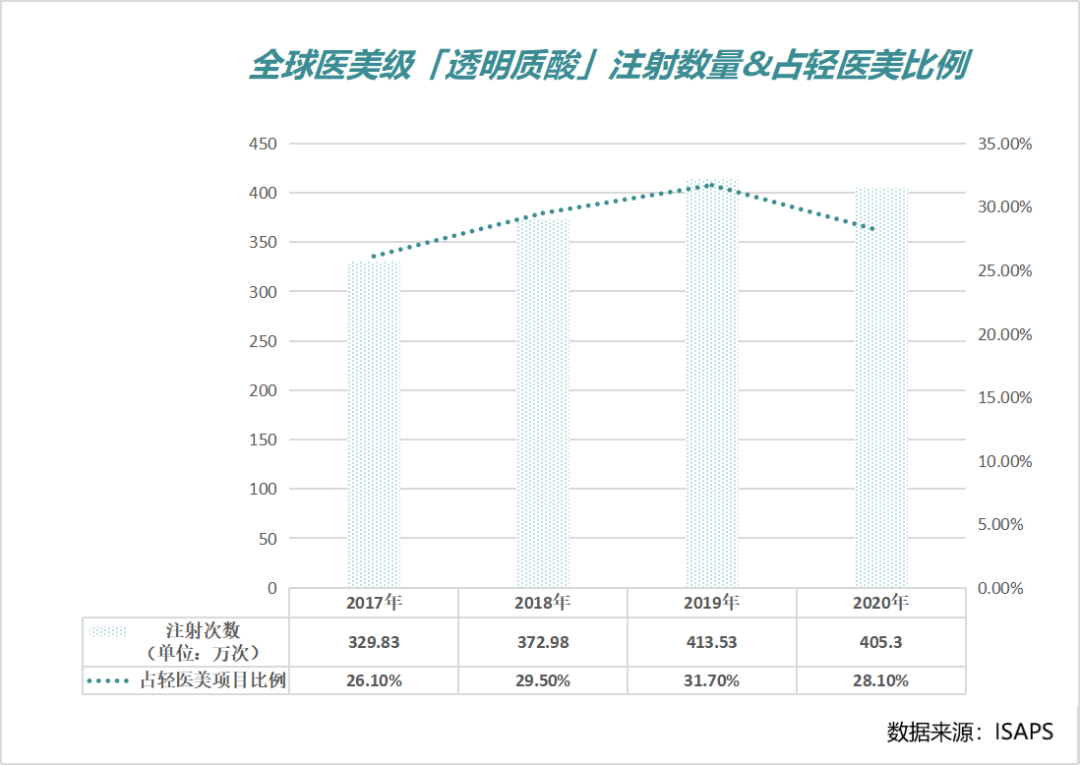

**·全球透明質酸注射市場增量可觀,疫情過後有望迴歸正常增長曲線。**2017年-2020年,注射用透明質酸佔輕醫美比重逐漸提升,增勢強勁。透明質酸注射量分別達329.83萬次、372.98萬次、413.53萬次,佔輕醫美比例分別為26.1%、29.5%、31.7%。

雖然全球醫藥級透明質酸原料市場增速並未受新冠疫情影響有所下降**,**但是全球透明質酸注射市場卻受到了新冠疫情影響。2020年,受新冠疫情影響,全球透明質酸注射量走勢下降,佔輕醫美比例較往年有所下降。

雖然全球醫藥級透明質酸原料市場增速並未受新冠疫情影響有所下降**,**但是全球透明質酸注射市場卻受到了新冠疫情影響。2020年,受新冠疫情影響,全球透明質酸注射量走勢下降,佔輕醫美比例較往年有所下降。

但是**我們認為:**全球透明質酸注射市場近年來呈穩步上升趨勢。疫情過後,被抑制的醫美需求被釋放,醫美級透明質酸注射市場有望迴歸正常增長曲線。

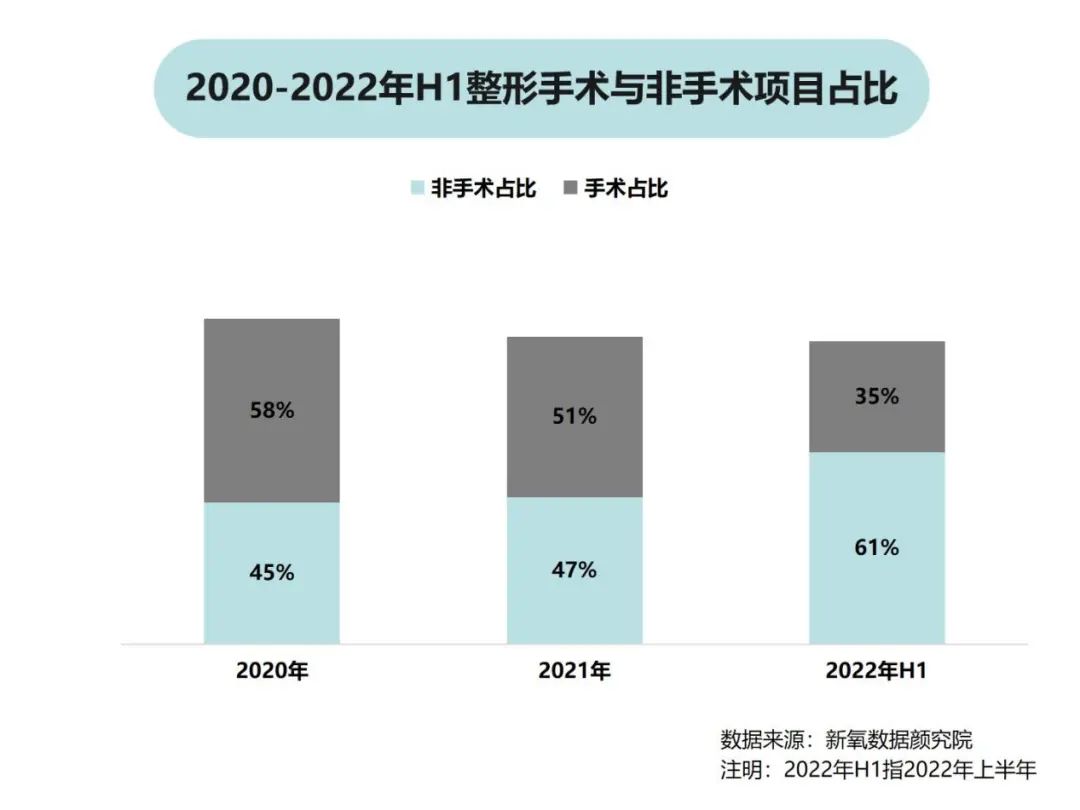

·非手術類醫美項目比重趕超手術類醫美項目,利好醫美級透明質酸行業未來向上發展。

2022年上半年,非手術類醫美項目佔比為61%,該項目比重首次超過手術類醫美項目。

2022年上半年,非手術類醫美項目佔比為61%,該項目比重首次超過手術類醫美項目。

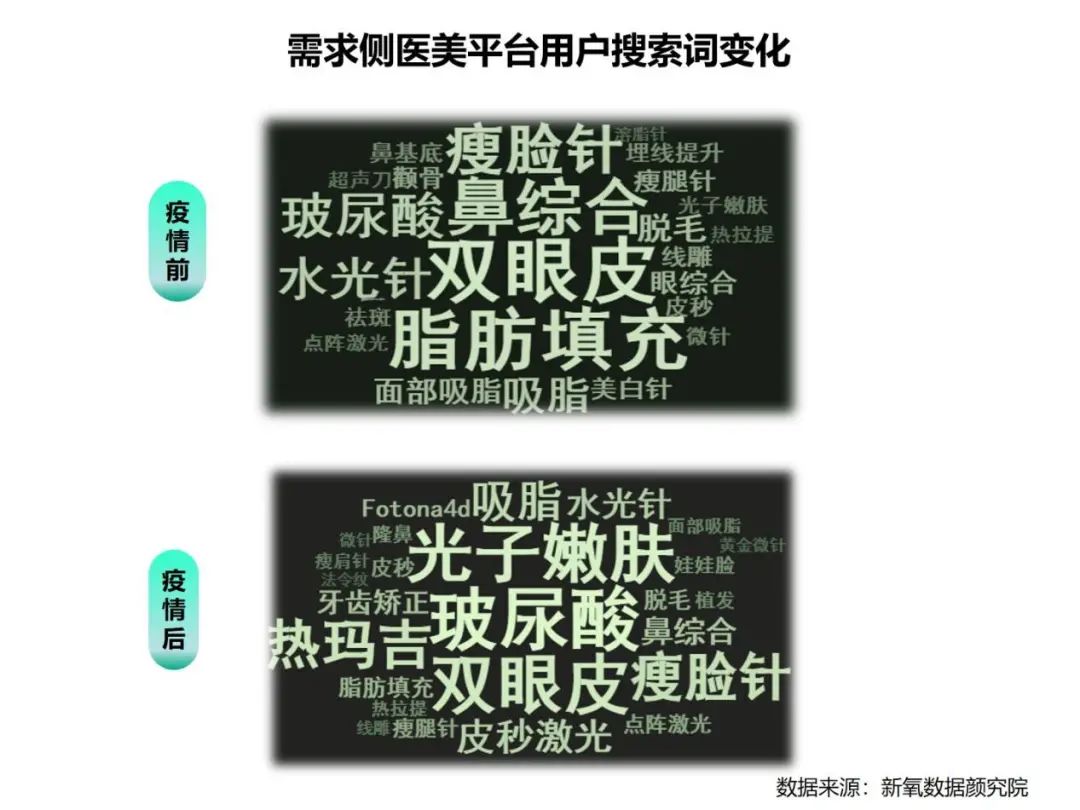

這一變化的原因主要在於:新冠疫情重塑了求美者消費需求。受新冠疫情影響,醫美服務半徑縮短,醫美用户熱門搜索詞條從“高決策成本”的重手術項目向“高頻低價”的非手術類項目轉移。

其中在非手術類項目中,透明質酸、光子嫩膚、瘦臉針、熱瑪吉等醫美項目成為受消費者青睞的“寵兒”。

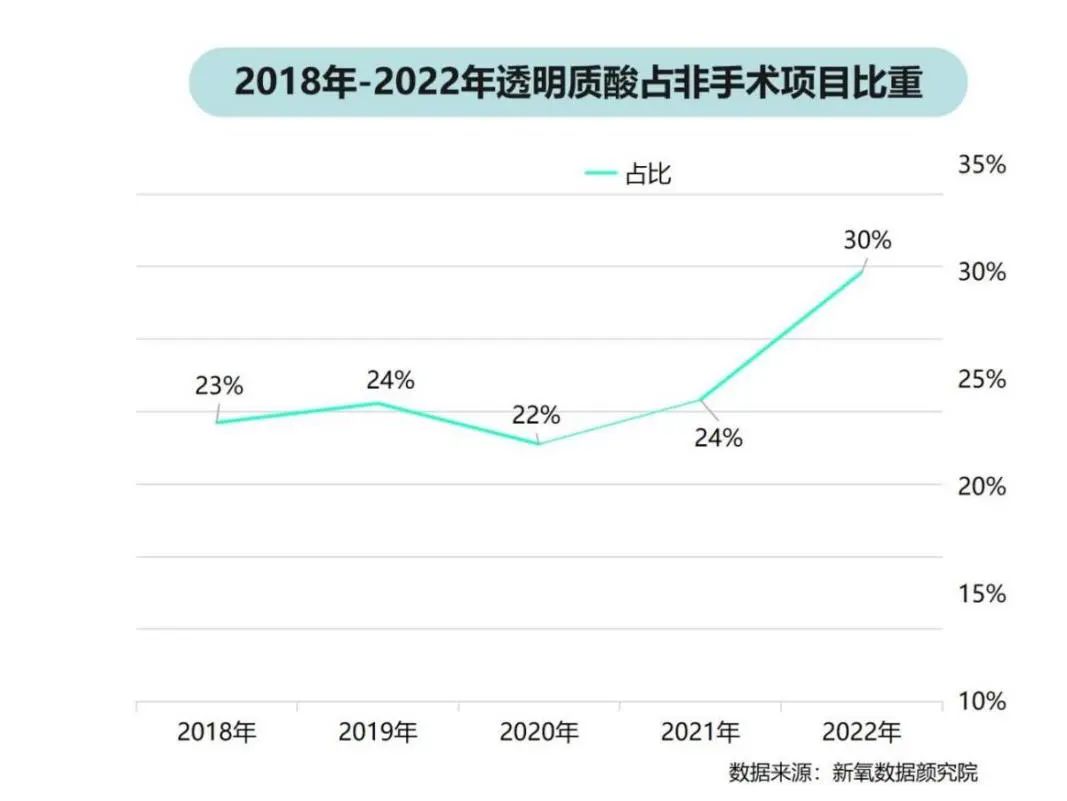

隨着醫美用户需求由“重”(手術類項目)到“輕”(非手術類項目)轉變,透明質酸相關醫美項目佔非手術類項目比重穩步提升。2022年,透明質酸相關醫美項目在非手術類項目佔比提升到30%。

隨着醫美用户需求由“重”(手術類項目)到“輕”(非手術類項目)轉變,透明質酸相關醫美項目佔非手術類項目比重穩步提升。2022年,透明質酸相關醫美項目在非手術類項目佔比提升到30%。

1.3 中國醫美級透明質酸行業競爭格局

1.3 中國醫美級透明質酸行業競爭格局

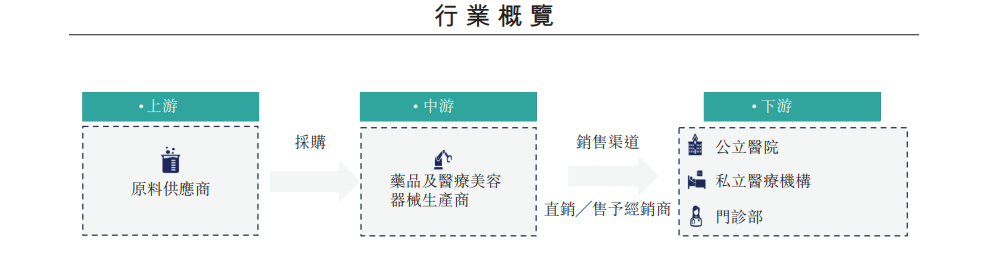

1.3.1 醫美級透明質酸產業鏈

1.3.2 醫美級透明質酸產業鏈市場特徵

1.3.2 醫美級透明質酸產業鏈市場特徵

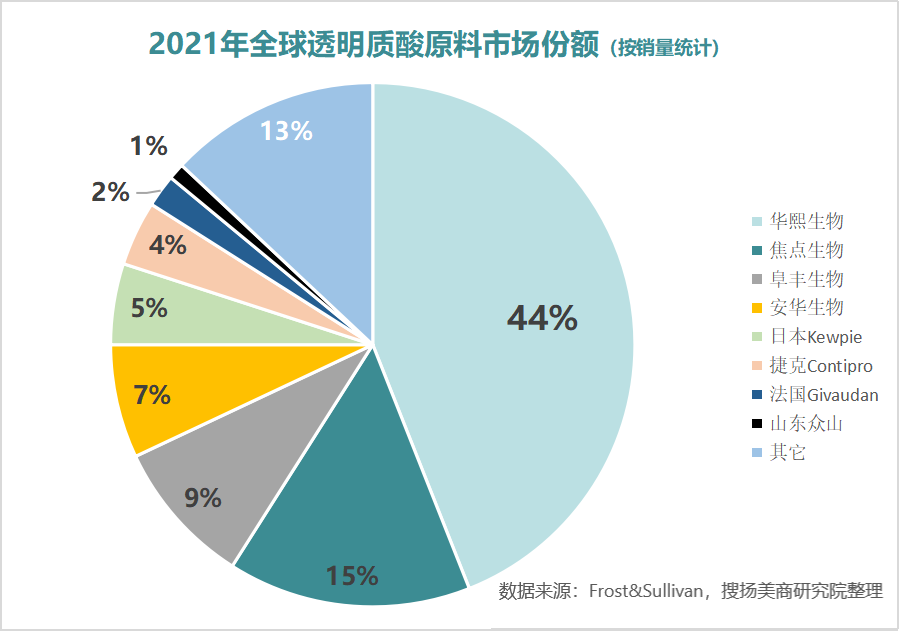

·透明質酸上游市場特徵:行業龍頭效應顯著,市場集中度高。

**透明質酸原料市場格局呈現“一超多強”局面,龍頭企業技術壁壘深厚。**全球透明質酸原料市場格局形成了“華熙生物領跑,焦點生物、安華生物、捷克Contipro跟跑”的局面,市場集中度較高,短時間難以撼動。

**透明質酸原料市場格局呈現“一超多強”局面,龍頭企業技術壁壘深厚。**全球透明質酸原料市場格局形成了“華熙生物領跑,焦點生物、安華生物、捷克Contipro跟跑”的局面,市場集中度較高,短時間難以撼動。

此外,龍頭企業技術壁壘較為深厚,競爭力強勁。以華熙生物為例,數據顯示,中國是全球最大的透明質酸原料“輸出站”,2021年中國透明質酸原料總銷量佔全球銷量的82.0%,而作為中國透明質酸原料供應龍頭企業,華熙生物以44%的全球市場份額領跑全球透明質酸原料市場。

該企業歷經十餘年時間構建了深厚的技術壁壘,微生物發酵技術和寡聚透明質酸的酶切技術均處於全球領先水平,具備規模化生產的優勢,滿足不同場景的應用需求。

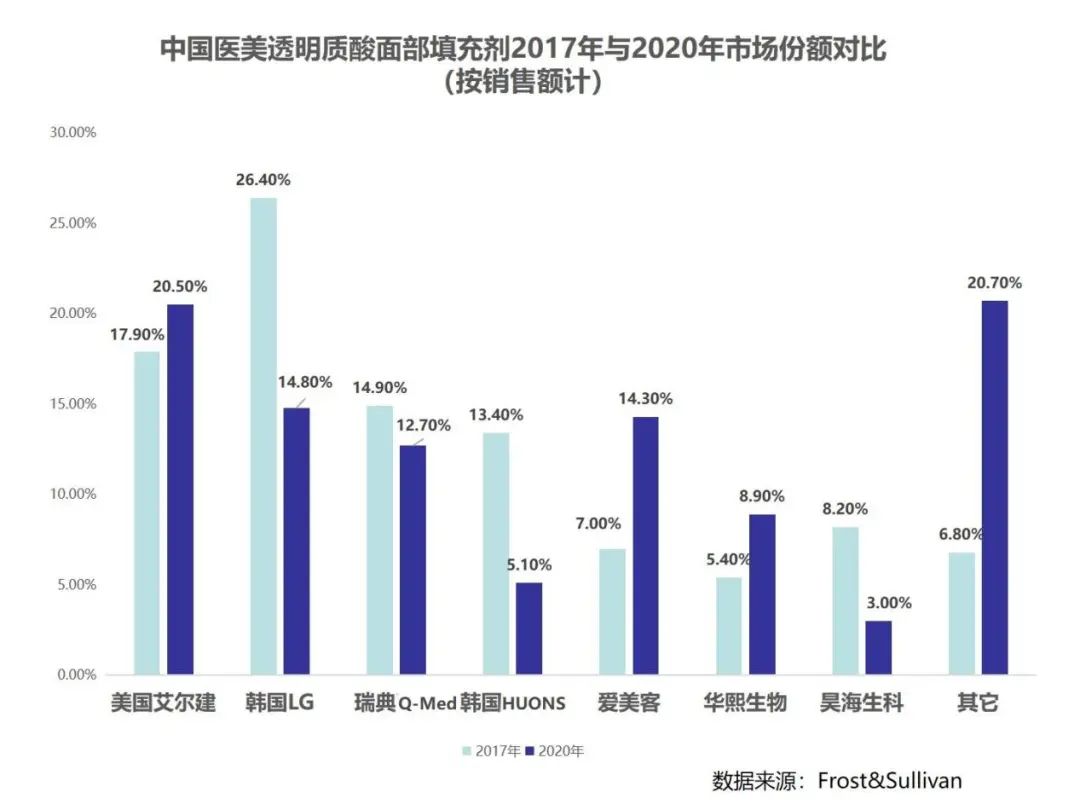

·透明質酸中游市場特徵:中游頭部企業市場集中度下降,產品同質化現象顯著。

Frost&Sullivan數據顯示,醫美級透明質酸行業CR4(行業前四名份額集中度指標)市場集中度呈現分散趨勢。

韓國LG集團、瑞典Q-Med公司、韓國HUONS企業的市場份額分別從2017年的26.4%、14.90%、13.40%下降至2020年的14.80%、12.70%、5.10%,主要頭部廠商市場佔有率逐步下降。

此外,其它企業市場份額則從2017年的6.8%躍升至2020年的20.70%,足以説明醫美級透明質酸中游市場集中度逐漸分散,頭部企業市場佔有率主要呈現下降趨勢。

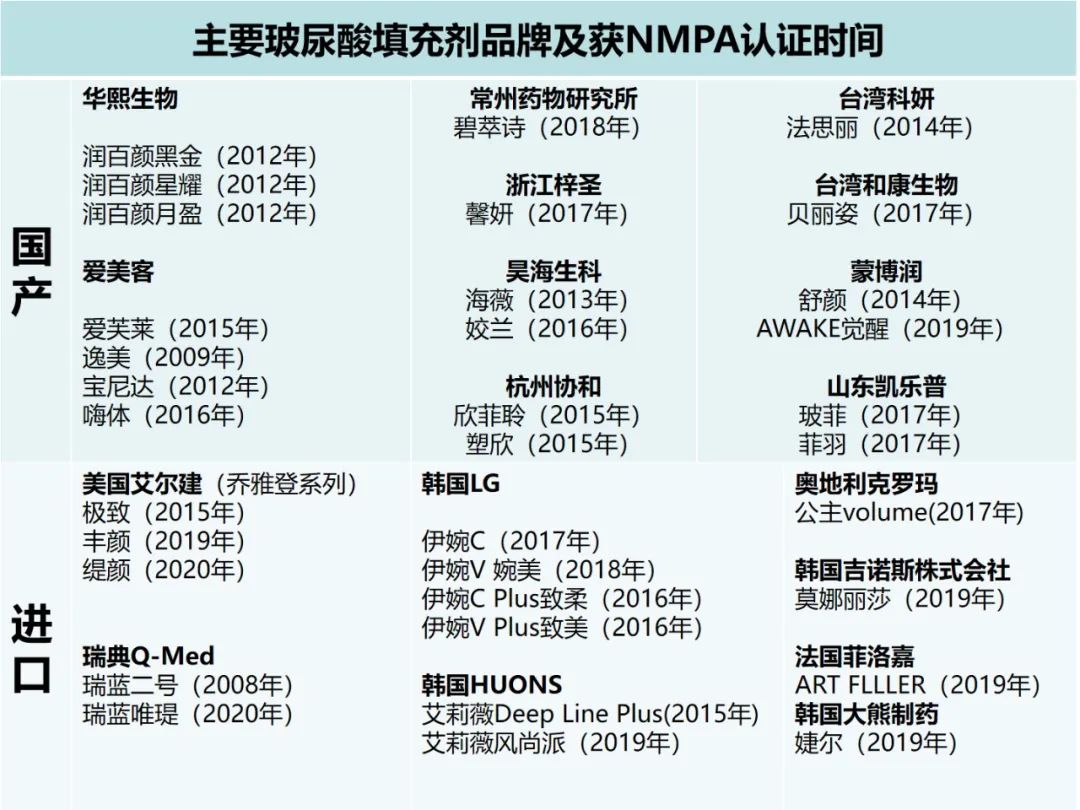

醫美級透明質酸市場集中度較為分散和產品同質化不無關係,現中國市場上的醫美級透明質酸品牌已有60餘款,目前市面上的90%玻尿酸產品均以鼻唇溝作為臨牀試驗的適應症申請,產品同質化現象顯著,加劇了行業競爭,競爭局面一度白熱化。

醫美級透明質酸市場集中度較為分散和產品同質化不無關係,現中國市場上的醫美級透明質酸品牌已有60餘款,目前市面上的90%玻尿酸產品均以鼻唇溝作為臨牀試驗的適應症申請,產品同質化現象顯著,加劇了行業競爭,競爭局面一度白熱化。