「辣條第一股」弄丟了多少人的信心?_風聞

壹番-2022-12-16 10:35

衞龍上市首日,小散們找到了戰勝機構的快感,但然後呢?

**本文來自微信公眾號:壹番財經(ID:finance_yifan),**文|太史詹姆斯。

消費復甦、美聯儲和疫情都將左右衞龍的股價。

衞龍在12月15日上市第一天,以當日最低價10.02港元收盤,相比發行價低了5.11%。

這也是一眾打新中籤小散和三大基石投資者目前的賬面虧損。

但能讓他們略感寬慰的是,參與pre-IPO的高瓴、紅杉,騰訊、阿里等頂級機構比他們虧的多得多。

時間倒回去年5月,當時以600億投後估值進行唯一一次上市前融資的衞龍計劃打一場IPO閃電戰,但結果卻成了持久戰。

即使邁過了上市的門檻,投資人們也難言樂觀,就算是上半年從衞龍老闆那裏再拿到了股份補償,現在的市價也相當於給自己的投資打了對摺。

衞龍上市敲鑼儀式

劉老闆本人呢?

可能也開心不起來。

因為這次IPO只融了1.5億美元,還不如去年的那輪融資。鎖定期過後的市場狀況仍然只能聽天由命。

隨着資本遊戲的告一段落,衞龍只能接着拼經營,市場對於其的信心並不明確,因為更殘酷的現實擺在面前——它還能贏回年輕人的心嗎?

01 上市終於“成功”了

今年6月的遞表已經是衞龍的第三次,去年也有2次,好在這次終於走到了IPO。

不過,融資金額從最開始計劃的10億美元,大幅條降到了如今的1.5億美元。

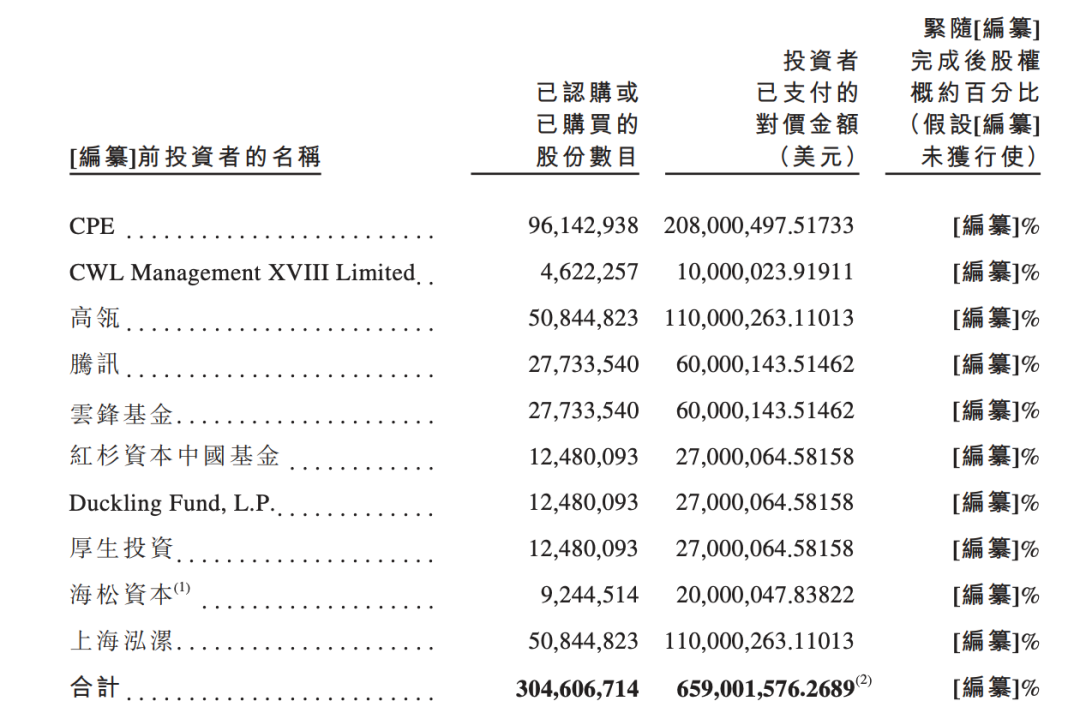

衞龍在上市之前僅僅做過一次融資,在2021年5月8日出讓了5.85%的股權,引進了中信產業、高瓴、騰訊、雲鋒、紅杉等行業頂級外部股東。以融資金額5.49億美元計算,衞龍的投後估值為93.85億美元,摺合人民幣600億元。

衞龍聆訊資料

據36氪報道,正因為當時出讓的份額如此稀缺,這些頂流以外的投資機構在試圖約見的時候甚至吃了閉門羹。

以衞龍2020年的淨利潤數據計算,這輪融資給準備上港股的衞龍的PE估值在75倍。這些頂級投資機構之所以給予衞龍這麼高的估值,是因為在2020年疫情緩解後,各類線下門店業務強勁復甦。

同為辣味休閒食品的周黑鴨的市盈率在2020年1月的27.6倍低谷,拉高到當年9月的130倍,並且在隨後的近一年時間裏持續高位,甚至摸高到145倍。

所以,如果當時能迅速完成IPO,無論對於老闆劉衞平,還是對於各大機構來説,都是一筆不錯的生意。

但隨後市場急轉直下。

恒生指數從衞龍宣佈融資後的第一個交易日5月10日收盤的28595.7,一路下行,在12月3日收盤價位18675.35,跌幅達35%。

不得已,衞龍只得一次次下調融資金額和估值。

在今年6月第三次遞交招股書的時候,衞龍本來就已經把IPO融資額從去年期望的10億美元縮減到了5億美元,而現如今年底的正式IPO,融資額又進一步大幅縮水到了1.5億美元。

衞龍招股書

它的估值也從pre-IPO融資的680億元暴跌到了當前的約213億元,相當於打了三折。

衞龍上半年2.61億元的虧損大概率就是對賭失敗而給予投資者的補償。雖然有些公司會在上市前做股權激勵,但衞龍不太可能是這種情況。畢竟持股92.17%的劉衞平家族牢牢控制着公司,根本不需要激勵他的管理團隊。

根據衞龍的招股書,那些在其上市前入股的投資天團,即使是算上在4月獲得的股份補償,成本依然高達2.1635美元,較如今的IPO發售價溢價55.11%。這個比例也相當於他們的賬面浮虧比例。

好在衞龍在估值和融資額雙雙下調之後還是找到了基石投資者。三家分別是分眾傳媒董事長江南春控制的Media Global、陽光人壽保險和Prospect Bridge,他們認購份額佔總份額的54.82%。

如果以2021年的淨利潤為基準,衞龍IPO的估值相當於接近26倍市盈率,比A股的三隻松鼠的24倍略高,而比同在港股的周黑鴨的34倍略低,也算得上隨行就市了。

照理來説,像衞龍這樣ROE極高的公司根本不缺錢,用不着上市,老闆劉衞平也能省去和投資者打交道的麻煩。但成立20年從未融資過的劉老闆卻突然“開竅”了,但市場從它的招股書上卻看不到什麼宏偉的計劃。劉衞平最不用擔心的就是控制權問題。

衞龍招股書

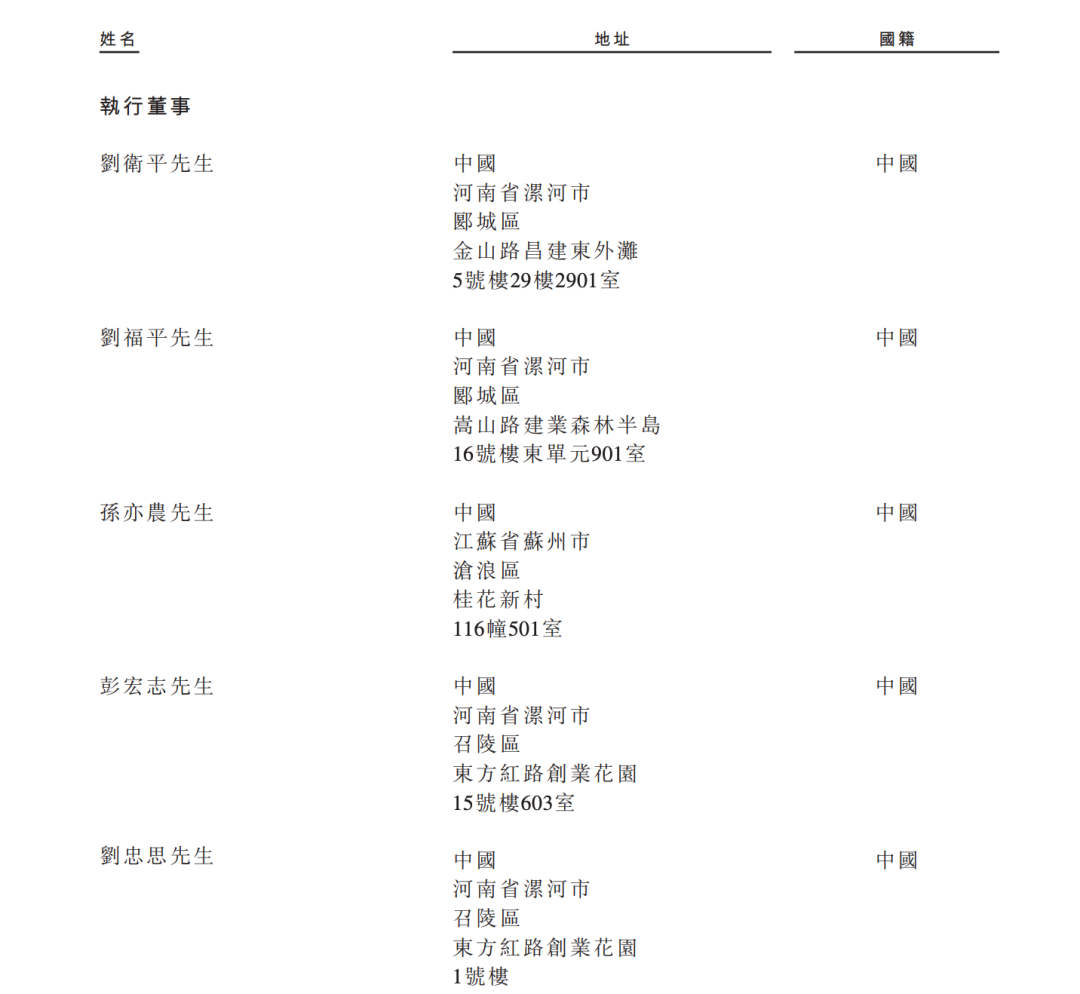

衞龍的6名高管中,有5個都是劉衞平的家裏人。總裁劉福平是他親弟弟,副總裁劉忠思是他堂弟,CFO彭宏志和副總裁陳林都是劉忠思的表兄弟。

衞龍就是一個地地道道的家族企業,而這個狀況大概率不會因為上市而有所改變。劉老闆突然想通了,最大的可能就是他對於衞龍的現狀心知肚明,辣條市場上錢不好掙了,想在證券市場上撈回來。

在籌備上市的過程中,劉老闆也在不斷給投資者、合作伙伴和員工們“畫餅”。在2020年合作伙伴大會上,劉衞平透露2019年整體實現營收達到49億元,而招股書顯示,去年衞龍的營收仍只能達到48億元。

在2022年的胡潤全球富豪榜上,劉衞平和他弟弟劉福平已經雙雙超越了曾經的漯河首富、雙匯老闆萬隆。但如果上市後不盡如人意,那麼,不單單這些揮舞着支票、排着隊殺入的投資機構會焦慮不堪,就連漯河首富的名頭也終究會煙消雲散。

且不論那些虛名,衞龍的經營到底如何呢?

02 奪不回的年輕人以及更多隱憂

覆盤過往衞龍的運營思路,通過營銷打造高端品牌,在辣條這個低端食品市場給對手以降維打擊,是其狠招。

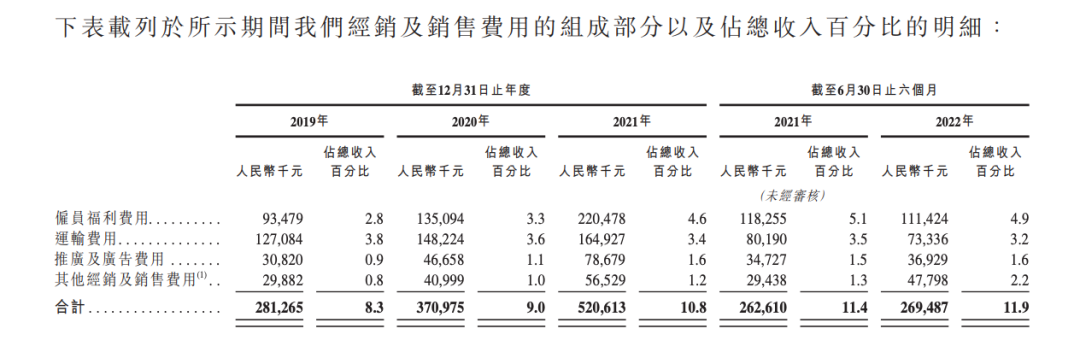

2016年iPhone7大火,衞龍在包裝上整出了“蘋果風”,在文案上用“為辣味零食發燒友而生”模仿小米。隨後,衞龍在營銷上的投入越來越大,營銷費用從2019年的3080萬元漲到了2021年的7870萬元,請了楊冪等明星,還與各類時尚潮牌做聯名。

衞龍招股書

這些玩法對於在直播間引領時尚前言的服裝美妝,甚至數碼電子等品牌來説不在話下,但對於一個渠道主要依賴線下的低端食品來説還是能令人耳目一新的。

尤其是在微博時代,衞龍在杭州的營銷團隊時不時有令人驚豔的接地氣營銷創意。不過現在,它經常會陷入“高端”和“低俗”的矛盾。

比如今年臨近上市,衞龍就因為“賊大”、“約嗎”等打擦邊球的低俗宣傳被官方罰款。這很可能是衞龍在短視頻時代的黔驢技窮。

它在抖音上只有83.7萬粉絲,而三隻松鼠有543.1萬粉絲。營銷工具上的代際差距讓衞龍的消費者更加侷限在80後、90後,而95後、00後的佔比不高。

也就是説,衞龍正在失去年輕人。

但另一邊,單品的漲價潮卻沒有停下,衞龍辣條在今年1月和4月兩次漲價,總漲幅1.3元,甚至比從2019年到2021年兩年的漲幅還要大。如果用50克5元的價格算起來,一斤衞龍就要50元,比牛肉還貴。

因為衞龍主攻價格敏感的線下市場,所以,漲價帶來的業績下滑就會更加明顯。現在,很多學生就在用“麻辣王子”來替代衞龍。

衞龍在2021年的總收入是48億元,增長率還有16.5%,而今年上半年的營收僅有22.6億元,同比萎縮1.93%。

學生是衞龍的主力消費羣體。這三年疫情導致的學校停課確實是衞龍銷量下滑的因素之一。但投資機構在去年出手,説明疫情影響並沒有阻礙衞龍的高估值。不過長期來看,衞龍的產品和渠道均面臨風險。

衞龍辣條本身最大的風險在於零食行業“健康化”的趨勢。當然,除了辣條,衞龍在豆製品、素食類、肉製品和魔芋製品等四大類產品也進行了重點佈局。更為健康的魔芋製品增長態勢不錯,但還遠遠沒有達到第二曲線的程度。

辣條重油、重鹽、重辣,就算包裝再高端,怎麼也難以被當作健康零食。更何況衞龍還多次被各地市監局查出違規使用添加劑。

若健康風潮持續,辣條很可能就是下一個方便麪。

另一方面,線下渠道的舒適區也讓衞龍活得太滋潤了。

雖然衞龍在線上社交媒體做了不少出圈的營銷活動,但是它大部分的收入還是來自線下。

在線下,衞龍的經銷商往往不是什麼實力雄厚的大商超。所以,衞龍對他們的控制力很強,往往採用先款後貨的方式。2019年的“二選一”風波也算得上是衞龍實力的體現。

因為渠道的穩固,在衞龍辣條的銷售費用中,佔比最多的是運輸費用,衞龍並沒有像許多食品品牌那樣花大錢在營銷上。

這樣好是好,尤其能貢獻不錯的財務數據。但在一個缺乏競爭的環境裏面呆久了,衞龍如果要殺到線上去實在是前途未卜。

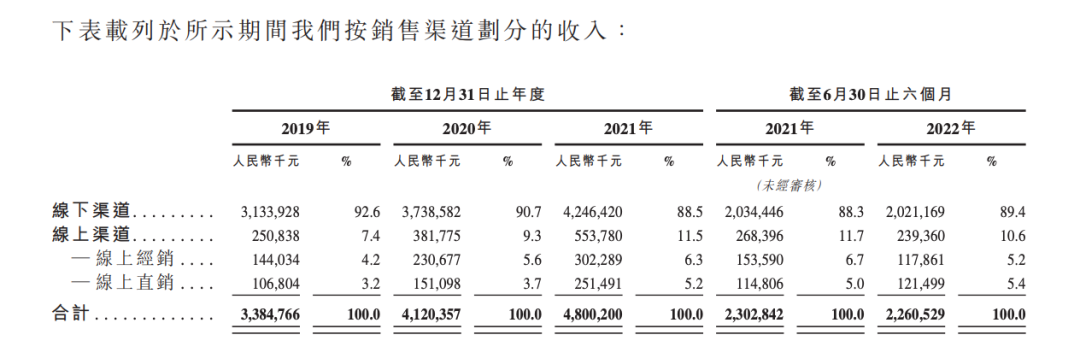

衞龍正在加強對線上渠道的佈局。從2019年到2021年的線上渠道收入佔總收入的比例分別為7.4%、9.3%和11.5%。今年上半年這一比例略微下降到10.6%。這或許説明衞龍衝擊線上的嘗試已經接近終了。

衞龍招股書

即使衞龍在產品、營銷、渠道上盡百倍努力,明年依然充滿了太多的不確定因素——疫情管控放鬆了,但學生們三五成羣、呼朋引伴地分享辣條的場景還常見嗎?美聯儲的貨幣政策會再次放鬆嗎?各路資金會因為估值便宜來抄底港股嗎?

就算明年過去了,那以後呢?