從雲到「鏈」,京東雲成為中國第四朵雲背後_風聞

产业家-产业互联网第一媒体2022-12-19 20:34

在產業加速到數實融合加速的今年,雲計算不再是雲廠商的唯一考校指標。

作者|葉子

出品|產業家

京東雲再次破圈。

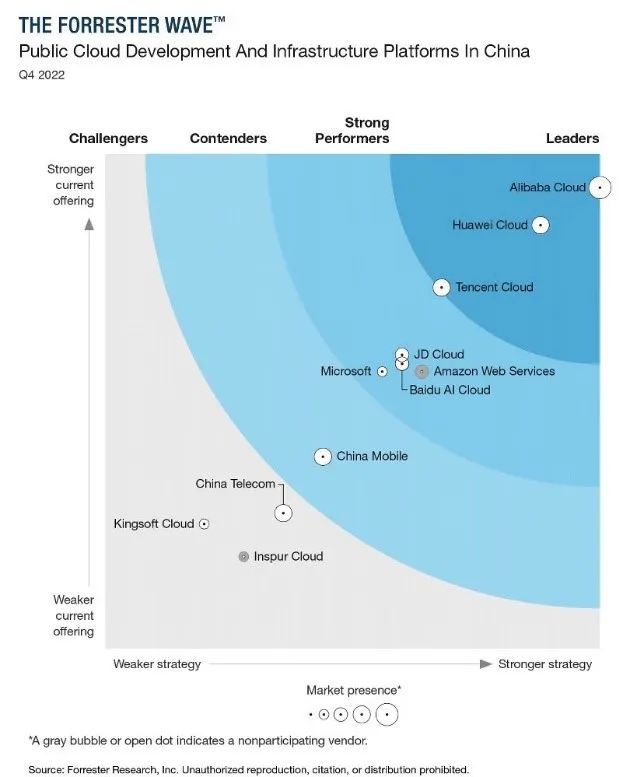

信號來自接連發布的幾份報告。在國際權威研究機構Forrester發佈的名為《The Forrester Wave:Public Cloud Development And Infrastructure Platforms In China,Q4 2022》的報告中,京東雲排名第四,持續獲評卓越表現者。

而另一家全球領先的IT市場研究和諮詢公司IDC也同樣作出裁定。在其出具的名為《中國專屬雲服務市場追蹤2021H2》中,京東雲排名第四,增速達23.6%,此外,在億邦智庫《2022混合多雲產業趨勢研究報告》中,京東雲更是位居行業第一。

最應該被提出問題是,在接連被“提名”背後,在這家雲計算的“後進者”身上,到底發生了什麼?

關於中國雲計算,一個共識是,在過去的幾年時間裏市場一直處在百花齊放的狀態,不論是華為雲、阿里雲,還是騰訊雲、京東雲,各家打法均有不同——或是基於行業解決方案,或是基於AI驅動,或是基於固有的產業優勢,在產業數字化的大潮中各顯神通,共同為中國一眾企業提供數智化轉型的助力。

而在此之中,京東雲一直是一個個例。

和其它雲廠商相比,在這家雲廠商身上,能看到的不僅是“高大上”的如AI等技術的標籤,也更不僅是面向KA客户的“重度諮詢”等方案,在其身上更被感知到的,除了紮實的基本功外,只有一個固有的京東式標籤:供應鏈。

基於這個標籤,過去的幾年時間裏,這家後進雲廠商在這條鏈上進行了無數特殊的產業表達,在物流、在配送、在倉儲、在復工復產,在產業互聯等等。一個不完全統計數據顯示,截至目前,京東雲服務了超95%的大型央企、近100座城市、2048家大型企業、914家金融機構和超207萬家中小微企業。

**在產業加速到數實融合加速的今年,雲計算不再是企業的唯一考校指標。**在此之中,作為京東對外提供技術和服務的唯一TO B界面,2022年,京東雲的身影卻在愈加清晰。

一、從雲到鏈,產業蝶變

雲計算能力始終被視為企業實現數字化轉型的最關鍵因子。但另一份需要注意的是數據是,一直行駛在快車道上的頭部雲廠商們增速早在今年一季度開始就逐漸露出疲態。

根據調研機構Canalys發佈的2022年第一季度中國雲計算市場報告顯示,相對於在市場規模上的較快增長,雲巨頭在雲計算方面收入的增長速度卻在收縮放緩。到三季度亦如此。數據顯示,阿里雲三季度收入同比回落至4%,騰訊雲及其他企業服務服務收入也在下滑。

關於中國雲計算的一個事實是,在過去幾年,雲計算廠商往往可以憑藉上雲後即可享受到的低價高能的算力資源,選擇“低垂的果實”,瓜分泛互聯網客户,直到流量紅利見頂,主營業務面對增長困境時,雲廠商們又開始將着力點放在互聯網產業之外的諸多垂直產業與政企場景。

但這並不是一個容易的事情。實際上,伴隨着雲計算行業駛入產業數字化深水區,越來越多企業開始意識到點對點上雲解決數據孤島問題實現降本增效是不夠的。不同於過去大多數玩家對資源的集中需求,現在客户的數字化需求不再滿足於通過上雲完成企業內部的在線化,還更希望藉助過硬的供應鏈能力真正解決經營難題實現持續增長。

需求催生轉變。於是不難看到雲服務廠商提供的服務也從初期的計算資源租賃變成了PaaS、SaaS等雲服務的互兼容。面對早已超越互聯網的客户以及越來越複雜的業務場景,各大雲服務廠商無一不在加強底層自研能力,服務客户的能力以及勾連生態融合的能力。

工信部在《“十四五”信息化和工業化深度融合發展規劃》提到未來三年目標時使用了幾組數據:工業互聯網平台普及率達45%,企業經營管理數字化普及率達80%,數字化研發設計工具普及率達85%,關鍵工序數控化率達68%。與此同時,圍繞培育跨界融合新生態的分目標還設置了產業鏈供應鏈數字化升級行動。

其中,與政策傳出的聲音對應的是,供應鏈是越來越成為其中重要的一環。

疫情放開後,供應鏈履約風險再一次暴露在全國人民面前,因部分區域食品和商品需求激增,訂單爆增屢屢出現,給供應鏈柔性帶來極大挑戰,此外,商品上游的生產製造物流倉儲到下游零售也更因為時間、空間的不穩定性隨時可能中斷。

保證供應鏈的穩定性自然舉足輕重。這種從雲到鏈的產業蝶變,借用京東集團副總裁高禮強的表述其實就是消費互聯網走向產業互聯網的必然結果。

如果説雲服務初期解決的是互聯網企業的流量併發難題,那麼產業互聯網時代,雲服務要解決的是產業超複雜協同難題。

換言之,如果説雲計算的上半場比拼的是一眾雲計算廠商對於單純“雲計算”屬性的佈局,對於低垂果實的摘取速度,那麼在如今的下半場,伴隨着越來越多垂直產業的接入,供應鏈則是正式開始成為新的考校指標。

但這並不是一件容易的事情。

以零售業為例,這就要求雲計算企業不但要基於大數據人工智能技術鏈接用户做好前端營銷,還要思考如何藉助後端的供應履約能力做更好的生產預測、做更快的個性化定製、做更好的庫存管理才真正能實現量級躍遷。

這張答卷誰可以作答?

二、成為千行百業的「關鍵先生」

再來看當下的雲計算行業本身。

伴隨着前期高增長的曲線歸於平穩,行業迴歸理性,各大廠商轉舵產業紛紛在梳理自己的成長路徑和戰略,迴歸到各自的核心能力上。

阿里擅長以公有云服務中小企業主,騰訊雲依託社交、遊戲等多種互聯網產品積累深厚功底,華為雲則以服務政企大客户的豐富經驗作為核心優勢之一,而相比之下儘管起步晚了6年,但京東雲也在整個激烈的競爭賽道中開始不斷髮出自己的聲音。

實際上,從標籤來看,**“從供應鏈中來,到產業中去”——京東雲發力產業的核心邏輯亦與雲計算下半場"從雲到鏈"的產業轉變天然契合。**面對流量尖峯和產業鏈複雜協同這兩大最為考驗雲計算領先性的應用場景,未得先發優勢的京東雲憑藉"數智供應鏈"能力,依然交出了不俗的答卷。據相關數據顯示,京東雲近一年超110%的增速超越百度雲擠入四朵雲之列。

數智供應鏈能力也更是京東企業本身的強項,作為一個在雲上進行信息捕捉與組織從而實現高效率的貨品交付的最強大腦,得益於此,京東的庫存週轉天數已從2017年的40.6天提升至近30天的世界領先水平。此外,京東現階段管理着超1000萬SKU,已然實現了超470個縣區市用户的分鐘級送達,供應鏈調度能力已然領跑行業。

京東雲有着區別於其他雲廠商的紮實實體業務根基以及強悍供應鏈能力,這是一種被持續驗證的業務體系,從跑通內部私有云化到反覆投入618、11.11、以及春晚紅包互動等活動直面迎接像雪崩一樣湧進來的數據流量。

可以看作,京東雲形成的供應鏈能力在過去多年經受住了複雜苛刻的業務錘鍊,並結合京東在電商和物流業務中的深厚積累,逐漸鍛鍊形成了一全新可單獨對外輸出的解決產業複雜場景高效協同問題的服務模型。

以國產乳製品牌伊利的數智化蜕變為例,在消費者首要考慮的奶源質量上,依託京東雲平台,賦能智慧牧場,幫助伊利從飼養到產奶全流程實現了數字化。在消費者同樣關注的購買便利度上打通供應鏈,進行全渠道盤貨後將所有庫存集中在一個系統內管理。這讓伊利庫存成本下降8%,運輸配送成本降低22%,發貨時效也縮短了1天。

無獨有偶,再比如在打通生產和銷售環節,短短半年時間京東雲就幫助鶴壁數字經濟產業園產值做到同比增長增長219%至34.98億;同樣的,京東雲還打造唯一的數據中台整合會員賬户建設7大系統,幫助國航實現核心機票銷售業務的營銷升級…從邊陲小鎮到大國企,從傳統行業到新興零售,從上游生產製造,到物流倉儲,再到下游零售,京東的“數智供應鏈”能力在自身業務上得到了驗證同時還幫助越來越多企業打通了商品流通全鏈路。

**“以供應鏈管理的思維來推進產業數字化轉型是最高效方式”。**這是京東集團副總裁、京東雲事業羣總裁高禮強在不同場合經常談到的一句話。在他看來,產業數字化的下一站是數智供應鏈。

實際上,具體拆解這套體系,則更能理解這個正在到來的趨勢。從結構來看,數智供應鏈整套理論被京東雲歸納成7S+3c。其中的7S是7大解決方案,覆蓋數智採購、協同研發、智能製造、全域鏈接、價值服務、供應鏈一體化等6個大的業務場景,橫向聯結生產、流通、服務的各個環節,以及1個數智平台作為基礎設施。

3C則是其核心價值,即產業聯結Connection、數智創新Creation、生態融合Collaboration,簡單理解便是通過數智供應鏈建設,企業能夠從產業鏈全局優化效率,以數智技術驅動數實融合,同時聯結更多生態夥伴,實現更高效的數字化轉型。

具體對應到生產流通以及銷售環節,則是先以銷定產、柔性生產、快速迭代,然後憑靠充滿彈性的物流體系,縮短了產品到消費者之間的銷售鏈路,最後到銷售時進行針對性鋪貨、最優化選品,匹配庫存與門店數據,將庫存週期最小化。

對千行百業的企業而言,基於這套“7S+3c”的數智供應鏈體系,可以實現自身在產業環節內的高效流通和更絲滑的前後端連接,在不確定的環境裏構建自身更強大的數字韌性底盤。

三、京東雲,一個京東TO B的產業界面

從外部視角來看,數智供應鏈能力正成為京東雲彎道超車的殺手鐧。而實際上,這看似很重的路線其實與劉強東曾提出的針對消費品行業的“十節甘蔗”理論不無關係。

為了在固定的利潤水平上發掘更大的價值,京東的做法是“吃掉更多的甘蔗節數”,不只做交易平台,還要將業務延伸至倉儲、配送、售後、營銷甚至更上游的創意、設計、研發、製造、定價這些消費者不容易感知到的前5個環節。

打通越多環節,就能越大化提升供應鏈效率。基於對十節甘蔗理論堅持,京東通過數字化與智能化技術將各個關節打通的同時,不斷拆解重整各業務板塊底層技術與業務能力,由此也就形成了京東雲如今足以服務千行百業降低產業成本的殺手鐧。

從這個角度理解,供應鏈之所以能夠成為京東一以貫之的優勢部分實際上也是在自己產業升級過程中倒逼出來的。可以説從零售、物流、健康、金融……從始至終都在做供應鏈。

早在2018年,京東就對外定位自己是一家以供應鏈為基礎的技術和服務公司而不是電商公司。當時所有的廠商都在考量自己的核心能力,而確立好“供應鏈”方向京東雲則投入到了雲基礎產品的自研中。

過去一年京東雲的增速超過110%,和越來越多的城市、大型企業、金融機構、中小微企業在產業數字化的方向攜手並進。在規模高速成長的同時,京東雲持續突破硬核技術。

依託雲原生的數字基礎設施,混合多雲操作系統雲艦2.0 京剛能讓企業能夠在不同的雲資源之間彈性靈活地調度,達到資源利用率的最大化;數據中心級DPU引擎京剛2.0能讓網絡包轉發性能提升50%,存儲IOPS性能提升50%,訪問延遲低至百微秒級;而統一存儲平台雲海則打破了存算一體限制,實現計算資源30%的降本…

目前的雲基礎產品已經熟練應用於京東集團大規模複雜業務場景。而這一切之所有能進行的如此順利且快速,其實與京東本來就具有的強供應鏈基因都分不開關係。

京東如今擁有千萬級自營商品SKU、5000萬工業品SKU、平均近30天的極致高效庫存週轉、近85%的智能化供應和採購,服務超5.8億消費者。據相關統計,從2017年開始,京東梳理了全面向技術轉型的戰略,已在技術方向上累計投入超過900億元。

基於原本積累的供應鏈優勢進一步深化技術,京東雲所做的事情,本質是為了統一管理不同類型甚至不同區域的基礎設施,在複雜的業務場景需求下養成極致效率,做真正"更懂產業"的雲。

四、寫在最後:從雲到鏈的規模與責任

以數智供應鏈能力提升產業效率,或將牽動整個產業的升級。如今京東雲發佈的數智供應鏈觸角已經深入到了交通物流、數智能源、數智零售、汽車服務、央國企、數智金融等產業場景。

和在零售、物流中的駕輕就熟相對應,京東雲在製造、能源等行業的業務佈局也更在穩步推進。但客觀來看,未來要想獲得更多增量,京東雲或將在更多的產業場景中展開競爭。而供應鏈能力將給京東雲在下半場的產業戰局中帶來巨大優勢。

客觀來看,身處這場足夠決定未來生存空間的數字化變革浪潮沒人能獨善其身,京東始終有着令人稱讚之處,那便是其它玩家一度陷入“科技狂熱”盲目進行資金投入之時不戀戰:不去跟同行友商搶份額,而是激發更多的新需求。

“尋求廣泛合作,主打開放平台”,高禮強將京東雲定義為雲賽道上的“長跑型選手”,在踐行產業數智化目標的同時也更在在為鄉村振興添磚加瓦。

衝向偏遠閉塞之地,京東雲同樣基於數智供應鏈一體化技術,聚合生產、加工、運輸等環節的供應鏈網絡,幫助農民將本地盛產的茶葉、咖啡豆、堅果等特色農產品銷售到全國各地。

依託京東零售強大的品牌營銷優勢,諸如鄭茶油、山東預製菜、銅川金銀花、攀枝花芒果,重慶蘆花雞等越來越多的農產品乘京東鄉村振興計劃的東風走出鄉村走向世界。

只不過真正的鄉村振興除了將農產品擺上貨架然後賣出去,還要讓鄉村產業融入到現代的商品流通體系,構建更多像“冷鏈物流信息交易運營平台”這樣的基礎設施,去長期反哺當地產業工程。對京東雲而言,這更是一個長期工程。

過去十年京東把實體經濟搬到互聯網,未來十年京東想成為極致優秀的供應鏈公司服務千行百業。回過頭來看,在諮詢機構的成績單裏,在一眾產業和鄉村裏,在雲計算的戰場中,京東雲的身影正在愈發清晰。