銀行上市門檻收緊,房地產及建築業貸款佔比過高,湖北銀行IPO能否如願?_風聞

万点研究-2022-12-19 09:55

本文由【萬點】原創

作者/海燕

編輯/成宇

目前,稍大規模的銀行幾乎都已上市,剩下的基本都是規模較小的區域性城商行和農商行。而這類未上市的中小銀行因受制於內源性資本補充能力有限,且外源性資本補充方式的使用條件和融資成本較高等原因,資本補充壓力日益凸顯。

11月4日,湖北銀行正式加入A股上市排隊序列,並於滬市主板進行了預披露。這也是時隔兩年後A股銀行上市後備軍再添新丁。

招股書顯示,湖北銀行擬發行不超過25.37億股,佔發行後總股本的比例不超過25%(含25%),募集資金將全部用於充實核心一級資本。

對於湖北銀行此次IPO,有何阻礙?能否如願成功上岸?

0****1

銀行上市門檻收緊

近年來,受互聯網金融及新冠肺炎疫情衝擊影響,國內經濟發展受創,導致部分銀行出現業務萎縮現象,加之部分銀行經營成本不斷攀升,財務情況持續惡化,銀行資本金亟須得到補充。

在此情況下,上市成為眾多銀行的選擇之一。一方面,上市可以打通直接融資渠道,募集大量資金以補充銀行資本金,解決其融資途徑少、融資成本高的問題;另一方面,藉助上市公司的名號可以幫助銀行塑造品牌形象,更好開展業務。

實際上,大部分安全性較高、流動性較好、盈利性較強的銀行均已實現上市,目前A股上市銀行已達42家。而近期申請上市的銀行均為中小銀行,儘管多家銀行積極備戰上市之路,但目前銀行上市節奏整體有所放緩。不僅是申請上市的銀行數量有所放緩,同時監管對上市銀行的受理、審核速度也更加嚴格。

**今年中小銀行的上市步伐已經明顯放慢。**數據顯示,2021年,共有4家區域性銀行上市,有兩家銀行首發過會。而今年以來,上市節奏大大放緩,僅江蘇大豐農商行一家銀行上會卻未通過審核,成為A股首家IPO被否的銀行,另有銀行撤回IPO申請。

究其原因:一是從監管政策導向來看,遭受經濟下行和疫情的洗禮後,資本市場更加立足於為實體經濟和高質量發展服務,因此監管對銀行等金融機構的上市受理、資質審核更加嚴格,門檻更為收緊。二是從擬上市銀行來看,其自身的公司治理、資產質量、盈利能力和風險管理水平等是制約其上市的重要內因。

多家銀行亟待走出上市之路的“僵局”。數據顯示,截至目前,包括湖北銀行在內,共有11家銀行在排隊等待A股上市,審核狀態均為預先披露更新,其中包括5家城商行、6家農商行。同時有15家銀行目前正處於IPO輔導期,最長已輔導近12年。

0****2

湖北銀行欲與漢口銀行較高下

從2015年湖北銀行便開始籌謀上市之路,並先後邀請了中信證券、國泰君安等6家券商進行了座談,初步達成了當時流行的“先啓動H股IPO,待A股IPO申報路徑通暢後再擇機迴歸A股”的共識。但之後未見有動靜,直到2018年年報中,湖北銀行提到了“12345”五年發展計劃,即“一年調整、兩年晉位、三年趕超、四年達標、五年上市”。

公開資料顯示,湖北銀行於2021年4月16日與中信證券簽署輔導協議,並向湖北證監局報送輔導備案申請材料;今年9月28日,湖北銀保監局發佈批覆,同意湖北銀行公開發行A股股票數量不超過25.37億股;10月17日,在經過七期輔導工作後,中信證券完成對湖北銀行的上市輔導工作,向湖北證監局申請驗收。

從啓動輔導期到上市申請獲證監會受理,湖北銀行僅用了一年半時間,與正在排隊IPO的各家銀行相比,進程已算推進得較為順利。

值得注意的是,同區域的漢口銀行早於2010年12月20日啓動上市計劃並開始接受上市輔導,但因受阻於股權清理、國有股確權等問題,漢口銀行經歷了長達12年的輔導期。但目前就上市進程來看,湖北銀行可以説是後來者居上,上市之路更為順遂。

0****3

不良率承壓,資本充足率與盈利能力雙降

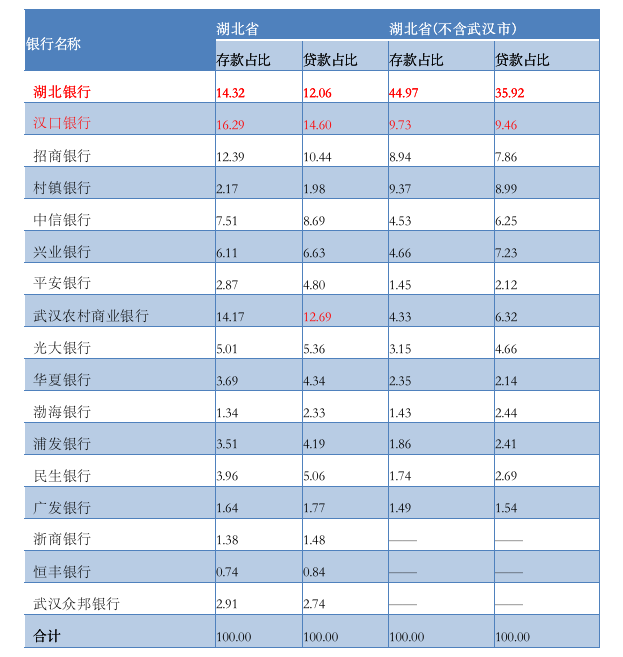

1)總資產、存貸款額水平處於A股上市銀行末端數據顯示,截至2022年6月末,湖北銀行資產總額為3871.16億元,而漢口銀行資產規模已經連續三年超4000億元,截至2021年末,漢口銀行總資產已達4687.56億元。且在湖北省全省的存、貸款佔比也是漢口銀行更略勝一籌。此外,對比同期A股上市銀行,湖北銀行總資產排名34位,近乎處於末端。

**存貸款額屈居漢口銀行之下,貸款市場份額佔比被武漢農商趕超。**湖北銀行招股説明書顯示,截至2022年6月末,湖北銀行在湖北省地區中小商業銀行本外幣存款總額排名第2,本外幣貸款總額排名第3。湖北省地區中小商業銀行存款佔比方面,漢口銀行佔比最高,為16.29%,湖北銀行為14.32%位列第二,貸款佔比方面,漢口銀行仍是首位,湖北銀行則被武漢農村商業銀行超越,排位第三。

湖北省中小商業銀行的本外幣存貸款總額市場份額排名情況(%)

2)資本充足率下滑,整體低於行業平均水平

招股書顯示,2020-2021年及今年上半年,湖北銀行投資活動現金流入分別為796.41億元、1022.58億元和421.94億元。而同期現金流出分別為965.76億元、1094.95億元和486.91億元。因此,投資活動產生的現金流量淨額均為負數,同期經營活動產生的現金流量淨額分別為-169.35億元、-72.36億元、-64.97億元。

**隨着現金流持續淨流出,湖北銀行的資本充足率整體出現下滑。**招股書顯示,截至2022年6月末,其核心一級資本充足率9.40%;一級資本充足率9.74%;資本充足率13.27%,均較2021年末有所下滑。截至2021年末,湖北銀行資本充足率、一級資本充足率、核心一級資本充足率分別為13.85%、10.96%、10.58%,其中一級資本充足率和核心一級資本充足率分別較2020年下滑了0.05、0.43個百分點。

銀保監會數據顯示,2021年末,商業銀行資本充足率、一級資本充足率、核心一級資本充足率分別為15.13%、12.35%、10.78%。相較2020年末,分別提升0.43%、0.31%、0.06%。

對比行業整體來看,湖北銀行的資本充足率、一級資本充足率、核心一級資本充足率均低於同業平均水平,這也是其迫切IPO的原因之一。

3)不良率承壓,利潤下滑,整體盈利能力減弱

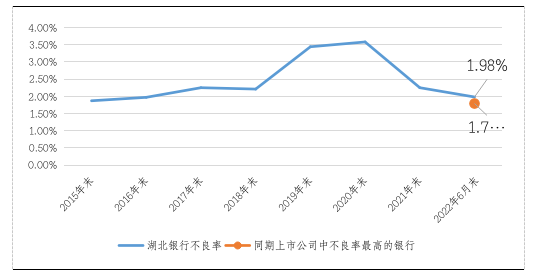

近幾年,湖北銀行不良貸款率有升有降,但相比其他城商行而言仍處於較高水平。以2020年6月末為例,湖北銀行不良貸款率為1.98%,而同期上市行中不良率最高的是華夏銀行,為1.79%。可見,湖北銀行還需在銀行資產質量方面狠下功夫,否則將成為上市行中不良率最高的銀行。

2015年末-2022年6月末湖北銀行不良率變化情況

值得注意的是,湖北銀行不良率在2020-2021年間的明顯降低並非銀行資產質量的提高,而是在2021年的時候湖北銀行加大對不良貸款處置力度,將一批不良資產包剝離轉讓,致使不良資產金額和佔比下降,進而影響了該指標。

撥備覆蓋率上,2019年-2022年6月末,湖北銀行撥備覆蓋率分別為163.40%、171.34%、203.54%、212.72%,呈現逐年上漲趨勢,在同期A股上市銀行中處於中等位置。

**湖北銀行營業收入、淨利潤呈逐年下滑態勢,盈利能力趨弱。**招股説明書顯示,2019年-2022年6月末,湖北銀行的營業收入分別為81.19億元、79.18億元、76.73億元、45.55億元。其中淨利息收入為68.64億元、68.13億元、66.53億元、38.09億元。淨利潤分別為18.98億元、13.18億元、17.56億元和12.44億元。

就營收構成來看,報告期內湖北銀行營收主要為淨利息收入,同時佔比還有一定提升。招股説明書顯示,2019年-2021年末,湖北銀行的利息淨收入保持穩定,並有上升趨勢,佔其營業收入的比例分別為84.54%、86.04%和86.70%。在城商行轉型發展的過程中,湖北銀行或應加快轉型步伐,探索創新業務方向,最大化避免因單一收入來源帶來的經營風險。

值得關注的是,湖北銀行資本利潤率已連續多年低於監管標準。《商業銀行風險監管核心指標》規定商業銀行資本利潤率應不低於11%。然而2019年-2020年末,湖北銀行的資本利潤率均低於11%,2022年6月末,其資本利潤率為8.81%。

整體而言,受新冠疫情環境下減費讓利及撥備計提等因素的影響,湖北銀行盈利水平下降,考慮到其貸款撥備水平的提升,未來盈利或將持續承壓。

0****4

監管處罰疊加高管落馬

**監管處罰不斷。**公開資料顯示,2019年至今,湖北銀行及分支機構存在多次被監管部門行政處罰的情形,處罰共計14筆,涉及罰款金額合計人民幣427.90萬元。

**高管相繼落馬。**2022年5月30日,據湖北省紀委監委網站顯示,湖北銀行黨委原書記、董事長陳大林涉嫌嚴重違紀違法,目前正接受湖北省紀委監委紀律審查和監察調查。據湖北銀行披露的企業負責人2017年薪酬情況表顯示,陳大林任職起止時間為2011年2月至2017年5月。

此外,在湖北銀行剛與中信證券簽署輔導上市協議不久,2021年4月30日,湖北銀行原黨委委員、副行長文耀清就被查處。

另外,12月15日,湖北銀行發佈公告,該行於12月14日召開幹部大會。根據省委安排,趙軍任湖北銀行黨委書記、董事長;劉志高不再擔任湖北銀行黨委書記、委員、董事長職務。這也為湖北銀行上市之路增加了更多不確定性。

0****5

結語:市挑戰重重

總的來説,在銀行硬性考核指標上,湖北銀行的資本利潤率連續多年低於監管標準;在自身業績表現上,湖北銀行總資產水平表現平平、不良率居高不下、業績不穩且有下滑趨勢、盈利能力較弱。此外,頻接罰單也説明其內控存在明顯缺陷。在此條件下,面對日益收緊的上市門檻,湖北銀行此次IPO挑戰重重,任務艱鉅。

對於湖北銀行而言,還需結合自身稟賦在穩定主業收入的基礎上擴寬業務類型,壓降不良資產、提升資產質量,強化內控合規、提高經營效率,推動自身轉型發展,其上市之路或才會更加順暢。